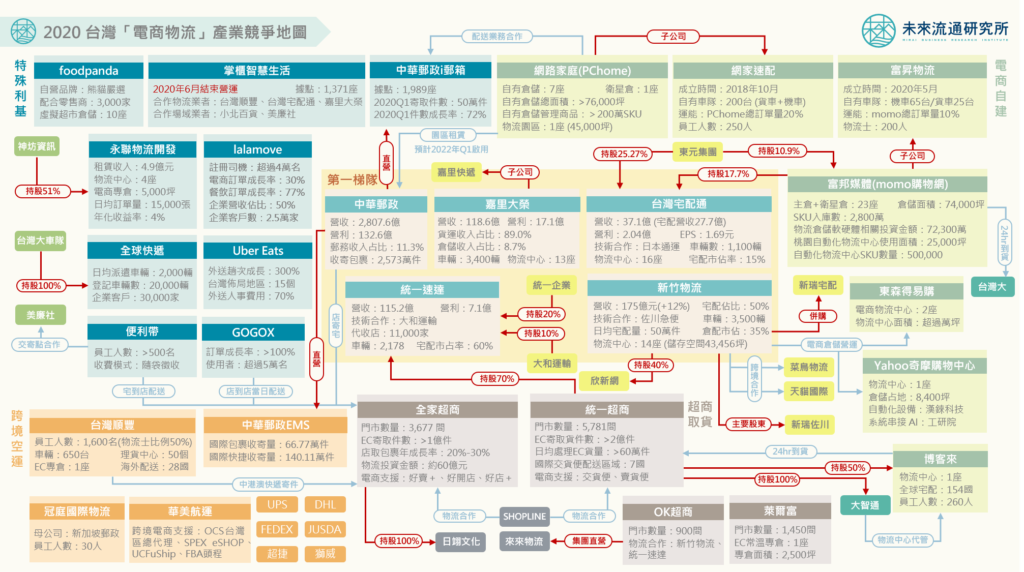

台灣「電商物流」產業競爭地圖

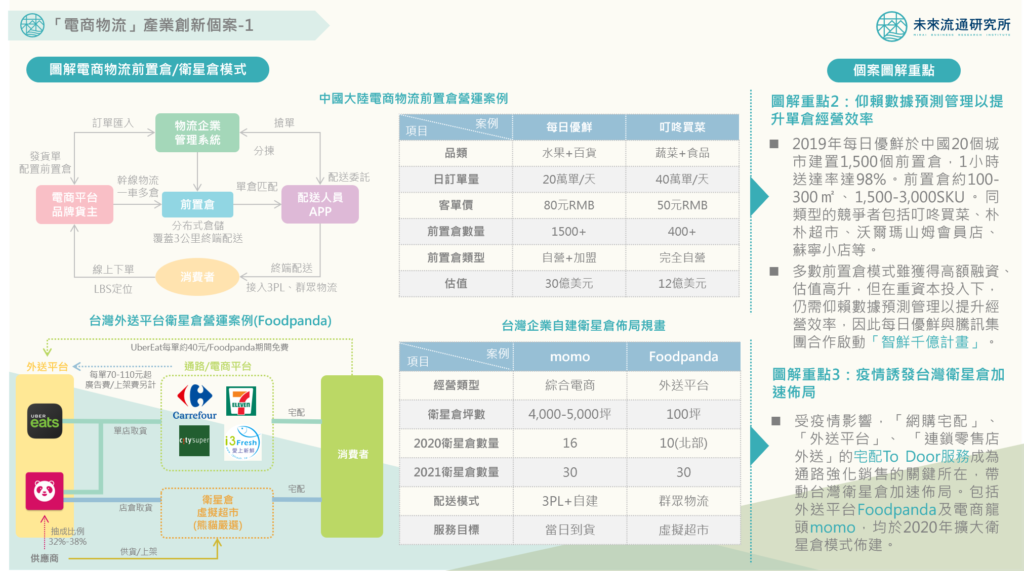

3個「台灣電商物流產業」新情報news! 💡 宅配成為台灣物流產業最強成長業別,但電商委外配送費用率降至近年新低 💡 電商物流重資本模式進場,集團競爭趨勢逐步成形 💡 超商取貨功能強勢進化,形成鮮明台灣特色 當台灣大部份產業都因2020年COVID-19疫情影響而陷入沉寂的當下,電商物流產業卻迎來了五穀豐登的產業盛世:2020年5月,momo成立貨運子公司「富昇物流」,成為台灣第2個以電商之姿自建配送隊伍的大型集團。7月momo進一步宣布與全家便利商店展開合作,推出生鮮電商低溫店取服務、同時也將myfone門市取貨服務全面升級為24小時快速取貨。 2020年6月迎來成立20周年的PChome,也宣布將電商物流做為下一個關鍵戰略目標,大舉承租倉儲空間達4.5萬坪的中華郵政物流園區,同時瞄準跨境電商市場的成長潛力,7月正式上線整合商流、物流、金流的跨境PChomeSEA銷售服務。 除了電商集團外,以線下銷售為營運主力的實體零售企業也全力參戰:7-ELEVEN針對微型社群電商賣家推出的「賣貨便」服務,2020年3月正式突破100萬服務人次、並於6月份將國際交貨便服務正式擴大至7個海外國家以及離島地區,同時與智慧開店平台SHOPLINE合作,除了在台灣境內提供超取服務外,進一步提供橫跨星馬港3地、近3,000間海外7-ELEVEN門市的跨境取貨服務。 全家便利店也在6月宣布推出電商開店平台,並持續擴大店內低溫存儲空間,強化做為低溫商品最後一哩取貨的戰略角色。台灣強大的便利商店系統強勢進化,已成為電商物流鏈中的關鍵基礎設施。此外,Uber Eats、foodpanda等原本專注於餐食外送服務的新創品牌,亦立基於極富彈性的配送車隊與資訊科技應用經驗,與大量品牌商、實體零售企業合作,2020年陸續切入都會短距快速配送的電商物流戰場。不過,2020年4月來自英國的deliveroo宣布撤出台灣市場,6月份掌櫃智慧生活亦決定暫停營運,先後退出關鍵最後一哩的兵家必爭之地。 不難看出台灣電商物流領域已成為競爭強度極高的企業戰場,不僅大型集團拉高資本投注力量以創造規模經濟,擁有豐沛科技創新能量的新創企業也積極參戰,共同形塑出烽火漫天的台灣電商物流產業競爭地圖。 未來流通研究所團隊爬取了海內外機構投資人、媒體報導、研究機構及產業領導團隊相關產業論述進行分析,繪製台灣「電商物流產業競爭地圖」,並歸納出關鍵趨勢及數據解析。 登入會員即可下載文章 單篇購買 Single Purchase 會員登入 Login 相關文章 Relevant Articles 【產業地圖圖解】台灣「OMO電商全通路」產業地圖 2021/10/19 2021【產業地圖圖解】台灣「OMO電商全通路」產業地圖 2021/10/19 【產業地圖圖解】台灣「OMO零售全通路」產業地圖 2021/09/28 2021【產業地圖圖解】台灣「OMO零售全通路」產業地圖 2021/09/28 【商業數據圖解】2021H1台灣消費&生活商品TOP 20銷售變化排名 2021/09/24 2021【商業數據圖解】2021H1台灣消費&生活商品TOP 20銷售變化排名 2021/09/24