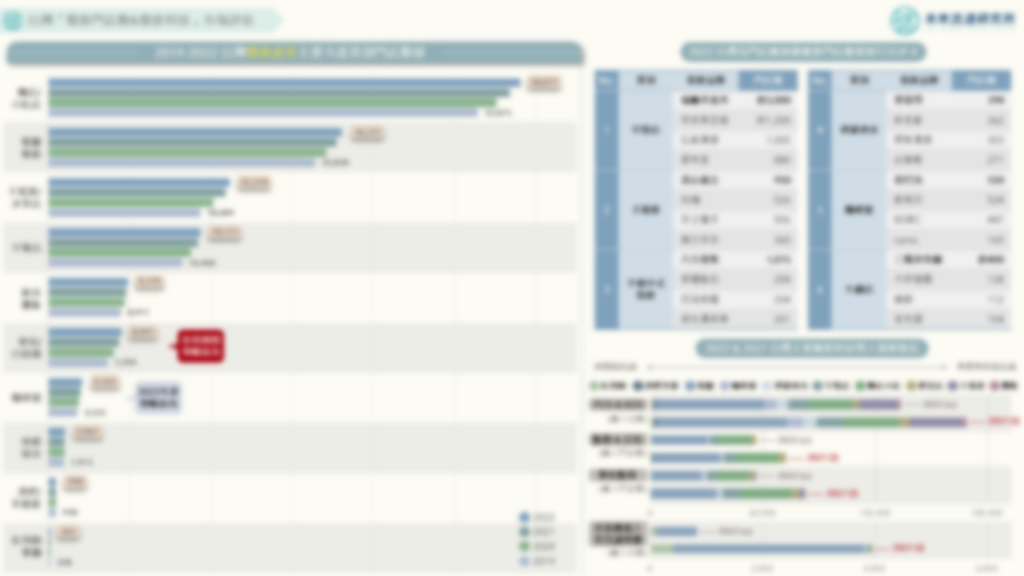

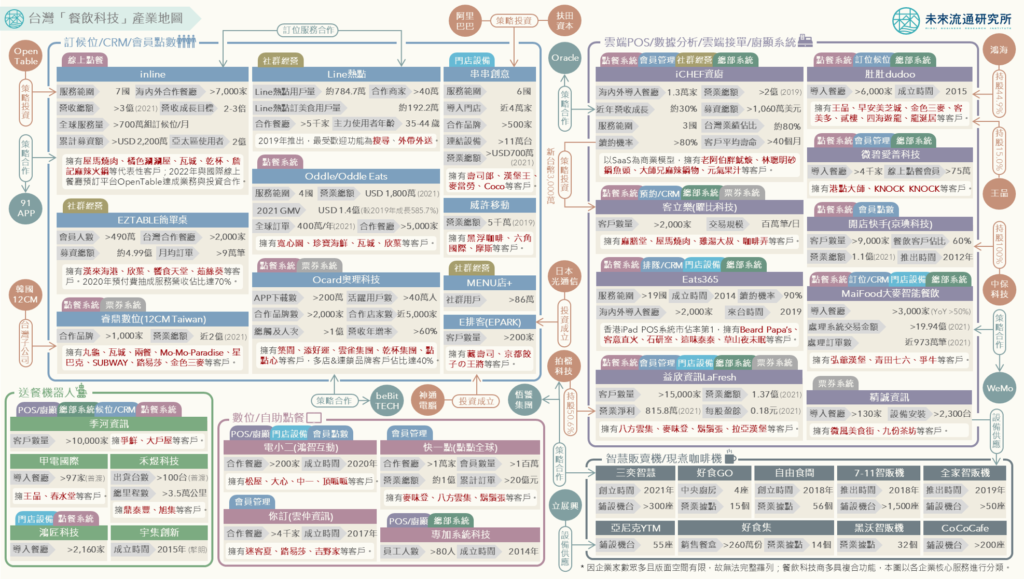

3個台灣「餐飲科技」產業地圖新情報news! 💡 雲端POS/接單系統&數據分析:SaaS服務成為餐飲科技發展箭頭 💡 訂候位/CRM/會員點數&數位點餐系統:迎戰勞動力不足的餐飲產業危機 💡 自動送餐機器人&智慧販賣機:描繪無人化餐飲服務的未來藍圖 疫情大幅扭轉企業營運環境與消費者餐飲型態,構成台灣餐飲科技加速應用的關鍵轉捩點:例如2020年台灣餐飲業者導入POS系統比例達75.6%的歷史新高,建置線上點餐系統業者的比例亦自2019年的16.2%大幅成長至2022年達34.8%。 餐飲產業已成為繼零售產業後,各項數位科技在實體經濟應用中的最大實驗場域之一。主要推進動能在於對餐飲產業而言,有助於降低成本、提升營運效率、增進獲客/留客機會、輔助管理的科技應用不僅是業者短期應對疫情的選項,在疫情後更已轉化成為企業長期優化獲利結構與保持競爭力的「基礎設施」。 未來流通研究所調查台灣「餐飲科技」產業情報與企業動向,繪製「餐飲科技」產業地圖,以呈現主要業者經營數據&競合關聯。此外,餐飲科技持續朝向具複合功能的SaaS(Software as a Service)模式發展,惟為區分呈現各企業佈局,本次地圖以各家業者核心服務進行分類呈現。 雲端POS/接單系統&數據分析:SaaS服務成為餐飲科技發展箭頭 2008年EZTABLE創立、2011年益欣資訊成立、2012年iCHEF創立、2015年inline成立、2016年Ocard成立、2019年Eats365來台營運、2020與2022年LINE SPOT推出點餐外帶及線上訂位服務、2020年Google預訂服務上線、2022年新零售解決方案SaaS服務業者91APP跨足餐飲業,推出餐飲電商OMO解決方案。短短十餘年間,新創企業、大型集團、資本市場紛紛投入餐飲科技領域,使餐飲產業成為台灣繼零售產業後,各項數位科技在實體經濟應用中的最大實驗場域之一。 而拉動餐飲科技持續發展最重要的產業火車頭,為貫穿供應鏈採購、訂位候位、點餐支付、後場作業、外送平台、POS服務、電子集點、總部管理、CRM&數據分析等環節的餐飲科技SaaS(Software as a Service)模式。 例如自雲端POS系統出發的iCHEF,為採用SaaS模式的代表性企業之一,目前海內外導入餐廳數已突破13,000家。成立初期以中小型餐廳為主要目標客戶群的iCHEF,近年積極擴大整合服務範疇,強化對於規模較大的連鎖型餐廳服務能力。除核心雲端POS服務外,亦陸續推出線上點餐、銷售分析、會員集點、成本控管、結帳支付、電子發票、人流分析、總部系統等功能。 明基佳世達集團旗下益欣資訊,提供雲端POS、自動化餐廳、雲端廚房、會員票券行銷等服務,在台累計客戶數達1.5萬家(含餐飲與零售)。2021年益欣資訊一站式服務LaaS平台(LaFresh as a Service)上線,以SaaS模式整合實體&線上點餐、外送平台、交易金流、會員行銷、總部管理等超過10項雲端數位工具。 由鴻海與王品集團共同投資的肚肚,提供SaaS架構的餐飲科技解決方案。自鴻海內部孵化的肚肚,成立後透過具擴展性的雲端特性快速打入市場。2022年肚肚以智慧POS系統為基礎,整合你訂、快一點、LINE、inline、Ocard、UberEats等第三方訂單/金流/會員社群相關的20家業者及逾6,000家餐飲門店,打造肚肚AppStore智慧餐飲生態系平台;本土企業外,香港iPad POS系統市佔率第一的Eats365,2019年正式來台營運。Eats365採取獨特的POS+模組+第三方整合架構,服務範圍橫跨全球19個國家/地區,導入餐廳數量超過2,000家。 訂候位/CRM/會員點數&數位點餐系統:迎戰勞動力不足的餐飲產業危機 台灣採全年無休營運型態的餐廳業者比例高達56.6%,形成餐飲業人力需求高漲的背景,加上疫情的推波助瀾,越來越多餐飲業者開始加速導入自動化系統,以彌補持續擴張的人力缺口。其中訂位、點餐等外場作業,為自動化系統/無人化設備取代速度最快的領域之一。 例如提供線上預訂候位等餐飲流程管理的inline,在台合作餐廳數逾6,000家、全球超過7,000家。2021年營業額突破新台幣3億元、觸及亞太區使用者超過2億,2022年與OpenTable達成業務與投資合作;2008年即投入網路預訂服務的EZTABLE,主要提供線上訂位及餐廳溫度計社群口碑聲量代營運服務,以操作餐飲品牌通路策略的「經銷商」定位做為下個10年發展方向;成立於2016年的串串創意,主要提供預約候位、取餐叫號、空桌偵測等智慧餐飲&零售解決方案,2021年營業額達700萬美元,代表性餐飲客戶包括麥當勞、漢堡王、Coco都可、快樂檸檬、壽司郎等知名品牌。 數位點餐&自助點餐系統在疫情下普及應用速度亦大幅提升,主要涵蓋桌邊掃碼點餐、LINE線上行動點餐/掃碼點餐、KIOSK/平板自助點餐設備等方式。其中LINE點餐服務以高達2,200萬的每月活躍用戶數為基礎,加上低導入門檻優勢,獲得大量中小型餐飲店家青睞。例如點點全球推出的快一點點餐系統,提供LINE線上點餐、雲端自動接單出單服務,在台服務餐飲業者已超過1萬家、會員數突破百萬,並與台灣大哥大、益欣資訊、LINE SPOT、Uber等業者展開策略合作;雲仲資訊推出的你訂LINE點餐模組,全台合作餐廳已超過4,000家。 另一方面,勞動力不足加上獲客成本大幅攀升的背景下,越來越多餐飲業者開始導入會員管理系統,將銷售/行銷/客服等環節推向自動化,在降低成本與勞力負擔的同時,更重要的是藉由提升顧客終生價值創造出除了據點拓展與新品上架之外的成長來源。例如自智慧印章跨足會員管理系統的12CM Taiwan,旗下會員成長系統合作品牌超過1,000家,包括瓦城、丸龜、路易莎等知名餐飲客戶;提供CRM、集點等整合服務的Ocard,合作品牌數超過2,000家,並與beBit TECH旗下OmniSegment數據平台合作,藉由分析Ocard所蒐集到的訂餐、消費、體驗反饋等數據,強化顧客管理效益。 自動送餐機器人&智慧販賣機:描繪無人化餐飲服務的未來藍圖 做為最早投入送餐機器人開發的國家,中國大陸在相關技術與產品發展上相對成熟,已孕育出普渡、擎朗等知名企業。截至2022年,處於工作狀態的擎朗機器人約3.5萬台,日本、韓國、歐美與東南亞等海外市場即胃納近1萬台。擎朗計劃將海外市場貢獻度自目前的近30%提升至50%,至2025年整體運行台數拉高至目前的3至5倍。同樣具備高知名度的普渡科技,全球累計銷售超過5.6萬台機器人。例如擁有2,100家餐廳的日本雲雀餐飲集團,於2021-2022年期間即採購3,000台普渡機器人,協助緩解當地餐飲業因高齡少子化帶來的勞動力短缺危機。 台灣方面,目前投入市場應用的機器人亦多以技術成熟度較高、售價較低的普渡與擎朗機器人為主,推估市佔率超過80%。甲電國際、禾煜科技、季河資訊、鴻匠科技等企業均與普渡科技達成代理銷售合作,擎朗則與宇集創新共同布局台灣機器人市場。其中甲電國際機器人已打進王品、豆府、春水堂等知名餐飲集團;禾煜科技則擁有鼎泰豐、涮乃葉、旭集等代表性客戶,累計銷售量超過100台。此外,工研院於2023年推出戶外外送機器人「Cubot ONE」,並與7-ELEVEN合作,於高雄軟體園區展開為期一年的外送服務試營運。 做為零售傳統細分業別之一,自動販賣機近年陸續導入5G、AI、自動化、數據分析、溫度控制、殺菌等技術,不僅銷售品項自傳統的零食飲料大幅拓展至熟食、鮮食等商品類別,部分機台更結合食飲品烹調備製套件,提供客戶現場客製化服務。例如黑沃咖啡2021年推出AIOT智能咖啡販賣機,強調可調製出與門市品質相同的現煮咖啡,全台營業據點達32處;超商龍頭業者7-ELEVEN於2021年推出咖啡智FUN機,強調平均咖啡調製時間僅35秒,並同步搭配導入4度/18度/熟食便當等販賣機型,總計智FUN機鋪機數已超過1,500台;近年積極跨足各項無人化設備(如無人電話亭KTV)的迪比科電子,旗下CoCoCafe機台鋪設數量已超過200台。 智慧販賣機新創業者方面,代表性業者包括創立於2018年的自由食間,以小型無人鮮食商店為定位,全台營業據點達56個;以銷售熟食便當為主的好食GO,擁有4座中央廚房與15處營業據點,目標2023年底達成100家加盟店的目標;創立於2021年的三奕智慧,2022年與連鎖便當販售最大品牌悟饕合作推出客製化便當販賣機,已進駐台北101、微風南山、大直捷運站等商辦與交通節點;設備商方面,大型智販機製造商立展興,已取得KFC(蛋撻販賣機)、荷風中國菜、亞尼克等指標型餐飲客戶。 本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫 關聯資料(點擊前往): 2023【商業數據圖解】台灣「餐飲門店數與餐飲科技」市場評估 2023【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽 2022【產業地圖圖解】台灣零售業「門店科技」產業地圖 2022【商業數據圖解】2022台灣「觀光餐飲及休閒娛樂業」疫後復甦解析 2022【商業數據圖解】台灣「餐飲產業」關鍵數據與市場預測 資料來源:未來流通研究所 【Industry Landscape Analysis】Taiwan’s Restaurant Technology Industry