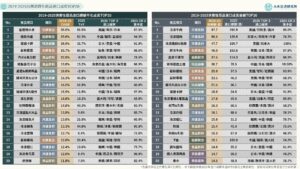

【關鍵排行圖解】2019-2025台灣消費性商品進口成長TOP20

3個2019-2025台灣「消費性商品進口成長TOP20」關鍵情報: 💡2019-25年商品進口年化成長率TOP 20:健康飲食需求提升、生鮮水果顯著成長、日本IP娛樂與生活風格進口規模快速擴張 💡2019-25年商品進口金額淨增TOP 20:民生消費商品需求穩健且規模龐大、進口冷凍食材普及化、服飾&美妝品類共4項入榜 💡2025年商品進口來源:進口國別高度集中化、多數品項前3大進口國合計佔比超過70%,反映全球供應鏈專業分工趨勢 在全球供應鏈高度分工與跨國採購日益普及的環境下,進口數據不僅為國際貿易活動的統計結果,更是觀察消費市場需求變化、產品結構演進及供應鏈布局的重要指標。此外,進口來源國結構亦為分析進口消費市場時不可忽視的重要面向,來源國除代表商品供應地外,亦同步反映全球產業鏈分工模式、品牌競爭態勢及市場供應穩定性等關鍵資訊。 未來流通研究所定期追蹤台灣消費性商品進口市場發展動態,透過分析各項商品進口規模、成長表現及來源國結構,發布「2019-2025台灣消費性商品進口成長TOP20」調查結果。本次調查依商品屬性區分為生鮮食品、冷凍食材、食品飲料、玩具娛樂、服飾鞋包及美妝護理等六大主要品類進行分析,並結合主要進口來源國分布及前三大進口來源國集中度(CR3)等指標,深入探討不同商品類別市場需求變化及進口結構特徵,作為掌握台灣進口消費市場趨勢與全球供應鏈變化的重要觀測基礎。 2019-25年商品進口年化成長率TOP 20:健康飲食需求提升、生鮮水果顯著成長、日本IP娛樂與生活風格進口規模快速擴張 ① 生鮮食品:本次調查生鮮食品類共有蜜柑(寬皮柑)、藍莓及葡萄等3項商品進榜,其中蜜柑類水果以35.5%的CAGR位居首位,藍莓與葡萄則分別達26.7%及12.6%。美國、南非及日本為台灣蜜柑類水果前三大進口來源國,其中美國為成長最顯著的供應來源,調查期間進口額CAGR達76.3%,惟平均進口單價略有下滑,顯示市場成長主要來自進口規模擴張而非價格上漲帶動;南非蜜柑同期進口額CAGR達62.4%,由於長期維持穩定且具競爭力的價格水準,加上與北半球產區形成產季互補效應,為量販通路及一般消費市場重要供應來源;日本蜜柑進口增幅相對有限,但平均單價遠高於其他主要來源國,顯示其主要定位於高價水果禮盒與及精品水果市場。 ② 食品飲料:食品飲料類共有汽水&氣泡飲、精製葵花油、威化餅乾、初榨橄欖油、冷凍甜點&冰品以及速食麵等6項商品進榜。其中汽水&氣泡飲調查期間CAGR達22.0%,為食品飲料類別中成長最快的品項。值得注意的是,雖然目前整體汽水&氣泡飲市場仍以含糖飲品為主(佔比達85.2%),但市場成長動能正快速轉向無糖氣泡飲品,2019至2025年間進口CAGR達31.8%,迥異於年均衰退4.3%的含糖汽水&氣泡飲進口市場。其中日本長期穩居台灣最大無糖氣泡飲進口來源國,2025年進口佔比達43.6%;澳洲則於近年成為台灣第二大無糖氣泡飲進口來源國,2025年進口佔比達23.6%。 ③ 玩具娛樂:玩具娛樂類商品共有遊戲卡牌、桌遊&棋牌用品、絨毛玩具&公仔、以及娃娃玩偶等4項商品入榜。其中遊戲卡牌在寶可夢卡牌、各類集換式卡牌遊戲及動漫IP衍生商品快速普及帶動下,以26.9%的CAGR成為玩具娛樂類別中成長最快的品項。日本長期穩居台灣遊戲卡牌最大進口來源國,調查期間CAGR達32.1%,2025年進口佔比達66.6%,反映出台灣卡牌市場與日本動漫文化及IP產業間的高度連結,亦顯示遊戲卡牌正由兒童娛樂產品逐步發展為兼具收藏、社群互動及投資屬性的特殊消費品類;美國為台灣第二大遊戲卡牌進口來源國,且平均進口單價遠高於其他主要供應國。絨毛玩具&公仔、娃娃玩偶於調查期間CAGR分別達16.3%及15.9%,顯示IP授權商品逐步由傳統玩具品類轉向文化消費商品。從產業角度觀察,玩具娛樂市場近年的快速成長不僅來自兒童玩具需求,更受到動漫文化、社群媒體、IP經濟及收藏市場等因素共同推動,為近年進口消費市場中最具代表性的成長領域之一。 2019-25年商品進口金額淨增TOP 20:民生消費商品需求穩健且規模龐大、進口冷凍食材普及化、服飾&美妝品類共4項入榜 ① 冷凍食材:冷凍食材為本次調查中進口成長淨增額最高的類別,共有冷凍牛肉、冷凍豬肉、冷凍雞腿&雞翅、冷凍薯條&薯製品、冷凍白蝦及冷凍蝦仁等6項商品進榜,2019至2025年間合計創造超過NT$255億進口淨增金額。市場擴張動能除來自外食市場復甦、連鎖餐飲持續展店及食品加工需求增加外,亦受惠於冷鏈物流日益成熟、量販通路與電商冷凍配送服務普及,有效降低消費者購買與儲存冷凍食品的門檻,使冷凍食材逐漸由商業通路原料轉變為家庭日常消費品。冷凍牛肉為本次調查中進口增額最高的商品(+NT$97.7億),以美國、巴拉圭、澳洲及紐西蘭為主要進口來源國,合計佔比達95.1%。其中美國長期穩居台灣最大冷凍牛肉供應國,2025年進口佔比達33.3%,惟調查期間CAGR僅約0.7%;相較之下,巴拉圭冷凍牛肉於調查期間CAGR達28.8%,於2020年超越紐澳躍升第二大冷凍牛肉來源國,2025年進口價值已逼近美國規模,台灣亦成為巴拉圭牛肉全球第三大出口市場;日本牛肉雖進口規模相對有限,但調查期進口額CAGR高達22.4%,且平均進口單價遠高於其他主要來源國,顯示日本牛肉主要鎖定高價餐飲與精品肉品市場。 ② 服飾鞋包:服飾鞋包類共有真皮手提包及T恤2項商品進榜,調查期間分別創造NT$37.5億及NT$15.1億元進口增額。其中真皮手提包為高價值時尚消費品的重要代表,其進口規模變化主要反映中高價消費市場景氣與消費信心變化。以進口來源觀察,義大利與法國為台灣最主要進口來源國,2025年進口佔比達43.6%及37.9%,合計佔比超過八成。值得注意的是,相較於多數消費品市場主要透過銷售量增加帶動市場成長,真皮手提包市場近年呈現價值成長高於數量成長的發展特徵。例如義大利產品於調查期間進口重量減少26公噸,但進口金額仍持續成長,顯示市場擴張主要來自產品單價提升及高價商品佔比增加,而非消費量體大幅擴張;法國則為第二大真皮手提包進口來源國,且進口金額CAGR與平均進口單價均為主要來源國中最高,平均單價甚至達義大利產品兩倍以上。 ③ 美妝護理:美妝護理類共有個人清潔用品及香水2項商品進榜,調查期間分別創造NT$14.7億及NT$14.5億元進口增額。其中日本長期穩居台灣個人清潔用品最大進口來源國,2025年進口佔比達23.4%;南韓則為成長最快的主要供應來源,調查期間CAGR達14.0%,陸續超越法國及美國,躍升為台灣第三大個人清潔用品進口來源國。澳洲雖進口規模相對較小,但進口金額CAGR達13.8%,為個人清潔用品進口市場中的重要新興供應來源;香水市場方面,法國長期穩居最大進口來源國,2025年進口佔比達58.8%,西班牙則為近年成長動能最強勁的主要來源國。值得注意的是,澳洲與南韓雖進口規模有限,但調查期間CAGR達40.3%及16.1%,已成為第六及第七大香水進口來源國。 2025年商品進口來源:進口國別高度集中化、多數品項前3大進口國合計佔比超過70%,反映全球供應鏈專業分工趨勢 除直接反映市場需求變化的進口規模與成長率外,進口來源國與集中度結構亦為分析進口消費市場時不可忽視的重要面向,除代表商品供應地外,亦同步反映全球產業鏈分工模式、品牌競爭態勢及市場供應穩定性等關鍵資訊。本次調查結果顯示,不同商品別間具備相當明確的來源國分布特徵,例如生鮮食品與冷凍食材主要集中於美洲、大洋洲及部分亞洲農漁牧生產國。其中牛肉主要來自美國、巴拉圭、澳洲及紐西蘭,櫻桃以美國、智利及紐西蘭為主,冷凍水產品則由越南、泰國、巴拿馬、厄瓜多、智利、挪威、冰島等國供應,此類商品來源國結構高度反映全球農牧資源分布與食品加工能力;食品飲料類則呈現資源國家與飲食文化輸出國共同主導的特徵。例如乳製品高度集中於紐澳及歐洲乳業強國;調味醬料以日本、美國、中國及東南亞國家為主要來源;氣泡飲品受日本、奧地利及南韓等品牌型供應國影響較深;玩具娛樂類為本次調查中集中度最高的類別之一,其中遊戲卡牌主要集中於日本與美國,絨毛玩具&公仔、娃娃玩偶則主要依賴中國、日本及越南,顯示亞洲已形成全球IP商品與玩具製造的重要供應基地;服飾鞋包類中,機能外套與T恤主要來自中國、越南等成衣製造中心,真皮手提包高度集中於義大利、法國及西班牙等精品產業聚落;美妝護理類中,個人清潔用品來源國相對分散,香水則高度集中於法國、西班牙及義大利等歐洲香氛產業聚落。 值得一提的是,本次進榜商品中,約30%至40%的商品進口來源國CR 3指標超過90%。其中以冷凍雞腿&雞翅集中度達100%最高,進口市場供應完全仰賴美國與加拿大。冷凍青花菜、家用遊戲主機、新鮮藍莓、鮮冷牛肉、娃娃玩偶、奶粉&乳粉、絨毛玩具&公仔,以及冷凍鯖魚等商品,前三大進口來源國合計佔比均超過95%。機能外套、遊戲卡牌、桌遊&棋牌用品、初榨橄欖油、新鮮櫻桃等品類CR 3亦均超過90%。 本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫 關聯資料(點擊前往): 2026【市場預測圖解】台灣「低溫食品」關鍵數據與市場預測 2026【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析 2026【商業數據圖解】台灣「關鍵零售品類」通路比例與銷售變化 2026【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽 2026【關鍵排行圖解】台灣「2025Q4購物季電商平台流量」解析 2025【商業數據圖解】台灣主要零售業別商品結構基因圖譜 2025【市場預測圖解】 2015-2028 台灣「包裹數量」結構趨勢與人均變化 2025【商業數據圖解】台灣近十年「家庭消費結構變化」六都數據解析 2025【產業地圖圖解】台灣「餐飲業新勢力」產業地圖 2025【商業數據圖解】2019-2025H1台灣零售次產業「季節性營收變化」數據解析 2024【關鍵排行圖解】2019-2023台灣生鮮食材與快速消費品FMCG進口量變化排行資料來源:未來流通研究所【Key Ranking Diagram】Taiwan Consumer Goods Imports: Top 20 Growth Categories by Value and Growth Rate (2019–2025) 相關文章Relevant Articles 【關鍵排行圖解】2019-2025台灣消費性商品進口成長TOP202026/06/16 【DataCube】2019-2026台灣便利商店家數大增21.6%2026/06/14 【DataCube】台灣會員點數經濟規模達NT$599億2026/06/07 【關鍵排行圖解】2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行2026/05/26 【DataCube】台灣連鎖速食業「突破NT$700億元」2026/05/24 【DataCube】台灣冷藏鮮食達成「NT$300億里程碑」2026/05/18

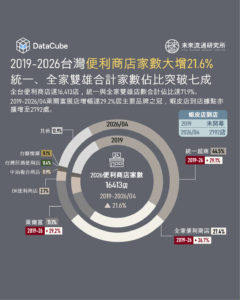

【DataCube】2019-2026台灣便利商店家數大增21.6%

2019年至2026年間,台灣便利商店產業即使歷經疫情衝擊、實體零售成長放緩及市場高度成熟等挑戰,展店動能仍持續增溫。全台便利商店總店數自2019年的13,498家增至2026年四月達16,413家,六年間累計增加2915家,成長幅度達21.6%。 進一步觀察市場結構變化,可以發現展店成長動能高度集中於兩大龍頭體系。統一超商與全家便利商店店數分別自5,655家及3,548家增至7,302家及4,495家,六年間累計增加1,647家及947家門市,成長率達29.1%及26.7%。兩大品牌合計店數已達11,797家,佔整體市場比例達71.9%,較2019年的68.2%提升3.7個百分點。顯示大型連鎖業者憑藉密集物流網絡、龐大會員生態圈、自有品牌商品開發能力及複合店型經營優勢,持續強化規模經濟效益,使市場資源與消費流量加速朝向龍頭業者集中。 不過,萊爾富近年展現出相對突出的展店表現。店數自1,412家增加至1,824家,累計新增412家門市,成長幅度達29.2%,推升家數佔比由10.5%提升至11.1%,並規劃於2026年底挑戰2000家門市規模。萊爾富近年成長動能與2023年納入聯邦集團體系後的轉型策略密切相關。聯邦集團近年積極整合銀行、票證及零售等集團資源,透過會員導流、支付服務串聯及據點優化等方式強化萊爾富競爭力,同時推動品牌識別更新、差異化商品開發(如日系茶飲、果昔等)及門市生鮮櫃優化等措施,提升商品力與來客黏著度。 相較之下,OK超商則呈現截然不同的發展軌跡。店數由820家縮減至441家,六年間減少379家門市。不過,2026年初美廉社母公司三商家購正式收購OK超商後,發展方向出現新轉折。根據三商家購規畫,未來將維持美廉社與OK超商雙品牌並行發展,同時整合物流配送、供應鏈管理、會員經營及商品採購資源,並透過跨業態展店、智慧零售及商品互導等策略發揮通路綜效。從產業角度來看,此次併購不僅是超商品牌經營權的轉移,更反映零售業者正透過不同業態整合,建立更完整的社區零售服務網絡,以提升整體競爭力與營運效率。 此外,以電商物流據點角度觀察,非傳統便利商店業別的蝦皮店到店自2021年投入市場後,憑藉電商平台龐大的流量基礎、精準數據選址能力及無人智取店模式快速擴張,截至2026年4月全台據點已達2792家,其中超過七成採智取店型態營運。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。 登入數據庫 登入會員即可下載完整圖解情報 單篇購買 Single Purchase 會員登入 Login 相關文章 Relevant Articles 【DataCube】台灣會員點數經濟規模達NT$599億 2026/06/14 【DataCube】台灣會員點數經濟規模達NT$599億 2026/06/07 【DataCube】台灣連鎖速食業「突破NT$700億元」 2026/05/24 【DataCube】台灣冷藏鮮食達成「NT$300億里程碑」 2026/05/18 【DataCube】台灣零售消費邁向「高哩程購物時代」 2026/05/11 【DataCube】台灣瑜珈產業迎來「垂直爆發」 2026/05/05

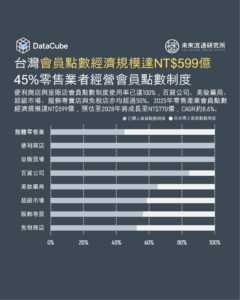

【DataCube】台灣會員點數經濟規模達NT$599億

2025年台灣整體零售產業會員點數經濟規模已達NT$599億,預估至2028年將進一步成長至NT$770億,年均複合成長率(CAGR)約8.6%。若與整體零售市場規模相比,目前台灣零售業會員點數滲透率約1.14%,仍低於點數經濟發展成熟且高度活躍的日本市場(1.68%),顯示台灣會員點數市場仍具備相當成長空間與擴張潛力。預估至2028年,台灣零售業會員點數滲透率將提升至1.42%,與日本市場差距縮小至約0.4個百分點,反映會員點數正逐步由促銷工具轉型為零售產業重要的經營基礎設施與數位資產。從產業導入情況觀察,近兩年台灣整體零售產業會員點數制度使用率皆達45.0%以上,顯示近半數零售業者已建立點數經營機制。其中便利商店與量販賣場為會員點數經濟應用最成熟的零售業態,導入比例均已達100%,明確反映出高頻消費場景對於點數制度的高度依賴性與經營效益;其下依序為百貨公司(84.5%)、美妝藥局(65.2%)、超級市場(58.6%)、服飾專賣店(56.4%)與免稅商店(52.5%)。會員點數制度導入率的不同,亦反映出不同零售業態在消費頻率、會員經營深度、數據應用能力與數位投資意願方面的差異。從業者布局角度觀察,目前台灣已有8大零售(含電商)點數平台的會員規模突破千萬,包括OPENPOINT、FamiPoint、全聯福利點、HAPPY GO、mo幣、P幣、蝦幣,以及通訊支付領域跨界的LINE POINTS。不過,雖同樣具備龐大會員基盤,各業者近年已依據自身產業屬性、流量結構與商業模式,發展出高度分化且具備護城河效應的點數經營策略,例如:以LINE POINTS、HAPPY GO為代表的「生態圈通用型點數」,主要透過跨品牌、跨場域與跨服務串聯,於將點數發展為可橫跨社交、支付、金融、零售與電商等場景的通用數位貨幣,藉此提升會員生態系規模與交易循環能力。以mo幣、蝦幣與P幣為代表的「電商高值型點數」,憑藉高發行量與高折抵彈性優勢,將點數視為核心促銷工具與流量轉換媒介。此類型點數通常具備高現金價值回饋、全額折抵與短期刺激消費等特性,並進一步結合限定折抵、會員任務、遊戲化互動與分眾行銷機制,以提升平台黏著度、交易頻率與會員活躍率。以OPENPOINT、FamiPoint與全聯福利點等實體零售場域為核心的「高頻率鎖定型點數」,則透過日常高頻、小額消費所累積的高滲透率與高發行頻率,將消費者持續導入集團內部與合作品牌生態聯盟之中。此類型點數策略的核心價值在於強化顧客留存、提升跨品牌導流效益,並建立穩定且可持續擴張的基礎消費盤。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。 登入數據庫 登入會員即可下載完整圖解情報 單篇購買Single Purchase 會員登入Login 相關文章Relevant Articles 【DataCube】台灣會員點數經濟規模達NT$599億2026/06/07 【DataCube】台灣連鎖速食業「突破NT$700億元」2026/05/24 【DataCube】台灣冷藏鮮食達成「NT$300億里程碑」2026/05/18 【DataCube】台灣零售消費邁向「高哩程購物時代」2026/05/11 【DataCube】台灣瑜珈產業迎來「垂直爆發」2026/05/05 【DataCube】藝文活動&競技比賽「全面免徵娛樂稅」2026/04/29

【關鍵排行圖解】2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行

4個2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行關鍵情報:💡連鎖零售業:高密度成熟市場特徵明確,門市數前15大業別中僅4項業別維持成長,便利商店為少數持續擴張的高密度業別💡餐飲服務業:平價高頻餐飲業別據點數持續擴張,便當店、咖啡館、麵店、早餐店為拓點主力;門市密集度呈現兩極化分布💡休閒娛樂業:市場呈現高度都會生活圈化特徵;美業經濟與個人療癒消費快速擴張,傳統娛樂型態面臨據點數縮減挑戰💡生活服務業:生活服務需求具高度在地化特徵,高齡化與都會生活型態帶動功能型民生服務與自我提升型服務同步成長相較於營業規模與單店營業額直接反映產業當前營運表現,門市數量變化與門市密集度指標,則更能夠體現關聯企業、連鎖品牌與加盟主對市場未來發展趨勢與成長潛力的預期與判斷。主因在於上述指標並非單純的展店結果,而是企業在綜合評估租金、人力、原物料成本、利潤空間、機會成本與經營風險等多項複雜因素後所形成的中長期經營決策成果。因此,門市布局變化不僅具有產業景氣觀察意義,更可視為市場信心、資本投入意願與未來消費需求預判的重要領先指標。尤其對於高度依賴在地需求、商圈流量與生活圈經營的服務型產業而言,門市數量與門市密集度更是衡量市場滲透能力與區域經營成果的重要指標。未來流通研究所定期追蹤調查台灣「連鎖加盟產業TOP 60」門市數變化,並依產業屬性區分為零售、餐飲、休閒娛樂與生活服務四大主要產業類型進行分析。各類別進一步篩選門市數排名前15大之次產業別(合計60項業別),並結合門市密集度(每十萬人店數)指標進行交叉觀察,以掌握不同業態之市場滲透率、展店動能與區域發展特徵,作為觀測台灣連鎖加盟產業結構變化與消費市場趨勢的重要基礎情報。連鎖零售業:高密度成熟市場特徵明確,門市數前15大業別中僅4項業別維持成長,便利商店為少數持續擴張的高密度業別台灣多數零售業別已逐步呈現高度成熟市場特徵,門市數前15大業別中、僅有4項業別相較2023年仍維持正成長,顯示零售市場正逐步由過去以大量展店為主的外延成長模式,轉向以通路效率、生活圈滲透率與服務整合能力為核心的高密度競爭階段。本次調查中,以便利商店、烘焙專賣、寵物&食品用品店、中古汽車專賣等具備高頻率民生需求、即時服務能力或體驗屬性的業別保有相對穩健的成長動能。其中便利商店2025年仍以16,505店穩居全台門市數量最高的連鎖零售業別,不僅規模明顯領先其他通路,亦為突破萬店據點的零售業別中,唯一門市規模較2023年持續成長的產業型態。六都之中以台北市、桃園市與台南市增幅相對領先,反映超商通路在高密度市場中,仍具持續深化生活圈滲透率與提升服務密度的能力。相較之下,標準化商品零售、耐久財與傳統專賣型通路,則受電商滲透帶動消費行為數位化,以及人口結構變化等因素影響,近兩年展店腳步相對趨緩。門市密集度方面,便利商店、服裝零售與3C專賣店均屬於密集度超過50店/十萬人的高滲透型零售業別。此類業別具備高度都會覆蓋率與全台性通路網絡,長期仰賴大量據點建立市場佔有率,因此也最容易進入市場飽和與通路整併階段。其中便利商店本次調查中為唯一密集度持續提升的高密度業別,自2023年的68.9店提升至2025年達70.8店,密集度與成長幅度均位居首位。相較之下,服飾專賣店密集度減幅達3.9店,為本次調查中密度降幅最顯著的大型零售業別,3C專賣店密集度亦自57.5店降至56.5店。餐飲服務業:平價高頻餐飲業別據點數持續擴張,便當店、咖啡館、麵店、早餐店為拓點主力;門市密集度呈現兩極化分布本次調查顯示,台灣餐飲業維持高度外食化與高密度發展特徵,2025年多數業別門市數與密集度均高於2023年水準,顯示外食需求仍為支撐內需消費的重要基礎。其中麵店/小吃店、早餐店、便當/自助餐店、咖啡館等業別為近年展店速度最快、生活圈滲透能力最強的核心餐飲型態,亦使台灣形成全球少見的高密度餐飲生態。本次調查顯示,2025年麵店/小吃店以65,400店穩居據點數最多的餐飲業別,且調查期間持續成長7.5%,六都之中以新北市與高雄市增幅最為顯著;一般餐廳業維持37,610店的大型規模,調查期間增長1.4%,台中市與台南市成長幅度較高;早餐店受惠於晨間外食高滲透率與通勤型生活模式,加上加盟門檻相對較低、坪數需求小,為最具擴張能力的餐飲型態之一,門市數成長5.6%至20,293店,以桃園市與新北市增幅較高;便當/自助餐店為本次調查中成長最顯著的大型餐飲業別之一,調查期間門市數成長16.1%至11,064店,六都增幅全面超過13%。另一方面,吃到飽餐廳因投資門檻與坪數需求較高,2025年總店數僅325店,但調查期間門市數成長17.3%,尤其台北市、新北市與桃園市門市數增幅均超過26%,顯示指標性品牌正持續深化核心都會區布局。門市密集度方面,台灣餐飲門市密集度呈現明顯的兩極化分布特徵,高密度與低密度業別之間差距極大。其中密集度超過100店/十萬人的業別包括麵店/小吃店與一般餐廳,屬於典型的高頻外食型餐飲業態。尤其麵店/小吃店2025年密集度達280.7店/十萬人,較2023年增加21.0店,為本次調查中密集度最高且增幅最大的餐飲業別;密集度介於50至100店/十萬人的業別包括早餐店與手搖飲店,屬於高頻即時消費型餐飲,其中早餐店密集度由82.0店提升至87.1店,顯示其長期為連鎖加盟市場中最具代表性的熱門業態之一;密集度介於20店至50店/十萬人的業別包括餐飲攤販、便當店/自助餐店、冰果店/豆花店、咖啡館等,其中便當店/自助餐店密集度自40.7店增至47.5店,為中密度餐飲業別中增幅最明顯的類型。休閒娛樂業:市場呈現高度都會生活圈化特徵;美業經濟與個人療癒消費快速擴張,傳統娛樂型態面臨據點數縮減挑戰台灣休閒娛樂業近年市場重心由過去以大型娛樂與聚眾型消費為主的模式,轉向高頻、個人化與生活風格化服務。其中以美髮、美容、美甲、美睫等服務為核心的美業經濟相關業別展店成長最為明確,使休閒娛樂產業逐漸與生活服務業高度融合。此外,休閒娛樂市場呈現高度都會生活圈化特徵,本次調查中多項具成長性的業別均集中於人口擴張、住宅型商圈與新興都會區,顯示休閒娛樂產業已不再只是目的型消費,而是逐步融入都市日常生活之中,成為近年都會消費市場的重要成長動能。本次調查中,美髮院以18,032店位居首位,六都之中以台南市與桃園市增幅最為顯著;排名第二的夾娃娃機店成長2.9%至10,255店,惟各地區市場走勢分化,台北市與台中市分別成長10.9%與8.9%,但桃園市、台南市及高雄市均出現衰退;美容美體與美甲美睫服務為本次調查中成長最顯著的休閒娛樂型態。其中美容美體服務門市數大幅成長15.5%至9,928店,六都增幅全面呈現正成長;美甲美睫服務則以42.2%的亮眼成長表現,成為本次調查中增幅最高的休閒娛樂業別,尤其桃園市、台南市與台中市增幅高達54.5%、58.6%與46.8%。門市密集度方面,美髮院業為本次調查中唯一密集度超過50店/十萬人的業別,2025年密集度達77.4店,較2023年增加4.1店;密集度介於20店至50店/十萬人的業別則包括夾娃娃機店、美容美體店、美甲美睫店、民宿、理髮店以及推拿按摩店等業別。其中美容美體與美甲美睫服務業密集度分別增加5.9店與6.5店,再度凸顯出美業經濟已發展為日常型個人管理服務;密集度低於10店/十萬人的業別則包括KTV、電玩店&柏青哥、健身中心、觀光旅館、特種娛樂場所與釣蝦場等,其中僅健身中心密集度自4.2店增至4.8店,呈現明確成長趨勢。生活服務業:生活服務需求具高度在地化特徵,高齡化與都會生活型態帶動功能型民生服務與自我提升型服務同步成長生活服務業因高度依賴在地需求、即時性與社區滲透率,整體維持穩定擴張走勢。本次調查門市數TOP 15業別中,交通維修、住宅生活、高齡照護、教育補習與自我進修關聯業態均展現不同程度的成長動能。尤其瑜珈指導、課業補習、手工藝教學、音樂教學與留遊學服務等教育與自我成長業別於調查期間據點數均呈現雙位數成長,除反映市場需求升溫外,亦使相關業態成為連鎖加盟與微型創業市場中的新興成長板塊。進一步觀察各業別表現,汽車維修與機車維修業以10,968家與9,198家位居生活服務業前兩大業別,且均呈現桃園市與新北市成長動能領先、台北市據點數下滑的區域分布特性;不動產仲介業以7,249店排名第三,調查期間據點數成長6.2%,六都之中以新北市與高雄市增幅最為顯著;一般洗衣店與自助洗衣店以4,194家及3,461家分居第五、六位。其中自助洗衣店為本次調查中成長最顯著的大型生活服務業別之一,顯示自助洗衣已逐漸發展成為社區生活基礎設施。相較之下,傳統洗衣店為本次調查中唯一據點數出現縮減的生活服務業別,調查期間六都門市數量全面下滑。門市密集度方面,本次調查TOP 15生活服務業別中,多數業別門市密集度均高於2023年水準,惟整體仍普遍低於50店/十萬人,顯示生活服務市場仍以中低密度、區域型與社區生活圈需求為主。其中密集度介於20店至50店/十萬人的業別包括汽機車維修、汽車美容與不動產仲介業;密集度介於10店至20店/十萬人的業別包括一般洗衣店、自助洗衣店與家電維修業。其中自助洗衣店密集度自2023年的12.0店大幅提升至2025年達14.9店,為本次生活服務業別中密度增幅最顯著的類型;密集度低於10店/十萬人的業別包括課業補習、電腦維修、瑜珈指導、代辦留遊學、居住型照顧服務、手工藝教學、語言補習與音樂教學等。其中瑜珈指導業密集度自1.5店提升至2.5店,為成長幅度最顯著的低密度生活服務業別。本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫關聯資料(點擊前往):2026【商業數據圖解】台灣「生活次產業」六都結構與單店營業額解析2026【商業數據圖解】台灣「餐飲次產業」六都結構與單店營業額解析2026【商業數據圖解】台灣「零售次產業」六都結構與單店營業額解析2026【產業地圖圖解】2026-2033 四都「軌道經濟商用不動產」開發地圖2026【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽2026【商業數據圖解】台灣「關鍵零售品類」通路比例與銷售變化2026【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽2026【商業數據圖解】台灣「零售與電商次產業」趨勢回顧與展望2026【商業數據圖解】台灣「餐飲與觀光娛樂業」趨勢回顧與展望2025【商業數據圖解】台灣主要零售業別商品結構基因圖譜2025【關鍵排行圖解】台灣「連鎖加盟企業」營收排行TOP 60資料來源:未來流通研究所【Key Ranking Diagram】2025 Taiwan franchise chain industry Top 60 store count & density ranking 相關文章Relevant Articles 【關鍵排行圖解】2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行2026/05/26 【DataCube】台灣連鎖速食業「突破NT$700億元」2026/05/24 【DataCube】台灣冷藏鮮食達成「NT$300億里程碑」2026/05/18 【市場預測圖解】台灣「低溫食品」關鍵數據與市場預測2026/05/12 【DataCube】台灣零售消費邁向「高哩程購物時代」2026/05/11 【商業數據圖解】台灣「生活次產業」六都結構與單店營業額解析2026/05/06

【DataCube】台灣連鎖速食業「突破NT$700億元」

台灣連鎖速食店產業於2013至2025年間展現長期且穩定的擴張趨勢,整體銷售額由NT$293.0億成長至NT$707.6億元,12年間累計成長幅度達141.5%,產業規模正式突破700億元大關,成為台灣外食市場中最具規模經濟與系統化能力的代表性業別之一。 從成長軌跡觀察,2014至2016年間為產業高速擴張階段,整體營運規模與單店營收同步顯著攀升,反映出台灣外食人口持續增加、都會生活節奏加快,以及國際品牌與本土連鎖體系加速滲透所帶來的市場紅利。值得注意的是,台灣連鎖速食店業的成長並非單純建立於展店數量擴張,而是同步推動單店營運效率提升。2013年單店營業額僅NT$1,500萬元,至2025年已提升至NT$3,300萬元,12年間翻倍成長;尤其2022年後單店營收普遍維持在NT$3,000萬元以上高檔區間,顯示市場雖逐步邁向成熟,單店產值仍持續提高。除反映價格調升因素外,更代表產業經營模式已由過去的快速展店邏輯,轉向高坪效、高翻桌率與高數位化導向的效率型競爭。 從數據變化亦可明顯看出,台灣速食業已不再只是平價餐飲服務,而是結合外送平台、行動點餐、會員經營與供應鏈整合能力的高效率零售餐飲系統。尤其疫情期間的市場表現,更凸顯大型連鎖速食體系的營運韌性。2020至2021年間,在整體餐飲市場普遍受衝擊背景下,速食店業銷售額仍維持4%至6%間的正向成長,單店營收亦同步提升。相較內用型餐飲業者,連鎖速食品牌憑藉標準化作業流程、外帶外送適配性,以及中央廚房與冷鏈物流體系等優勢,反而在疫情期間加速提升消費者滲透率。值得一提的是,此階段亦成為產業數位轉型的重要分水嶺,包括APP點餐、自助點餐機、第三方外送平台合作,以及會員數據經營等模式,逐漸由加值服務轉變為產業標準配置,成為強化單店營運效率的重要槓桿。 2023年後,台灣連鎖速食店業逐步進入高基期下的效率競爭階段。在疫情後外食需求回升,以及通膨推升客單價等因素帶動下,市場規模仍維持穩健成長。不過,2025年銷售額年增率降至1.1%的近年低點,但同期單店營收仍成長2.2%,並創下NT$3,300萬元歷史新高,顯示產業雖整體擴張速度趨緩,但單店經營能力仍持續優化。此一現象通常意味著市場逐步接近成熟與飽和,業者競爭焦點由門市數量擴張,轉向以客單價提升、數位會員經營與營運效率優化為核心的成長模式。此外,外食產業近年持續面臨租金、人力與原物料成本高檔化壓力,也使部分品牌展店策略轉趨保守,進一步壓抑整體市場增幅。 根據媒體報導,怡和集團正評估出售香港與台灣地區肯德基與必勝客特許經營權,潛在買家包括凱雷集團、百勝中國與統一企業等大型資本與通路體系。對大型資本而言,台灣速食市場雖已進入成熟期、整體成長速度放緩,但是在高度連鎖化經營模式、穩定現金流結構,以及外送與即時消費的產業特徵下,仍成為備受資本市場關注的餐飲業別。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。 登入數據庫 登入會員即可下載完整圖解情報 單篇購買 Single Purchase 會員登入 Login 相關文章 Relevant Articles 【DataCube】台灣冷藏鮮食達成「NT$300億里程碑」 2026/05/24 【DataCube】台灣冷藏鮮食達成「NT$300億里程碑」 2026/05/18 【DataCube】台灣零售消費邁向「高哩程購物時代」 2026/05/11 【DataCube】台灣瑜珈產業迎來「垂直爆發」 2026/05/05 【DataCube】藝文活動&競技比賽「全面免徵娛樂稅」 2026/04/29 【DataCube】「台鐵台北車站」年進出量達4621萬人次 2026/04/24

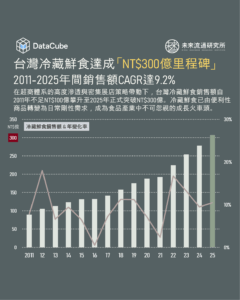

【DataCube】台灣冷藏鮮食達成「NT$300億里程碑」

台灣冷藏鮮食(涵蓋餐盒、三明治、壽司、飯糰等)銷售額自2011年不足NT$100億元,至2025年已正式突破NT$300億元,累計成長逾三倍。冷藏鮮食已由過往的便利性補充商品,轉變為高度日常化的剛性需求,並躍升為食品產業中不可忽視的核心成長動能。 2011至2019年間,冷藏鮮食市場維持穩健擴張,主要動能來自超商通路的高度滲透與密集展店策略。以7-ELEVEN、全家等連鎖便利商店為代表,業者不僅持續擴張門市據點,亦同步優化鮮食櫃位配置,同時透過中央廚房、鮮食工廠與冷鏈物流的垂直整合,大幅提升商品供應的穩定性與品項多樣性。推動冷藏鮮食由原先的補充型商品,轉型為高頻消費品,逐步滲透至消費者日常飲食結構,奠定長期成長基礎。 2020至2021年間,受疫情衝擊與居家上班措施影響,上班族通勤與外出用餐需求顯著下滑,對以通勤動線為核心的超商鮮食銷售形成壓力,產業成長動能趨緩。不過同期間整體市場規模仍維持成長,顯示家庭補充性需求(如居家備餐、分時用餐)有效彌補部分因通勤需求流失的規模。2022年後通勤活動與實體活動恢復,超商人流快速回升,帶動鮮食需求明顯反彈。加上超商業者持續強化鮮食品質與產品線(如聯名餐盒、健康餐與異國料理等),使消費者對「超商作為正餐替代」的接受度進一步提升,有效鞏固市場規模與消費黏著度。 2023年後市場進入高基期階段,但整體仍維持約9%至10%的穩健成長,推動規模於2025年正式突破NT$300億元,顯示以超商為核心的冷藏鮮食生態圈已成為台灣餐飲消費結構中不可或缺的重要版塊。尤其超商業者對於即食供應鏈與低溫物流體系上的高度整合能力,使其在外食價格上揚與人力成本攀升的環境下,仍然能夠維持穩定供給與價格競爭力,有助於強化消費者對便利即食的依賴程度。 值得關注的是,餐飲內需消費受限於人口總量與用餐頻率,整體規模存在明確的天花板,因此冷藏鮮食規模的快速擴張,並非創造全新需求,而是自傳統餐飲通路中重新分配既有消費支出,形成典型的替代性消費效應。不過,此一趨勢亦同步為具備品牌實力的餐飲業者開闢第二條成長曲線,餐飲業者藉由與通路端合作,將既有產品標準化並導入零售體系,應用「餐飲零售化」作為突破地域限制、邁向規模經濟的關鍵戰略。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。 登入數據庫 登入會員即可下載完整圖解情報 單篇購買 Single Purchase 會員登入 Login 相關文章 Relevant Articles 【DataCube】台灣零售消費邁向「高哩程購物時代」 2026/05/18 【DataCube】台灣零售消費邁向「高哩程購物時代」 2026/05/11 【DataCube】台灣瑜珈產業迎來「垂直爆發」 2026/05/05 【DataCube】藝文活動&競技比賽「全面免徵娛樂稅」 2026/04/29 【DataCube】「台鐵台北車站」年進出量達4621萬人次 2026/04/24 【DataCube】台北市「高齡化率」再創歷史新高 2026/04/22

【市場預測圖解】台灣「低溫食品」關鍵數據與市場預測

3個台灣「低溫食品關鍵數據&市場預測」關鍵情報:💡低溫食品市場規模持續擴張,2026-2030年CAGR推估達5.8%;預估2030年冷藏鮮食&冷凍調理食品將成為最大低溫品類💡2025年低溫肉品銷售額最高;2016至2025年低溫水產、低溫蔬果、冷藏鮮食、冰淇淋、冷凍調理食品累計成長率超過100%💡日本冷凍食品人均消費量自2007年20.9KG增至2025年達24.6KG,創下超高齡社會下新高,冷凍食品成為國民飲食體系核心低溫食品市場橫跨農業供應鏈、食品加工、餐飲與零售通路以及物流體系,具高度跨產業連動特性,因此不僅是單一食品類別的消費統計,更是觀察整體民生消費結構演進與產業升級進程的關鍵綜合指標。相較於常溫食品,低溫食品市場發展高度仰賴完整且穩定的低溫物流網絡與精細化營運管理,其規模擴張不僅代表終端需求增長,更進一步反映出冷鏈物流成熟度、通路體系現代化程度以及食品工業化成熟度的提升。對金融機構與投資人而言,低溫食品市場成長軌跡可作為判斷零售、餐飲、物流與食品加工產業資本支出方向、營運效率提升潛力以及長期競爭力的重要指標。台灣低溫食品市場由冷凍冷藏生鮮肉品蔬果、乳製品與冰淇淋、以及冷藏鮮食&冷凍調理食品共同構成,合計銷售規模自2016年的NT$1181億穩步擴張至2025年達NT$2185億元,顯示低溫食品已由過往的便利性補充商品轉變為日常飲食體系中的重要基礎。預估至2030年市場規模將達NT$2901億,2026至2030年間CAGR維持於約5.8%的穩定區間。值得注意的是,整體低溫食品市場成長動能正逐步由過往以生鮮原料為主的組成結構,轉向以冷藏鮮食與冷凍調理食品為核心的即食與半成品體系,預估2030年冷藏鮮食&冷凍調理食品規模將首度超越生鮮肉品蔬果,成為台灣低溫食品市場中的主導品類。另一方面,台灣於2025年正式邁入超高齡社會,在人口結構上與日本呈現高度相似性,因此日本冷凍食品市場發展軌跡為同樣面臨高齡化挑戰的台灣市場提供了重要參照。日本於2007年進入超高齡社會後的市場數據顯示,冷凍食品滲透率與人均消費量的提升並非單純由產品創新或價格競爭所驅動,而是與高齡人口佔比、單人與雙薪家庭規模、零售通路販售普及率、業務通路滲透率以及冷鏈基礎建設等外部因素的成熟度高度相關。若以日本作為領先指標可以看到,人口高齡化與總量負成長並不必然導致消費規模下滑,反而可能成為推動飲食結構朝向自動化與標準化轉型的關鍵觸發點。因此,台灣低溫食品市場未來發展關鍵並不在於短期規模的快速擴張,而是能否跨越結構性轉折點,由目前以便利性與補充性為主的產品定位,轉向日常主食化與基礎食材化。當低溫食品產業體系能夠有效承接因高齡化所帶來的勞動力缺口與飲食需求轉變,將原本高度依賴時間與人力投入的家庭烹飪轉化為可規模化、可複製的商品體系時,將有機會推動其自單一品類市場轉化為支撐日常飲食的重要基礎設施,並進一步發展為具高附加價值與長期成長潛力的核心食品產業。未來流通研究所整合關聯產業統計資料與業界專家訪談洞見,應用產值模型推估計算台灣低溫食品銷售規模(以內銷為主、不含直接出口)及各品項成長差異,拆解不同產品結構與通路特性對整體市場影響,同時結合日本冷凍食品人均消費量作為領先參照指標,做為觀測台灣整體低溫食品市場發展的重要基礎。本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」關聯資料(點擊前往):2026【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽2026【商業數據圖解】台灣「關鍵零售品類」通路比例與銷售變化2026【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽2026【商業數據圖解】台灣「零售與電商次產業」趨勢回顧與展望2026【商業數據圖解】台灣「餐飲與觀光娛樂業」趨勢回顧與展望2025【商業數據圖解】台灣主要零售業別商品結構基因圖譜2025【商業數據圖解】台灣近十年「家庭消費結構變化」六都數據解析2025【產業地圖圖解】台灣「餐飲業新勢力」產業地圖2025【商業數據圖解】2019-2025H1台灣零售次產業「季節性營收變化」數據解析資料來源:未來流通研究所【Market Forecast Diagram】Taiwan Cold Chain Food Key Data & Market Forecasts 相關文章Relevant Articles 【市場預測圖解】台灣「低溫食品」關鍵數據與市場預測2026/05/12 台灣「低溫食品」關鍵數據與市場預測2026/05/12 【DataCube】台灣零售消費邁向「高哩程購物時代」2026/05/11 【商業數據圖解】台灣「餐飲次產業」六都結構與單店營業額解析2026/04/22 【商業數據圖解】台灣「零售次產業」六都結構與單店營業額解析2026/04/16 【DataCube】台灣主要都會區邁入「寵物替代」時代2026/04/14

【DataCube】台灣零售消費邁向「高哩程購物時代」

2025年台灣零售消費迎來近20年來第三次衰退,降幅0.2%。其中電視購物、汽機車、服飾與傢俱日用品為主要衰退業別,百貨公司成長率僅有1.4%、過往被視為零售成長引擎的電商通路,成長率亦降至3.4%。與此同時,跨境電商卻呈現截然不同的發展軌跡,2015至2025年間跨境小型包裹進口金額成長幅度達202.4%,創下新台幣752億元新高,迥異於低迷的境內零售消費現況。 觀察消費者流向,淘寶天貓體系憑藉龐大的直購族群與小型賣家生態鏈,長年穩居流量龍頭,帶動自中港起運的小型快遞包裹進口佔比超過九成,形成高度規模化的跨境物流網絡;亞馬遜(美國及日本站)台灣單月流量已達200萬至400萬人次;此外,美國iHerb、日本樂天市場及日本Mercari等平台,來自台灣的月訪問量亦普遍突破百萬。 儘管主管機關近年陸續透過實名認證、小額包裹免稅次數與金額上限等關務政策進行調節,並自2026年3月1日起正式全面強制實施預先委任制度,試圖強化跨境包裹管理與報關透明度,但從整體進口數據觀察,台灣消費者對海外跨境網購的消費熱度仍持續不輟。尤其在蝦皮購物、酷澎、SHEIN等大型跨境電商平台持續強化台灣市場布局、以及中國跨境電商業者同步強化海外倉、幹線運輸與末端配送效率等策略推動下,跨境購物體驗逐步接近本地電商,顯著降低消費者對海外購物的時間與成本門檻。 此外,自2026年5月12日起,自美國進口(裝貨港國別為美國)且完稅價格低於2500美元的進口快遞貨物,可適用簡易申報方式通關,等同將適用門檻自原先約NT$5萬元提升至約NT$7.9萬元。推估新制每年可使約3.2萬件包裹受惠,並縮短整體申報流程約1至2天。由於美國為台灣快遞貨物第四大進口來源國,在既有小額包裹免稅制度、成熟快遞物流網絡與跨境平台高頻促銷機制共同支撐下,低單價、高頻率的海外電商消費模式預期將持續擴張。台灣零售市場已不再只是傳統在地消費競爭,而是正式邁入以全球供應鏈與跨境物流效率為核心驅動的「高哩程購物」時代。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。 登入數據庫 登入會員即可下載完整圖解情報 單篇購買 Single Purchase 會員登入 Login 相關文章 Relevant Articles 【DataCube】台灣瑜珈產業迎來「垂直爆發」 2026/05/11 【DataCube】台灣瑜珈產業迎來「垂直爆發」 2026/05/05 【DataCube】藝文活動&競技比賽「全面免徵娛樂稅」 2026/04/29 【DataCube】「台鐵台北車站」年進出量達4621萬人次 2026/04/24 【DataCube】台北市「高齡化率」再創歷史新高 2026/04/22 【DataCube】台灣民生服務業的「薪資分水嶺」 2026/04/19

【商業數據圖解】台灣「生活次產業」六都結構與單店營業額解析

3個台灣「生活次產業」六都結構&單店營業額關鍵情報:💡核心都會區集中業別:運動&休閒教育業、課業輔導&專業考試補習業六都集中度超過87%,KTV業台北市佔比大幅攀升💡穩定在地分散型業別:美麗經濟業、洗衣店業、健身房業需求與人口分布高度連動,市場結構均衡穩定,六都佔比差異有限💡景氣循環&區域重組型業別:不動產仲介業、夾娃娃機店業受資產市場與消費型態影響,單店營收與區域排名波動幅度較大生活產業涵蓋範疇廣泛,與民眾日常需求動向及生活型態緊密連結,不僅是觀察民間消費與剛性需求走勢的重要指標,更是反映人口結構、都市發展與社會趨勢的關鍵產業型態。近年在機構投資人及大型連鎖集團的布局帶動下,傳統以分散經營為主的生活服務業態,逐步轉型為具規模化與標準化特性的產業體系,帶動連鎖加盟、品牌經營與數位化管理快速發展,使多項生活業別由過去以個體經營為主的型態,轉變為資本與創新匯集的競爭戰場。本次調查顯示,不同生活服務業別展現多元空間分布特徵,反映各業態對於人流結構、消費力與區位條件的依賴程度差異。其中運動與休閒教育業、課業輔導與專業考試補習業、以及KTV業六都集中度普遍超過85%,反映出上述業別高度依賴人口密度、交通便利性與消費集聚效果,屬於典型的都會導向型產業;相較之下,美麗經濟、洗衣服務、健身房業需求則與人口分布高度連動,市場結構相對均衡,六都佔比差異有限,顯示其以在地生活圈為主要服務範疇,具備穩定且廣泛的內需基礎;另一方面,不動產仲介業、夾娃娃機店業則呈現較高波動性,營收區域排名與單店營收隨景氣循環與消費行為變化而明顯起伏,其中不動產仲介業主要受資產市場與政策環境等因素影響,夾娃娃機店業則與商用不動產供需及娛樂消費型態密切相關,兩者均屬於具循環性與區域重組特徵的業別。自區域結構觀察,台北市持續於多項生活服務業別中位居首位,惟領先幅度未出現零售與餐飲產業中的壓倒性差距,新北市、台中市與高雄市則在人口規模、都市擴張、產業投資等基礎上,於不同生活服務業別中展現獨特優勢。未來流通研究所每隔一年(於雙數年度)針對台灣主要生活業別區域組成結構與單店營收進行系統性調查分析,做為深入觀測各類型生活服務市場組成與發展差異的重要基礎,以進一步辨識不同城市於內需消費力、各類型通路密度與經營模式上的差異變化。本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」關聯資料(點擊前往):2026【商業數據圖解】台灣「餐飲次產業」六都結構與單店營業額解析2026【商業數據圖解】台灣「零售次產業」六都結構與單店營業額解析2026【產業地圖圖解】2026-2033 四都「軌道經濟商用不動產」開發地圖2026【商業數據圖解】台灣「餐飲與觀光娛樂業」趨勢回顧與展望2025【商業數據圖解】台灣近十年「家庭消費結構變化」六都數據解析2025【商業數據圖解】2024台灣「餐飲與觀光休閒」產業市佔率英雄榜2025【商業數據圖解】台灣「流通及生活服務業勞動力變化」關鍵數據解析2025【商業數據圖解】台灣流通產業「另類消費指標」數據解析2025【商業數據圖解】台灣「生活次產業」六都門店數與門店密度解析2025【產業地圖圖解】台灣「軌道經濟」商圈流量與百貨商場產業地圖2024【商業數據圖解】台灣「生活次產業」六都結構與單店營業額解析資料來源:未來流通研究所【Key Data Diagram】Distribution of Taiwan’s Lifestyle Services Across Six Special Municipalities and Analysis of Average Revenue per Store 相關文章Relevant Articles 【商業數據圖解】台灣「生活次產業」六都結構與單店營業額解析2026/05/06 【DataCube】台灣瑜珈產業迎來「垂直爆發」2026/05/05 【DataCube】藝文活動&競技比賽「全面免徵娛樂稅」2026/04/29 【DataCube】「台鐵台北車站」年進出量達4621萬人次2026/04/24 【DataCube】台北市「高齡化率」再創歷史新高2026/04/22 【DataCube】台灣民生服務業的「薪資分水嶺」2026/04/19

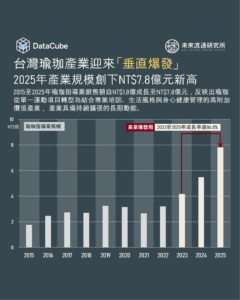

【DataCube】台灣瑜珈產業迎來「垂直爆發」

過去十年間(2015至2025年),台灣瑜珈指導業規模自NT$1.8億成長至NT$7.8億元,瑜珈正由過去的小眾運動邁向高滲透度的運動型態。雖然2020及2021年受疫情影響,實體課程中斷導致產業短期回落,但隨疫情後民眾生活回歸常態,市場於2023年出現明顯反彈,2023至2025年間累計成長率高達86.8%。雖然2025年出現大型連鎖品牌退出市場影響,但整體產業仍維持成長動能、並創下歷史新高。瑜珈產業於2023至2025年間的高速成長於傳統服務業中相當罕見,此波成長來源不僅來自於參與人數增加,亦受惠於產業自大眾運動轉向專業服務的結構升級趨勢。例如2023年後器械皮拉提斯、禪柔及空中瑜珈等新興課程快速普及,此類課程高度依賴專業設備與小班制與一對一指導,單堂課程價格遠高於傳統團體墊上瑜珈課程。使市場在客群規模變動有限的情況下,仍能透過客單價提升帶動整體收入成長。同時,瑜珈課程設計亦逐步朝向功能導向發展,結合核心訓練、姿態矯正與復健需求,使瑜珈由休閒運動轉變為具專業價值的身體管理服務,進一步強化消費者付費意願與使用。上述轉變不僅反映在運動頻率的提升上,更展現在身份認同與生活風格的建立。例如瑜珈褲成為女性日常穿搭的重要元素,使瑜珈從單純的課程參與延伸至生活符號,進一步強化消費者的認同感與持續投入。當瑜珈被視為生活方式而非單一服務,其相關支出亦隨之擴大,由課程延伸至裝備、進階學習與長期投入。此外,瑜珈產業收入結構於2024至2025年間出現顯著轉變,師資培訓與深度工作坊逐漸成為重要成長來源。隨著市場成熟與消費者參與程度提高,越來越多學員選擇投入高單價培訓體系,取得專業證照或深化專業能力,此類課程通常具備高單價且一次性收費特性,對整體產業產值貢獻顯著。上述趨勢同步反映出消費者角色的轉變,由單純使用者轉向專業半職者甚至斜槓教練,形成由消費端向供給端延伸滲透的獨特成長模式,不僅為產業注入持續性資金流,也補充了市場的人才供給。與此同時,數位化與營運模式優化亦進一步提升產業成長幅度。2023年後中小型瑜珈工作室普遍導入雲端預約系統、會員管理工具與社群行銷機制,使課程安排與客戶管理更精準,有效降低閒置時段並提高場地利用率。同時透過數據分析進行分眾行銷以提高目標客群觸及效率與轉換率,使原本分散且規模有限的供給體系,也能夠達到接近連鎖體系的營運效益,進一步強化整體產業產值產出能力。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。 登入數據庫 登入會員即可下載完整圖解情報 單篇購買Single Purchase 會員登入Login 相關文章Relevant Articles 【DataCube】台灣瑜珈產業迎來「垂直爆發」2026/05/05 【DataCube】藝文活動&競技比賽「全面免徵娛樂稅」2026/04/29 【DataCube】「台鐵台北車站」年進出量達4621萬人次2026/04/24 【DataCube】台北市「高齡化率」再創歷史新高2026/04/22 【DataCube】台灣民生服務業的「薪資分水嶺」2026/04/19 【DataCube】台灣主要都會區邁入「寵物替代」時代2026/04/14