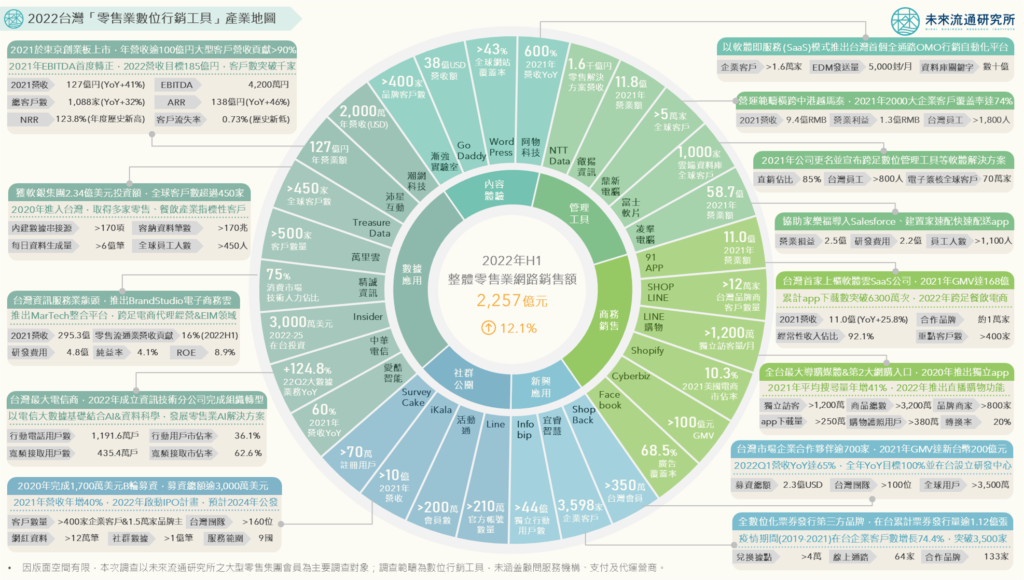

3個台灣「零售業數位行銷工具產業地圖」新情報news! ? 指標型企業積極採用:大型零售集團領軍,數位行銷解決方案應用邁向普及化 ? 資訊、社群、電信巨擘強勢跨足:策略結盟、資本合作、自主發展,MarTech成為大型集團轉型突破口 ? 新創業者戰果豐碩:獲資本市場支持並積極推展海外業務,新興技術應用百花齊放 高網路黏著度、快速增長的網路銷售市場、加上持續發展的技術效能,帶動台灣越來越多零售、電商、餐飲業者拉高在數位行銷領域的投入規模,數據分析、商務銷售、內容體驗、社群公關、管理工具以及各新興應用領域中的技術解決方案採用率均持續提升。未來流通研究所以美國chiefmartec行銷科技地圖分類為基礎,爬取數位行銷關聯業者動態與關鍵營運數據,繪製2022台灣「零售業數位行銷工具」產業地圖,做為觀測數位行銷領域發展之基礎。 指標型企業積極採用:大型零售集團領軍,數位行銷解決方案應用邁向普及化 超市龍頭業者全聯2019年分別與精誠資訊及91APP合作,推出行動支付與線上購物平台;2022年進一步與沛星互動展開全面合作,導入CRM數據串接、用戶分群溝通等工具。除了制定品牌行銷策略、提供個人化消費體驗外,亦藉此協助供應商提高銷售與跨售機會,以及提升進銷存供貨管理與通路配送效率。 台灣家樂福2018年開始建置電商平台&購物app,3年間電商訂單數量成長逾10倍,線上銷售年營業額自新台幣8億大幅成長至40億。2020年家樂福與Google合作,針對高價值用戶進行精準廣告投放,達成訂單收入為一般廣告投放的3倍;2022年家樂福與凌羣電腦合作,推出家速配app,以自有平台切入快商務戰場。 2017年推出自有app的萊爾富,2022年達成500萬數位會員里程碑,並與Cyberbiz合作推出全新線上購物平台。值得注意的是,與LINE購物合作帶來的流量優勢與靈活的促銷機制,為萊爾富成功喚醒約40%的沉睡會員,且LINE購物用戶平均客單價超過一般客單均價的3倍。此外,萊爾富亦導入亞馬遜AWS雲端解決方案進行會員消費行為分析,規劃推出會員分級制度。 除綜合商品零售企業外,許多專賣通路、電商平台與品牌商亦積極採用數位行銷工具。例如日藥本舖、良興購物網、綠藤生機與阿物科技合作;杏一集團與愛酷智能合作;台灣LG生活健康、台酒與潮網科技合作;早安健康嚴選與漸強實驗室合作;屈臣氏、IKEA、金石堂、OB嚴選、大樹藥局與新加坡獨角獸Insider合作;毛孩市集與Infobip合作;銀座白石婚鑽戒與台灣富士軟片資訊合作等。 資訊、社群、電信巨擘強勢跨足:策略結盟、資本合作、自主發展,MarTech成為大型集團轉型突破口 ① 大型資通訊、電信、電商集團積極搶進,推進業務轉型與再成長 近年不少大型企業藉由策略投資參與行銷科技產業發展。例如台灣大哥大取得萬里雲約18%股權;網路家庭以策略投資人身分領投愛酷智能科技B輪募資;恆隆行亦同步參與愛酷智能B輪募資,為恆隆行成立以來首項新創投資案例;此外,緯創集團2020年以1,500萬美元領投iKala B輪募資。 另一方面,部份企業則選擇投入自主發展。例如近年積極搶進新興應用市場的中華電信,以豐富的電信大數據為基礎,結合AI與數據分析技術,推出展店選址、客戶經營管理、銷量預測等解決方案,2022Q2中華電信大數據服務營收年增幅高達124.8%;資服業龍頭精誠資訊除推出創客家MarTech整合平台及客戶關係管理、LINE行銷推播等數位行銷解決方案,近年更直接跨足電商代理經營領域,同時建置BrandStudio自有電子商務雲。2022年精誠進一步與互動資通合作,投入企業即時通訊協作(EIM)領域,子公司嘉利則與綠界科技達成策略合作;此外,遠東集團旗下HAPPY GO(鼎鼎聯合行銷),2022年亦宣布轉型切入MarTech市場,並以點數多元行銷做為差異化競爭優勢基礎。 ② 3大社群平台全數參戰行銷科技,LINE購物成為全台最大導購媒體 台灣民眾最常使用的TOP 3社群平台,LINE、Facebook、Instagram已全數推出數位行銷與銷售平台功能。其中Facebook拍賣市集功能2018年即在台上線,2020年底進一步推出臉書商店(Facebook Shops),Instagram購物功能同樣於2020年底上線。 台灣「國民通訊軟體」LINE同樣全力投入行銷科技戰場,例如以導購服務為主的LINE購物,2020年推出獨立app後,至今已發展成為全台最大導購媒體及第2大網購入口。擁有獨立訪客數逾1,200萬、LINE購物護照用戶數超過380萬、商品總數超過3,200萬項、合作品牌商家超過800家、轉換率達20%等多項亮眼績效。此外,2021年底LINE台灣官方帳號數量年增19%至210萬個,其中佔比最高的餐飲業與零售業,在高基礎上持續年增27%與20%,醫療與美容美髮業則分別年增31%與21%,反映出越來越多業者開始透過通訊軟體與消費者進行數位溝通、互動以及客製化推薦。 新創業者戰果豐碩:獲資本市場支持並積極推展海外業務,新興技術應用百花齊放 ① MarTech成為台灣新創企業最具國際競爭優勢及資本吸引力的亮眼賽道 除了沛星互動科技與91APP分別在台日市場寫下指標性IPO里程碑外,不少MarTech新創企業亦獲得亮眼募資成果、並持續朝向IPO目標邁進。例如2022年完成B輪募資的潮網科技,預定於2024年IPO;2021年營收突破新台幣10億元的iKala,規劃2024年公開發行;訊連科技轉投資的玩美移動,預計2022Q3以SPAC模式於那斯達克掛牌,並獲得香奈兒、資生堂、 Snap等大型策略投資人注資,估值上看14億美元。 此外,近年MarTech企業彼此間積極展開資本/業務合作與深度系統整合,應用生態圈資源強化競爭優勢。例如沛星併購對話式互動管理平台BotBonnie;iKala投資漸強實驗室並建立長期合作關係;愛酷智能與關鍵評論網合作成立達思智能;鼎新電腦、阿物科技均與91APP達成策略結盟;SHOPLINE則與Rosetta.ai共同合作等。 值得一提的是,許多新創企業自創立初期即積極拓展海外市場。例如2021年沛星高達66%營收來自日韓等東北亞國家;2022年萬里雲海外營收貢獻度超過50%、預估至2025年將拉高至60%-70%;2021年潮網科技海外營收佔比達45%、海外客戶佔比達25%;阿物科技則已取得包括思夢樂、高絲等指標性企業在內超過60家日本客戶,同時規劃於日本IPO等,在在反映出MarTech正成為台灣軟體產業出海的重要箭頭。 ② 海外新創企業同步來台拓展,新興行銷科技應用百花齊放 在台灣企業佈局跨國市場的同時,不少海外行銷科技新創企業亦積極來台開拓市場。例如獲軟銀集團注資2.34億美元的Treasure Data,內建超過170項數據串接源,2020及2021年分別與中華電信、漸強實驗室達成合作,協助企業導入服務;2015年來台的SHOPLINE,在台品牌客戶逾12萬家;B2B SaaS獨角獸企業Insider,2017年進入台灣,規劃2022-2025年間在台投資3,000萬美元;國際雲端通訊獨角獸Infobip,2015年進入台灣,並以台灣做為北亞太區的區域總部之一,在台服務客戶數逾百家;南韓市佔率第1的架站平台I‘MWEB ,2020年在台推出服務後累計客戶逾9,000家,並將台灣視為最重要的海外市場與未來發展重點等。 此外,部份外資集團選擇透過轉型或併購方式切入數位行銷科技戰場。例如2022年日商beBit藉由併購博智雲端科技切入行銷科技市場;2021年由富士全錄更名的台灣富士軟片資訊,宣布自硬體銷售跨足軟體解決方案,切入RPA流程自動化、電子簽核、辦公室數位流程解決方案等數位管理工具領域。 為應對商業模式的快速變化,近年亦有許多新興行銷科技工具陸續投入應用並取得亮眼績效。例如2016年進入台灣的ShopBack,為東南亞最大現金回饋導購平台,在台擁有超過350萬名會員,2021全年平台GMV達新台幣200億,2022Q1在台營業額年增65%;同樣來自新加坡的宜睿智慧,2010年展開行動電子票券數位網路建置,累計票券發行量已超過1.12億張,2019-2021年疫情期間台灣客戶數增長74.4%至3,598家;深耕虛擬實境技術的台灣新創企業iStaging,則已跨足全球逾50個地區市場,客戶續約率高達92%。 整體而言,本土與海外行銷科技新創企業近年在疫情下仍逆勢取得豐碩戰果,成功拓展海內外業務規模並取得資本支持,奠定整體MarTech產業持續擴大發展的基礎。 *因版面空間有限,本次調查以未來流通研究所之大型零售集團會員為主要調查對象;調查範疇為數位行銷工具,未涵蓋顧問服務機構、支付及代運營商。 本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫 資料來源:未來流通研究所 【Industry Landscape Analysis】Taiwan’s Marketing Technology Landscape 相關文章Relevant Articles 2022【產業地圖圖解】台灣「零售業數位行銷工具」產業地圖 2022/09/13 2022【關鍵排行圖解】2013-2022台灣消費者物價指數細項商品變化TOP60 2022/09/06 …

【產業地圖圖解】台灣「零售業數位行銷工具」產業地圖 Read More »