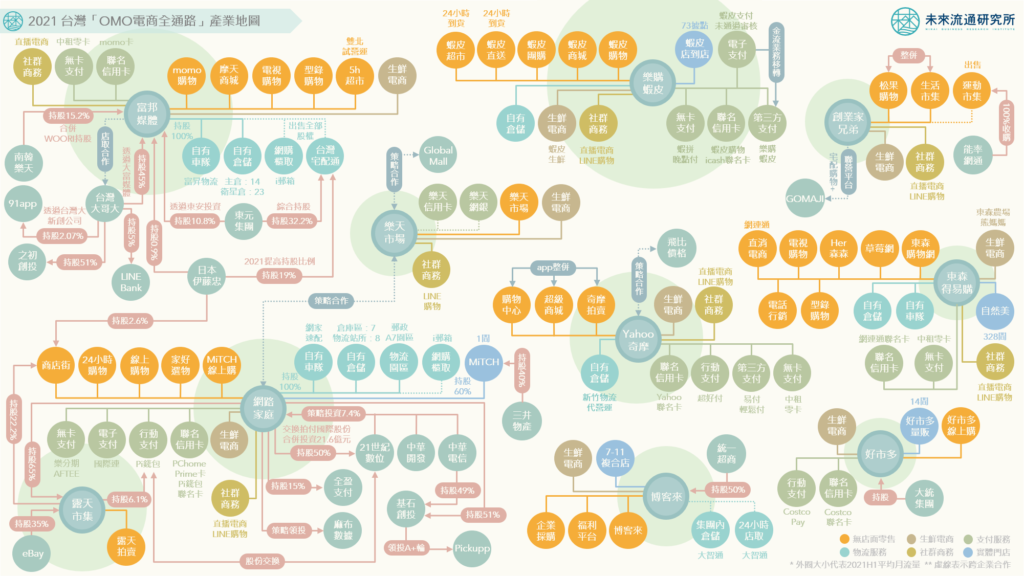

3個2021台灣「OMO電商全通路」產業地圖新情報news! 💡【趨勢1】台灣電商OMO關鍵戰場:「自有物流服務」&「數位支付生態圈」 💡【趨勢2】特化電商趨勢逐步成形:由規模經濟優勢邁向特色服務競爭 💡【趨勢3】電商集團建構核心生態圈:合資併購擴大市場競爭範疇 電商產業OMO模式更著重在以個別消費者為中心的多元資訊及服務整合,運用各式各樣的數據元素優化消費者體驗,同時有效降低履約成本、提高供應鏈運作效率。 2021台灣「OMO電商全通路」產業地圖,應用圖像化方式說明電商業者在無店面零售、生鮮電商、數位支付、物流服務、社群商務以及實體據點等關鍵領域的涉入程度與競合脈絡,並進一步歸納3項關鍵趨勢,完整呈現台灣「OMO電商全通路」布局風貌。 【趨勢1】台灣電商OMO關鍵戰場:「自有物流服務」&「數位支付生態圈」 台灣業者將OMO戰略重心聚焦於「自有物流服務」&「數位支付生態圈」,自營實體據點則以功能性為主,或是透過合資、設立複合店等方式切入,主要是做為線上營運主體的輔助與補充。 自有物流服務體系:本次調查的10家台灣高流量電商平台中,蝦皮、momo、PChome、Yahoo奇摩、博客來、東森購物均已建置自有倉儲體系,其中momo與PChome為台灣電商自建物流的代表性企業,涉入範圍橫跨自營倉儲至末端運輸配送。2020年momo物流技術設備關聯投資金額高達新台幣9,700萬,其中衛星倉擴點投資金額即達4,400萬、自有車隊投資金額達2,500萬;而PChome除自有倉儲與車隊外,更以每年3.3億元向中華郵政承租A7自動化物流園區,同時投資物流新創Pickupp。 數位支付生態圈:數位支付生態圈成為台灣電商企業OMO布局的另一項重要支柱,此次調查企業幾乎全數均已自行或與集團內支付機構合作推出數位支付工具。其中PChome跨足支付領域的腳步最為積極,除自有行動支付外,更進一步切進兼具轉帳與儲值功能的電子支付,包括旗下國際連以及由全家及玉山共同組成的全盈支付,持股15%。應用多元支付場景回饋的數據,搭配持股逾50%的21世紀數位旗下先買後付服務,有助於PChome由電子商務跨足金融領域,不僅符合PChome董事長詹宏志提出的以「支付」為基礎設施的拼圖(piece by piece)策略,也可以看出台灣電商企業將建構支付生態圈做為OMO布局重點的獨特戰略。 【趨勢2】特化電商趨勢逐步成形:由規模經濟優勢邁向特色服務競爭 隨著產業不斷走向成熟化,電商平台逐步開發出各項特色化服務品牌,一方面希望形成平台差異化競爭特色,同時也希望藉此跳脫「最低價戰爭」,透過培養具有高黏著度的消費基礎,形成優於同業的獲利能力。台灣綜合電商平台特化策略可劃分為2種類型: 「差異化服務」特化策略:包括「快速配送物流服務」及「獨特銷售服務特色」,前者如momo的5h超市、PChome的6小時到貨、蝦皮生鮮的4小時到貨服務,後者則包括蝦皮購物的「月月造節」策略、生活市集的時時查價功能、PChome與海外知名平台合作推出的跨境代標代購服務等。 「差異化商品」特化策略:部分業者選擇投入獨家商品做為差異化特色,例如東森購物推出自營品牌「東森嚴選」,銷售額與獲利貢獻度已分別達到30%與60%。好市多線上購物持續強化線下PB商品優勢基礎,PChome則是針對較高消費力族群推出選物電商品牌「家好選物」,獨家販售與各大知名品牌聯名發布商品。 除大型綜合電商平台外,台灣許多主題性專賣電商平台近年也展現出豐沛成長實力,例如以文創商品銷售為主的「Pinkoi」,獨特的生活風格型電商定位十分成功,近年無論是流量、使用者人數及營運區域均快速擴大,同時成功跨足海外市場;此外,2020年底宣布轉型計畫的「誠品線上」、母嬰團購電商「媽咪愛」、生鮮專賣電商「愛上新鮮」等主題型平台亦均迎來顯著成長。 【趨勢3】電商集團建構核心生態圈:合資併購擴大市場競爭範疇 電商集團藉由積極的跨界布局、投資併購及策略結盟方式,快速滲透各項生活服務需求,也將產業競爭重心由單一市場的佔有率爭奪推進至整體生態圈的對峙。 大型電商集團生態圈:擁有富邦與台哥大集團資源的momo購物,近年積極結合集團內金融、電信等優勢資源做為自有生態圈基礎。母集團台哥大2021年成為「Disney+」在台獨家合作電信營運商、以及投資91 app及LINE Bank等新興數位服務等舉措,都成為momo持續孕育生活服務生態圈的養分。而2018年投入自有點數發行的PChome,在整併支付連、國際連、Pi拍錢包後,截至2020年底Pi拍錢包會員數已突破百萬,P幣使用通路更超過18萬個店點。此外,PChome進一步鎖定金融科技,打造「ONE PChome」集團作戰生態圈,除跨足電子支付外,也陸續投資金融科技新創麻布數據、BNPL業者21世紀、併購保險科技公司易安網、並投資香港物流技術新創Pickupp,所輻射出的生態圈範圍持續擴大。 Line開放式社群電商生態:除了大型電商集團外,通訊軟體Line近年也由社交通訊跨足電商業務,全力建構社群商務生態系,陸續推出直播商務、群組團購、Line Taxi宅配購物、Line禮物、實體商家導購等多元功能,並於2020年上架「LINE購物」獨立app及「LINE購物護照」全新會員服務,同時建置自有支付工具、網路銀行等支援技術基礎,顯示出電商做為Line重點戰略事業的關鍵角色。此次調查企業中,蝦皮購物、PChome、Yahoo奇摩、樂天市場、東森購物、生活市集、松果購物等大型平台均已與Line購物達成合作,顯示社群商務已成為台灣電商OMO布局的重要支柱。 本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫。 資料來源:未來流通研究所 【Industry Landscape Analysis】The New Era of Retail E-Commerce in Taiwan – Online-Merge-Offline (OMO) 相關文章Relevant Articles 2022【商業數據圖解】台灣零售業「門店密集度與單店營業額」六都數據解析 2022/04/22 【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析 2022/03/28 2022【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析 2022/03/28 【關鍵排行圖解】2021台灣消費與生活產業TOP20變化排行 2022/03/15 2022【關鍵排行圖解】2021台灣消費與生活產業TOP20變化排行 2022/03/15 【關鍵排行圖解】2021台灣生鮮食材與快速消費品FMCG進口量變化排行 2022/02/25