【商業數據解讀】2020年Q1台灣內需服務業壓力測試成績單

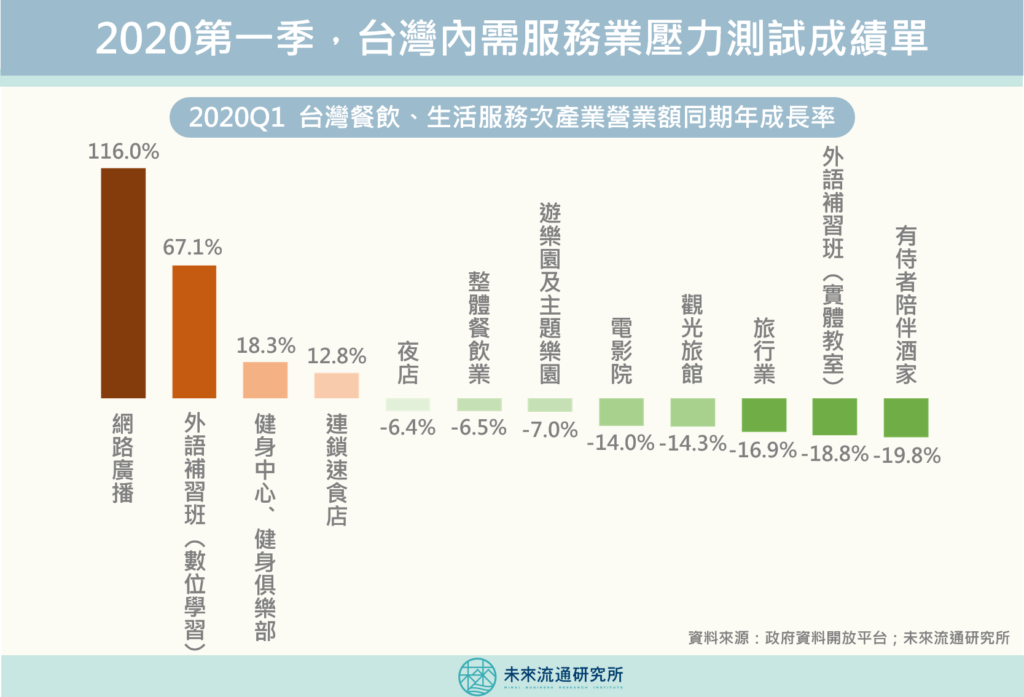

內需服務業涵蓋零售、餐飲、物流運輸、觀光、民生服務等剛性需求產業,被視為經營表現穩健的防禦性類股。在經濟緊縮期間所受到的影響相對有限,因此經常成為資金避險標的,也是存股族等穩健型投資人的偏好選擇。 與全球慘重的疫情相較,台灣優異的防疫成果使產業經濟與民生活動表現相對正常。不過在社交活動管制、觀光動能停滯、民眾消費行為劇變等因素交錯影響下,無論是消費急凍的負面影響,或是突如其來的爆發性成長,對長期以來穩健經營的台灣內需服務產業來說,都是一次前所未見的壓力測試。 未來流通研究所團隊分析了台灣主要內需服務各次產業數據,觀察2020年第一季疫情蔓延初期至爆發高峰階段中,各次產業營業額的同期年成長率,以此做為產業受影響程度的判讀基礎。從產業數據起伏可以看出,除了受到重挫的業別外,在緊縮陰霾中同時也出現了緊抓住時代際遇、陸續突圍而出的產業曙光。歸納說明如下,歡迎討論! ? 餐飲、生活服務次產業 餐飲及生活服務業以實體空間、人際互動為主要經營型態,屬於典型的「三密(密閉、密集、密接)場所」,因此第一季在疫情肆虐下成為災損範圍最大的產業族群。例如有侍者陪伴的酒店衰退19.8%、外語補習班(實體教室)衰退18.8%、旅行業衰退16.9%,觀光旅館與電影院都衰退超過14%。 不過,在以實體空間為主的經營型態中,「連鎖速食業」與「健身中心」兩項次產業卻成為逆向突圍的雙箭頭。其中連鎖速食業成長12.8%,主因在於品牌高品質供應鏈及高品質管控服務的形象深植人心,加上適合外帶外送的特性,無論在台灣、中國還是日本市場中,均成為疫情影響下餐飲業一枝獨秀的亮點。 而近年高速成長的健身中心與健身俱樂部,2019年第一季成長表現高達33.8%,2020前第一季雖然因疫情影響使成長趨緩,但仍舊展現出18.3%的成長力道。顯示風格多元的健身中心已成為台灣都會生活情境中重要的一環,同時也代表運動防疫健身的概念正持續普及。 此外,特別值得注意的是在疫情下反而獲得成長契機的產業別,以線上數位學習為主要經營方式的外語補習班大幅成長67.1%、網路廣播則因基期較低,年成長率更高達116%。不難看出在行動網路普及、民眾居家時間拉長的帶動下,線上內容播放已成為觸及特定消費族群不可或缺的新通道,預期未來線上學習/內容傳遞市場在供需兩端都會更加豐富成熟。 ? 零售業 零售業在民眾搶購生活物資的風潮帶動下,營業額普遍均有雙位數的成長表現,成為疫情下受益的產業別。例如超市成長20.1%、網路購物成長16.6%、零售式量販店成長13.7%。便利商店因受到居家辦公導致上班族購物人潮下滑的影響,成長幅度相對較小,年成長5%。 此外,與醫療保健及宅家經濟相關的保健食品零售、西藥零售與寵物用品零售也逆勢成長5.1%至11%。不過,非鎖定民生消費品為銷售主力的百貨公司,在社交管制下營業表現受到較顯著的影響,衰退幅度擴大至8.8%。 ? 物流與運輸業 物流與運輸業涵蓋客貨運輸,可說是疫情影響下營業表現最為兩極化的產業別。受到國際航線陸續停飛影響,航空運輸業營業額大幅衰退29.3%,加上觀光急凍以及居家工作改變民眾日常動線,計程車客運、大眾捷運系統、鐵路運輸、公路汽車客運以及遊覽車客運均同步衰退4.2%至21.5%。 相反的,與網路購物市場直接聯動的宅配服務,今年第一季經營表現則大幅成長36.8%,尤其在生鮮電商銷售急增的拉動下,冷凍冷藏倉儲也逆勢成長6.9%。不過,暴衝的物流儲運量仍對物流企業在營運效率及運能安排上造成壓力,體質健全的企業將更能夠抓住契機取得較高市占優勢,在維持服務品質的同時也能夠取得穩定獲利。 資料來源:未來流通研究所 相關文章Relevant Articles 【產業競爭地圖】台灣零售集團邁向「生活全通路布局」 2020/06/10 【商業數據解讀】2020第一季台灣民生消費商品銷售成績單放榜 2020/06/02 【商業數據解讀】疫情下的日本民生消費商品銷售成績單放榜 2020/06/02 【商業數據解讀】2020年Q1台灣內需服務業壓力測試成績單 2020/05/28 【產業競爭地圖】中國冷鏈物流與冷鏈地產 2020/05/14 【產業投資評價】2020台灣上櫃餐飲新星:亞洲藏壽司 2020/05/06