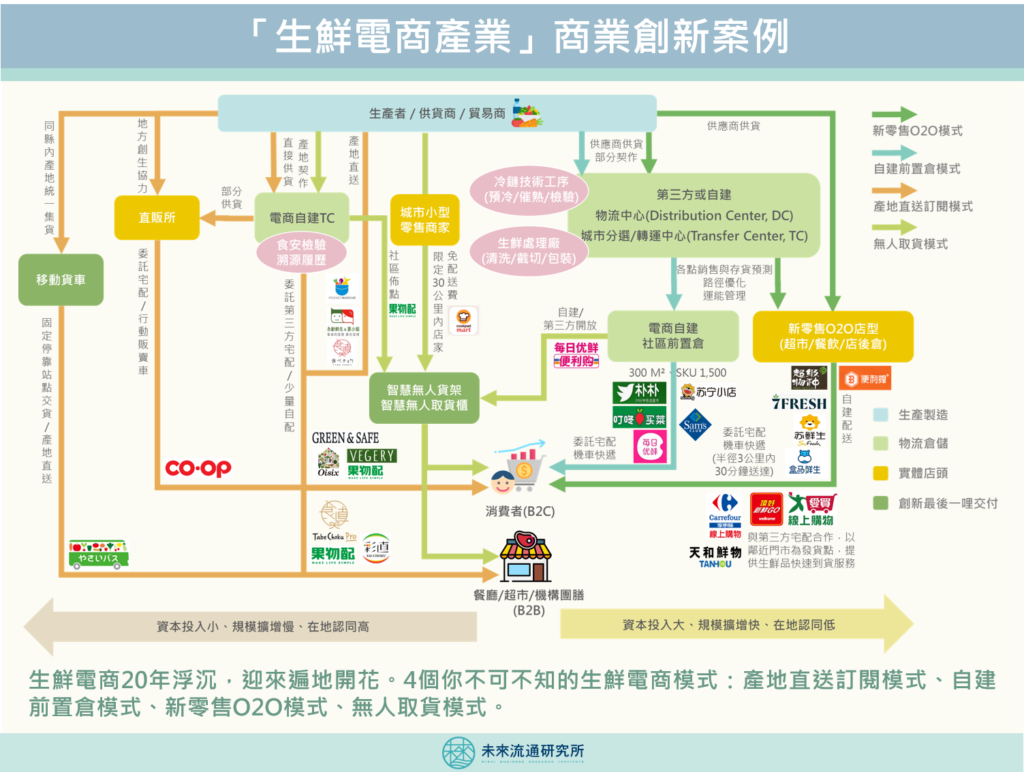

2013年亞洲第一家生鮮電商「Oisix」於日本上市,2015年第一個生鮮電商「前置倉」模式啟動,2016年首家「盒馬鮮生」在上海落地…眼看著即將成為資本追捧的亞洲生鮮電商賽道,卻在2017年底突然迎來了倒閉潮。歷經兩年收斂與重整,我們是否能在前人經驗的沃土裡,找出更務實可行的產業方向? 未來流通研究所團隊以生鮮電商產業為範疇,大量爬取過去5年日本、中國大陸、台灣的創投、機構投資人、產業領導人及研究機構的產業論述進行語意分析,嘗試找尋各方專家對於亞洲生鮮電商最為關注的商業模式,歸納整理如下,歡迎指教與討論。 產地直送訂閱模式 產地直送訂閱模式早期由「日本生活協同組合(消費合作社)」以線下訂閱方式樹立典範,近年則由「Oisix」導入生鮮電商產業應用最為知名。該模式主要與上游生產端達成一定的協力生產,自建食安檢驗功能,並盡可能以縮短流程的方式配送到府,經常以蔬菜箱模式提供消費者定期訂閱服務。「日本生活協同組合連合會」目前已成為日本最大消費者組織,電商通路營業額達3,180億日元。「Oisix」亦於2013年於東證上市,隨後併購「大地守護會」及「 Radish-Boya」,營業額達640億日元。 日本電商新創團隊對於產地直送模式也格外積極,如VIVID GARDEN旗下農產直送電商「TABE CHOKU」以及鎖定漁夫直送的「Pocket Marche」等,均在地方創生及小農支援方面獲得地方政府大力支持。其中TABE CHOKU近期宣布與日本最大稻米批發商神明控股達成資本業務提攜,代表著大型農產品集團對於這項模式的涉入程度正在持續加深。台灣較知名的產地直送訂閱模式如永齡農場聯手夏普推出的永齡鮮生&夏小姐平台、以及永豐餘生技的GREEN & SAFE百寶箱組合等,另外亦有以果物配為代表的新創企業團隊積極投入。 值得注意的一點是,產地直送訂閱模式也是目前生鮮電商4項主要模式中最積極跨足B2B領域的參與者,平台鎖定餐廳、超市、學校/機構團膳需求等業務通路,以產地直送優選食材為主打,定期向企業客戶供貨,如やさいバス、彩直(さいちょく)、TABE CHOKU pro、果物配等。 自建前置倉模式 自建前置倉模式由中國大陸「每日優鮮」於2015年率先投入於生鮮電商產業應用,以「城市分選大倉+社區前置倉」為核心架構,藉由數據演算,進行銷售預測、備貨、存貨、配送調度的優化,不但達成一小時快速送達的差異化服務,也大幅解決了生鮮電商最後一哩送達率和腐損率的問題。 2019年每日優鮮已於中國大陸20個城市建置1,500個前置倉,一小時送達率達98%。前置倉面積約100-300平方公尺、品項數達1,500-3,000 SKU。同類型競爭者包括叮咚買菜、朴朴超市、沃爾瑪山姆會員店、蘇寧小店等。此外,前置倉模式近期也嘗試展開與無人貨架/無人取貨櫃結合的創新應用模式,如「每日優鮮便利購」。 不過,多數前置倉模式雖獲得高額融資帶動估值高升,但重資本投入所帶來的壓力十分龐大。例如蘇寧小店即因不堪鉅額虧損,2019年底陸續關閉超過百家北京便利商店。可以看出該模式仍需仰賴數據預測管理以提升經營效率,例如每日優鮮與騰訊合作的「智鮮千億計劃」,就是希望加速推動生鮮零售價值鏈的數位化與智慧化,目標為藉由技術力量推動每日優鮮於2021年成長為千億規模的生鮮零售平台。 新零售O2O模式 新零售O2O模式由阿里巴巴於2016年率先啟動,以「盒馬鮮生」為核心店態。主要概念為將實體店面同時做為最後一哩的配送發貨基地,藉由數據演算優化備貨、存貨、配送調度效率,實現線上線下作業一體化。不但解決了生鮮電商最後一哩的配送瓶頸,更提高了實體店面的坪效。2019年盒馬鮮生突破150家店,並針對商圈特性孵化出F2、小站、菜市、mini等多元店型。同類型競爭者包括永輝超市旗下「超級物種」、京東集團旗下「7Fresh」、蘇寧集團旗下「蘇鮮生」等。 不過,該模式正面對跨業態競爭者的挑戰。過去數年建立起龐大最後一哩外送網絡的生活物流服務(如美團、京東到家)正結合一般傳統超市,組合成相同的新零售O2O營運架構,成為此模式的新進競爭者。 台灣方面也依循類似的邏輯,許多實體零售企業希望將新零售O2O模式做為跨足線上生鮮銷售的關鍵起手式,包括家樂福、愛買、頂好、天和鮮物等,紛紛著手將實體門市網點作為發貨基地,與第三方宅配團隊合作展開生鮮品配送服務。 無人取貨模式 日本最大食譜網站於2018年推出的Cookpad Mart,為生鮮品無人取貨櫃模式商業化應用的代表,Cookpad Mart以智慧儲物櫃為最後一哩交付工具,設置於超市、公司、學校等地點,希望提高消費者在接受網購生鮮品的時間與地點彈性。由於節省了過去因高重配率帶來的額外配送成本,Cookpad Mart主打即使僅購買一項商品也能夠免費配送的獨特優惠,在日本生鮮電商產業界引起不少討論。Cookpad Mart鎖定的是小範圍地方性消費圈,因此僅提供取貨點範圍30公里內的小型零售店家商品配送服務,商品包裝與物流配送亦由商家負責。 台灣方面,新創企業果物配近期亦推出社區無人水果店模式,嘗試將無人化智慧儲物櫃作為創新末端交付方式 資料來源:未來流通研究所 相關文章 Relevant Articles 【產業競爭地圖】台灣零售集團邁向「生活全通路布局」 2020/06/10 【商業數據解讀】疫情下的台灣內銷商品銷售走勢分歧 2020/04/24 【商業數據解讀】疫情肆虐,台灣內需服務業冰火兩極 2020/04/23 【產業投資評價】股災下台灣流通企業是否浮現投資價值? 2020/03/25 【商業數據解讀】台灣哪些流通生活產業在高速成長? 2020/03/04 【關鍵事件分析】肺炎疫情點燃電商物流軍備競賽 2020/02/19