台灣「低溫食品」關鍵數據與市場預測

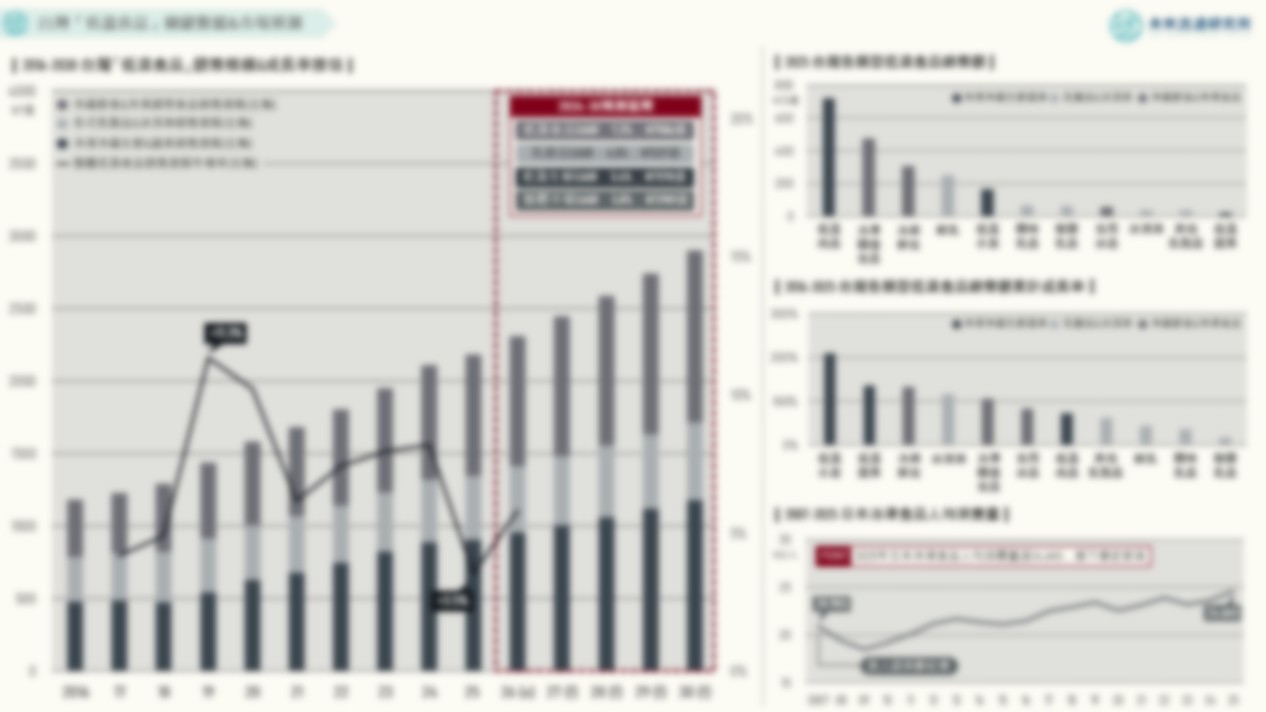

3個台灣「低溫食品關鍵數據&市場預測」關鍵情報: 💡低溫食品市場規模持續擴張,2026-2030年CAGR推估達5.8%;預估2030年冷藏鮮食&冷凍調理食品將成為最大低溫品類 💡2025年低溫肉品銷售額最高;2016至2025年低溫水產、低溫蔬果、冷藏鮮食、冰淇淋、冷凍調理食品累計成長率超過100% 💡日本冷凍食品人均消費量自2007年20.9KG增至2025年達24.6KG,創下超高齡社會下新高,冷凍食品成為國民飲食體系核心 低溫食品市場橫跨農業供應鏈、食品加工、餐飲與零售通路以及物流體系,具高度跨產業連動特性,因此不僅是單一食品類別的消費統計,更是觀察整體民生消費結構演進與產業升級進程的關鍵綜合指標。相較於常溫食品,低溫食品市場發展高度仰賴完整且穩定的低溫物流網絡與精細化營運管理,其規模擴張不僅代表終端需求增長,更進一步反映出冷鏈物流成熟度、通路體系現代化程度以及食品工業化成熟度的提升。對金融機構與投資人而言,低溫食品市場成長軌跡可作為判斷零售、餐飲、物流與食品加工產業資本支出方向、營運效率提升潛力以及長期競爭力的重要指標。 台灣低溫食品市場由冷凍冷藏生鮮肉品蔬果、乳製品與冰淇淋、以及冷藏鮮食&冷凍調理食品共同構成,合計銷售規模自2016年的NT$1181億穩步擴張至2025年達NT$2185億元,顯示低溫食品已由過往的便利性補充商品轉變為日常飲食體系中的重要基礎。預估至2030年市場規模將達NT$2901億,2026至2030年間CAGR維持於約5.8%的穩定區間。值得注意的是,整體低溫食品市場成長動能正逐步由過往以生鮮原料為主的組成結構,轉向以冷藏鮮食與冷凍調理食品為核心的即食與半成品體系,預估2030年冷藏鮮食&冷凍調理食品規模將首度超越生鮮肉品蔬果,成為台灣低溫食品市場中的主導品類。 另一方面,台灣於2025年正式邁入超高齡社會,在人口結構上與日本呈現高度相似性,因此日本冷凍食品市場發展軌跡為同樣面臨高齡化挑戰的台灣市場提供了重要參照。日本於2007年進入超高齡社會後的市場數據顯示,冷凍食品滲透率與人均消費量的提升並非單純由產品創新或價格競爭所驅動,而是與高齡人口佔比、單人與雙薪家庭規模、零售通路販售普及率、業務通路滲透率以及冷鏈基礎建設等外部因素的成熟度高度相關。若以日本作為領先指標可以看到,人口高齡化與總量負成長並不必然導致消費規模下滑,反而可能成為推動飲食結構朝向自動化與標準化轉型的關鍵觸發點。 因此,台灣低溫食品市場未來發展關鍵並不在於短期規模的快速擴張,而是能否跨越結構性轉折點,由目前以便利性與補充性為主的產品定位,轉向日常主食化與基礎食材化。當低溫食品產業體系能夠有效承接因高齡化所帶來的勞動力缺口與飲食需求轉變,將原本高度依賴時間與人力投入的家庭烹飪轉化為可規模化、可複製的商品體系時,將有機會推動其自單一品類市場轉化為支撐日常飲食的重要基礎設施,並進一步發展為具高附加價值與長期成長潛力的核心食品產業。 未來流通研究所整合關聯產業統計資料與業界專家訪談洞見,應用產值模型推估計算台灣低溫食品銷售規模(以內銷為主、不含直接出口)及各品項成長差異,拆解不同產品結構與通路特性對整體市場影響,同時結合日本冷凍食品人均消費量作為領先參照指標,做為觀測台灣整體低溫食品市場發展的重要基礎。 登入會員即可下載完整圖解情報