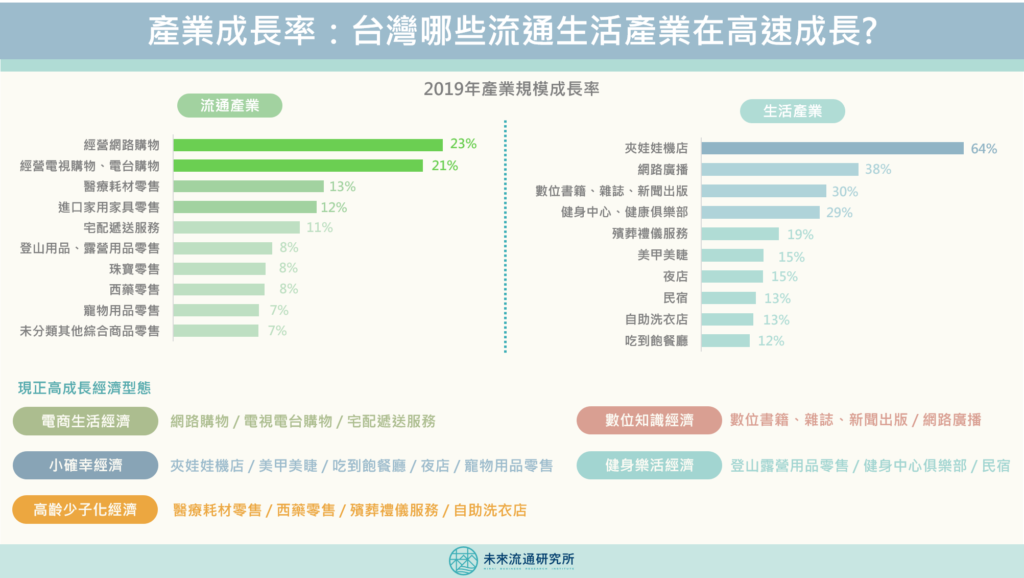

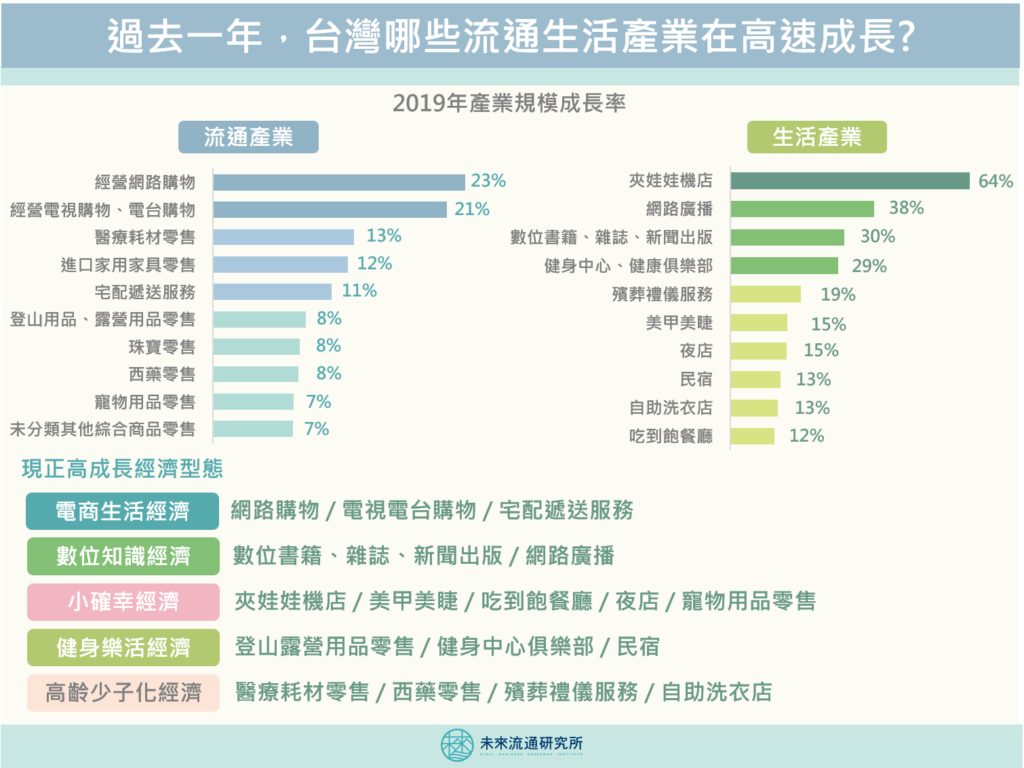

新冠肺炎確診案例暴增,再度引爆瘋狂囤貨大作戰,泡麵、罐頭、衛生紙、生鮮蔬果等日常生活物資被搶購一空,你家的冷凍庫是不是也爆倉了呢? 除了零售通路外,這波搶購潮同時也是對於台灣冷鏈物流大軍一次嚴格的壓力測試。這次未來流通研究所團隊就帶領大家一探支撐起台灣低溫食品流通網絡的最大功臣:冷鏈物流產業。 ?低溫即食品近10年複合成長率達11%,成為台灣冷鏈物流產業必爭之地 ?新創企業大舉投入Last Mile低溫配送戰場 ?便利商店成為台灣低溫即食品銷售成長最快通路 日本將能夠滿足多樣化消費者需求且符合生活型態變化的低溫調理食品稱為「未來食品」,以此為核心所展開的產業鏈受到越來越多注目,當地業者甚至提出「日本冷凍技術將改變世界」的口號,積極在國內與海外市場進行布局。 事實上,亞洲國家的低溫調理食品已成為增長最顯著的產業領域之一,平均成長幅度達2.2倍。而做為低溫食品流通最重要的支援服務業別,冷鏈物流產業也成為日本邁入高齡少子化社會後,少數仍維持正向成長的業態別。 台灣與日本在產業形貌與生活型態上擁有極高相似度。日本產業發展脈絡往往具備相當高的可對照性。因此,對照分析日本發展趨勢後我們可以看到,緊抓住「未來食品」的成長基礎,台灣冷鏈物流將是物流產業的下一個明日之星。 未來流通研究所團隊以台灣冷鏈物流產業為範疇,爬取海內外機構投資人、媒體報導、研究機構及產業領導團隊相關產業論述進行分析,繪製出台灣「冷鏈物流產業」產業競爭地圖,並歸納出產業概覽、注目企業動向、產業關鍵趨勢以及焦點關注議題四大重點。 台灣冷鏈物流產業可劃分為以全聯、統一、全家為首的集團自建低溫物流體系,以逢泰、全日、裕國為代表的專業第三方B2B運輸倉儲業者、以及以統一速達、台灣宅配通、UBER EATS、Foodpanda為主要參與者的第三方B2C/C2C低溫宅配服務等三大板塊。 由於不同企業間提供的服務型態存在差異,業者經營模式與著墨領域也不盡相同,在財務表現上也因為企業特質以及所擁有的資源豐富度不同而呈現出不小的差距。不過整體來說,台灣冷鏈物流產業的成長力道仍舊高於一般物流服務,同時也是業者塑造競爭護城河的關鍵所在。 一、產業概覽 重點1:低溫倉儲營業額成長速度顯著高於普通倉儲,市場結構轉變 ✔ 台灣倉儲市場以一般常溫倉儲為主,但低溫倉儲市場規模快速成長,2019年佔整體市場比例已達44%,市場結構正逐步轉變。 重點2:低溫商品運送車輛占比仍低,但運費收入顯著成長 ✔ 2018年有載送低溫商品車輛數為6,331台,年增1,817台,占全台營業貨車車輛數約7.9%。 ✔ 載送低溫商品貨車中,約52.4%車輛運費收入完全(100%)來自載運低溫商品,年增4.4個百分點。 ✔ 低溫商品運費收入比例逐年上升,顯示冷鏈運輸市場正持續擴大。 重點3:冷鏈物流企業地理集中性顯著,桃園為主要樞紐。 ✔ 低溫商品運費收入以桃園市居首,2017年桃園占全台低溫商品運費總收入高達53.2%,其下依序為台南、高雄、雲林及花蓮,5縣市低溫商品運費收入合計占比高達94.2%,地理集中性顯著。 二、注目企業動向 動向1:流通集團積極自建冷鏈物流體系支撐業務發展 ✔ 全聯、統一、全家等大型流通集團大舉投入資源,積極自建冷鏈物流體系支撐低溫業務發展,形成零售通路競爭護城河。 ✔ 大型流通集團自建物流體系業務量普遍高於第三方物流業者,形成自建運能為主、外部合作調撥運力為輔的產業生態。 動向2:第三方冷鏈物流企業強力發展差異化競爭優勢特色 ✔ 3PL冷鏈物流企業採取鎖定特殊利基服務類別、建置大規模現代化物流設施、應用創新物流科技等方式營造差異化競爭優勢與品牌特色,成功提高企業盈利能力。 動向3:新創企業大舉投入Last Mile低溫配送戰場 ✔ Foodpanda、Uber Eats、lalamove等新創企業積極投入最後一哩低溫配送服務,帶動創新技術、相關模式快速發展。 三、產業關鍵趨勢 趨勢1:低溫即食品成長力道強勁,成為冷鏈物流必爭之地 ✔ 2010-2019年間台灣冷凍與調理食品內銷規模成長超過1.75倍。 ✔ 冷凍肉類銷售佔比由42%下滑至35%,即食餐食銷售佔比由20%成長至28%,兩者差距逐年縮小。 ✔ 2019年膳食菜餚與即食餐食合計銷售佔比達61%,調理食品正式成為台灣低溫食品市場最大消費項目,成為冷鏈物流必爭之地。 趨勢2:便利商店成為台灣低溫即食品銷售成長最快通路 ✔ 2017年後人均素材食料與加工食料系商品消費走勢差距拉大,台灣人均食品消費結構出現轉變。 ✔ 即食餐食近10年CAGR超過11%,成為支撐低溫食品市場成長的關鍵。 ✔ 便利商店主導即食餐食銷售戰場,已成為台灣低溫即食品銷售成長最快通路。 四、焦點關注議題 焦點1:低溫宅配費用率偏高為生鮮電商發展瓶頸 ✔ 依目前低溫宅配費用計算,一般材積包裹(61-90cm)每單金額需超過1,400元,才能夠將物流費用率壓低至15%以下,較符合消費者接受度。 ✔企業用戶雖可取得運費折扣,但較高的低溫物流費用率仍為業者主要成本負擔。導致台灣近年低溫宅配事件頻仍,配送品質參差。 焦點2:以低溫宅配費用下降30%情境進行推估,將有助於低溫食品線上銷售市場規模快速成長 ✔ 生鮮品具易腐性、加上小家庭化趨勢使每單金額在未來出現大幅成長的可能性不高;假設未來低溫運費於特定情境中有機會下降30%,一般材積包裹每單金額達1,000元(同日配達1,200元),可將物流費用率壓低至15%以下。 ✔ …

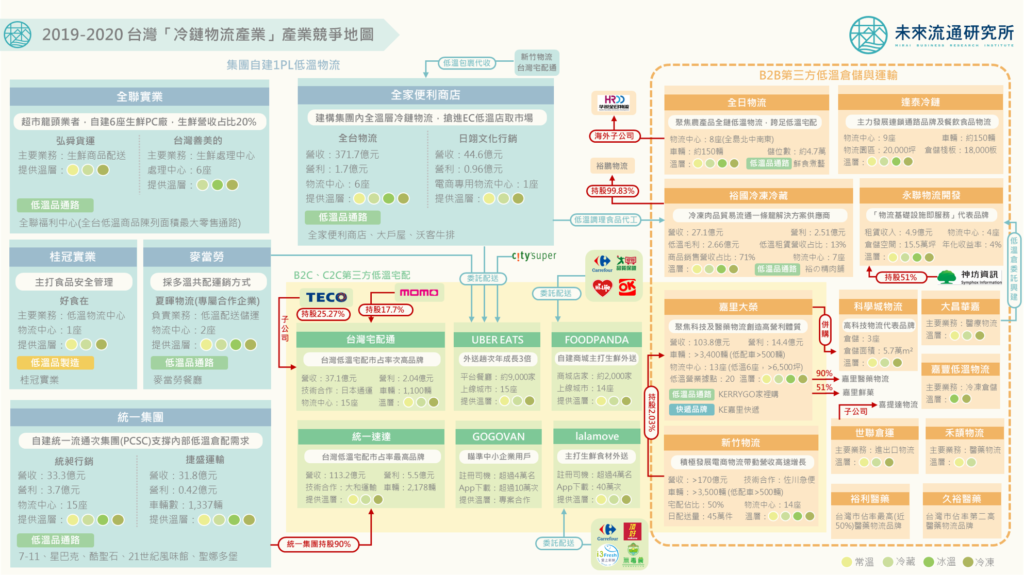

【產業競爭地圖】台灣冷鏈物流:物流業明日之星 Read More »