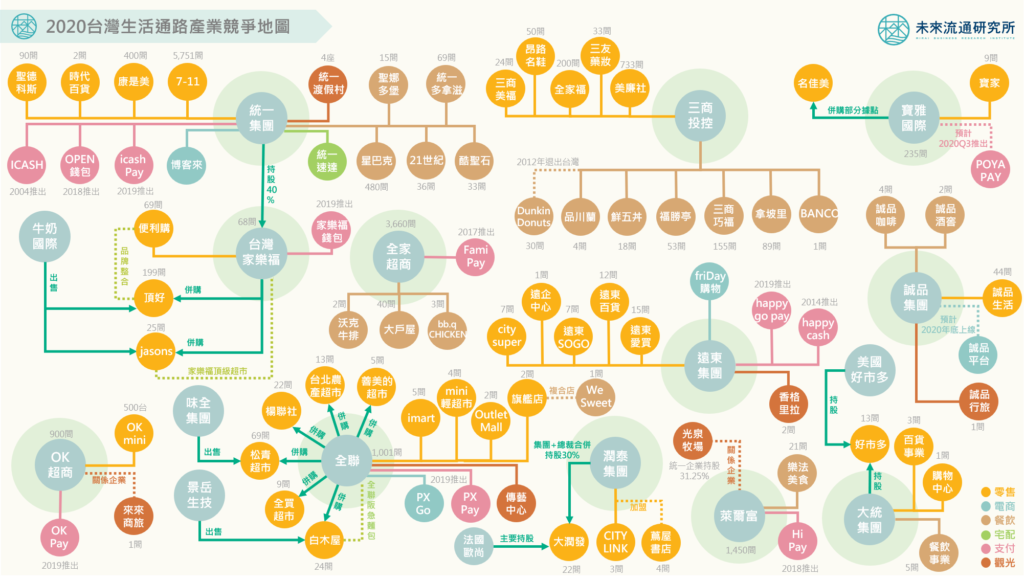

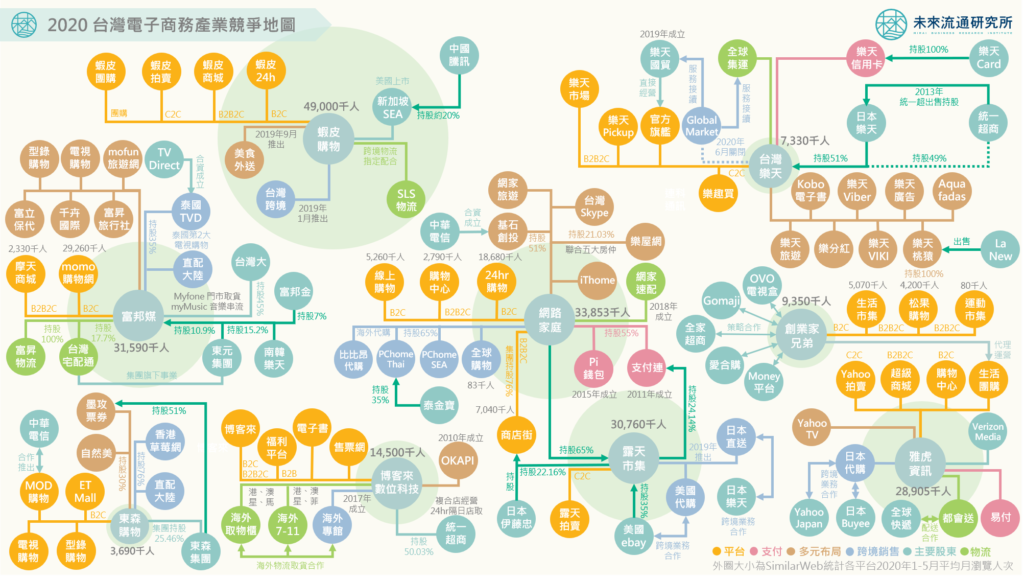

【產業競爭地圖】台灣電商集團生活服務生態圈布局

延續上一篇【台灣零售集團「生活零售全通路布局」產業地圖】,未來流通研究所進一步推出台灣電商集團布局地圖,一口氣將台灣線上線下零售產業網絡收入囊中! 2020年以來,電商產業成為各國疫情下少數逆勢成長的服務業別,趁著百貨商場、書店、餐飲、教育等各類型實體通路受挫,電商集團快速滲透各種生活服務需求,不僅吸納更多企業朝向線上經營移動,更成為觀察各國電商集團布局企圖的絕佳時刻。 研究團隊以SimilarWeb統計各平台今年以來(2020年1-5月)平均月瀏覽人次為排名基礎,繪製台灣前10大電商平台企業的布局地圖,包含蝦皮、網路家庭、富邦媒、露天市集、雅虎資訊、博客來、創業家兄弟(生活市集、松果購物)、台灣樂天、東森購物。分析集團競爭樣貌如下: 補貼割喉一戰成名,蝦皮購物站穩台灣第一大電商平台 2017年蝦皮購物以補貼割喉戰震撼台灣電商市場,3年後平均月瀏覽量高達4,900萬人次,已甩開其他競爭對手,成為台灣流量第一大電商平台。當然,流量不代表營收,更不保證收益,但是隨著蝦皮由C2C邁向B2C模式,並於2019年底展開美食外送服務,都持續強化營收規模的成長動能。此外,2020年「淘寶台灣」也正循蝦皮的補貼戰模式進入台灣。至此,具有騰訊系與阿里巴巴集團色彩的電商平台皆已正式布局台灣市場。 戰線延燒,momo、PChome本土雙雄展開生態圈對抗 台灣本土電商雙雄momo(富邦媒)與PChome(網路家庭)的集團對抗已從電商平台開展到多元領域。從線上旅遊、跨境銷售到自建物流,正打造起綿密的台灣生活服務支援網絡。全球電商集團由商品銷售邁向生活服務生態圈的代表性企業為日本樂天集團,日本樂天從電子商務出發,目前已涵蓋物流、送餐、旅遊、超級點數、信用卡、電子支付、銀行、保險、證券、車檢、票券、影音、通訊等多達70項以上的服務,以會員共通ID串連起龐大的樂天生態圈,成為堅實的企業護城河。 台灣前10大電商平台,已有8家投入跨境銷售服務 除了創業家兄弟旗下2平台之外,台灣前10大電商平台已有8家開展跨境銷售業務。例如蝦皮瞄準東南亞市場,推出可一站多銷的台灣跨境服務,並應用與DHL等物流商合作的SLS跨境專屬服務,做為將台灣商品銷售出海的支援基礎。momo(富邦媒)不僅旗下泰國TVD已成為當地第2大電視購物,台灣平台也擁有直配大陸的跨境銷售功能。 PChome(網路家庭)一直是台灣最具跨境企圖心的電商集團,除了與美國ebay合作的露天市集積極布局跨境服務外,也直營推出PChomeThai、PChomeSEA(東南亞)、PChome全球購物、比比昂代購等。經過多年經驗的積累與沉潛,台灣電商的跨境之路已走向更穩健的經營戰略。 資料來源:未來流通研究所 相關文章 Relevant Articles 【產業競爭地圖】烽火漫天的台灣電商物流產業 2020/07/28 【商業數據解讀】2020台灣零售通路地殼變動 2020/07/14 【日本商業前線】日本超商的「日均10萬元」鐵壁 2020/07/08 【產業競爭地圖】台灣電商集團生活服務生態圈布局 2020/06/30 【產業競爭地圖】台灣零售集團邁向生活全通路布局 2020/06/10 【商業數據解讀】2020年Q1台灣內需服務業壓力測試成績單 2020/05/28