【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析

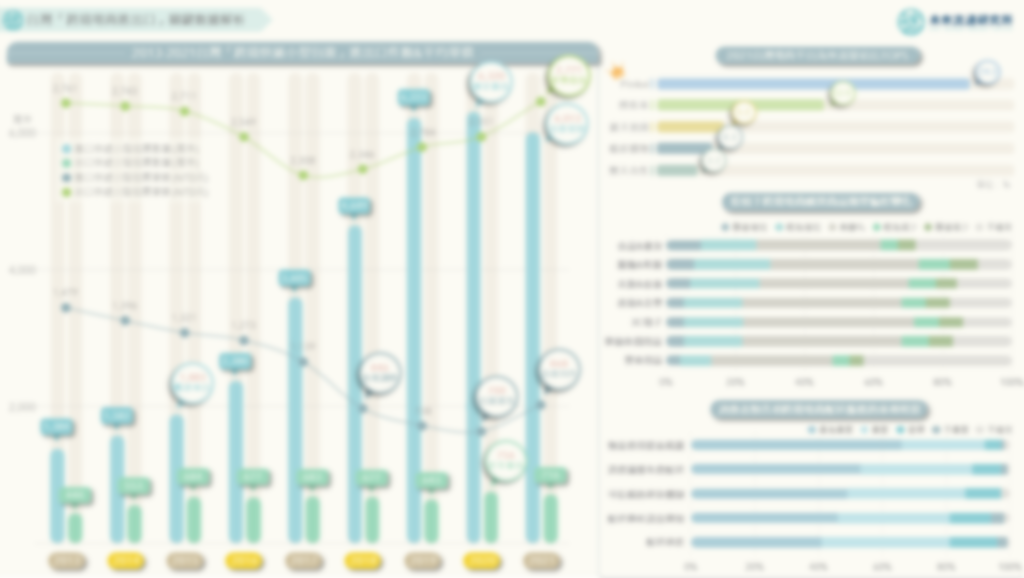

3個台灣「跨境電商進出口」關鍵數據新情報news! 💡 2021進口快遞小型包裹數量首度衰退4.9%:開罰拆單避稅、取消併袋通關、管控快遞總量 💡 旅遊零售市場轉移至跨境電商:跨境物流品質成為消費者首要關注因素 💡 台灣代表性跨境出口電商平台:Pinkoi、博客來、露天拍賣&PChomeSea 台灣進口快遞小型包裹量以「跨境電商消費」為主要構成,過去10年規模高速成長,2010至2020年期間成長幅度高達551%。不過,2021年受多項政策性管制措施介入影響,進口總量首度創下年減4.9%的衰退走勢。即使如此,2021全年進口及出口快遞小型包裹總金額仍持續創下歷史新高,進口快遞小型包裹每件平均單價亦迎來首度反彈回升的轉捩點。 疫情下消費者對於透過跨境電商進行海外消費的意願大幅攀升,直接呈現在更多元的商品購買偏好增強之上,食品雜貨、服飾鞋履、美妝保養品等品項更是顯著受惠。此外,消費者對於跨境電商配送服務的重視程度也同步升至新高,是否提前揭露物流費用、是否提供滿額免費配送、是否提供可信賴的退貨機制等服務均十分關鍵。台灣部分電商平台亦掌握此波成長契機,推升海外流量比例至新高水準,包括Pinkoi、博客來、露天拍賣以及採海外落地營運模式的PChomeSea均展現出優異績效。 未來流通研究所針對台灣「跨境電商進出口」關鍵數據進行調查分析,提出歷年「跨境快遞小型包裹」進出口件數&平均單價、疫情下跨境電商購買商品類型偏好變化、消費者對各項跨境電商配送服務的重視程度、以及2021台灣電商平台海外流量佔比TOP5等關鍵指標,做為掌握產業變化動向的參考基礎。 本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」。 資料來源:未來流通研究所 【Key Data Diagram】In Search of Taiwanese Cross-border B2C E-commerce Trade Data 相關文章Relevant Articles 【商業數據圖解】台灣零售業「門店密集度與單店營業額」六都數據解析 2022/04/22 【商業數據圖解】台灣「觀光旅館營運實況」年度數據總覽 2022/04/12 【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析 2022/03/28 2022【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析 2022/03/28 【關鍵排行圖解】2021台灣消費與生活產業TOP20變化排行 2022/03/15 2022【關鍵排行圖解】2021台灣消費與生活產業TOP20變化排行 2022/03/15