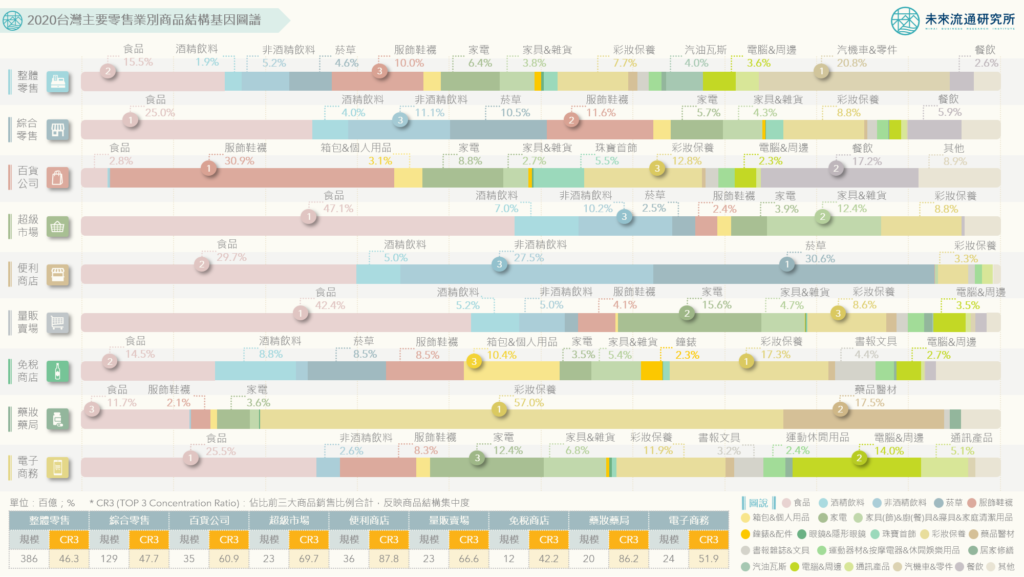

3個「2020台灣主要零售業別商品結構」新情報news! 💡 汽機車銷售佔比持續擴大、電商服飾佔比顯著下滑 💡 超商銷售品類集中度最高、超市與量販銷售商品結構最為相近 💡 百貨業餐飲化、量販業3C家電化、藥妝業食品化 「銷售商品結構」為零售通路最核心的DNA組成要素,主要銷售品項不僅形塑出零售通路的多元服務特徵及消費者購物通路偏好,更構成零售業各次產業間最關鍵的營運差異與產業界線判別基礎。 台灣整體零售業銷售商品結構與各次產業別核心銷售品類在2015至2020年5年周期間出現劇變:例如百貨業為迎戰電子商務的高速成長,大幅拉高餐飲服務營收佔比;量販業積極擴大3C家電賣場面積並結合宅配服務,有效提升高單價商品銷售比例;超商業藉由納入彩妝清潔用品、超市業以提升家電與服飾用品銷售比例等方式,實行商品結構多元化策略;藥妝業則拉高食品類商品銷售比例,並跨足居家修繕與生活用品補給服務。 未來流通研究所固定彙整台灣「主要零售業別商品結構」年度數據,以基因圖譜方式精確呈現各零售次產業別之核心銷售商品組成,包括整體零售業、綜合零售業、百貨業、超市業、超商業、量販業、免稅店業、藥妝藥局業及電子商務業等。並藉由分析2015-2020年間商品結構比例變化、結合TOP 3商品集中度(CR 3)指標,以掌握零售各業別關鍵銷售變化。 整體零售業商品結構近5年變化劇烈:汽機車銷售佔比持續擴大、電商服飾佔比顯著下滑 零售產業銷售商品類型象徵當地市場整體零售內需消費結構,各類商品銷售比例穩定且變化緩慢,一旦出現明顯變化,即代表長期消費趨勢迎來關鍵轉變。2015至2020年5年期間,台灣整體零售業商品銷售比例歷經重大轉變:首先是冠軍寶座易主,長期佔據整體零售業銷售金額最高的「食品類」商品,過去5年間銷售佔比自18.3%降至15.5%,退居第2;而奪下商品銷售金額佔比最高的新任冠軍則是「汽機車&零件」,過去5年間銷售佔比自14.8%增至20.8%。 特別值得一提的是電子商務產業。過去10年間,台灣電商產業規模自新台幣1,100億元翻漲至2,412億元,市場規模超越量販及超市,成為第3大綜合零售通路別。除了量體的擴張外,銷售商品結構亦於2015至2020年5年期間出現顯著變化:首先,「食品類」雖仍為電子商務業商品銷售佔比最高的類別,但銷售佔比自28.9%顯著下滑至25.5%;其次,「3C商品(電腦&周邊設備、通訊產品)」展現驚人成長力道,銷售佔比自7.7%大幅攀升至19.1%,成為電子商務業銷售佔比第2高的核心商品類別;此外,「家用電器商品」在各式小型家電、美容家電銷售帶動下,銷售佔比亦自7.5%大幅增至12.4%,成為佔比第3高的商品類別。至於被取代的品項則為「服飾鞋襪」,銷售佔比自11.5%降至8.3%,為電子商務業中銷售佔比降幅最為顯著的品類,「彩妝保養用品」銷售佔比亦自13.7%降至11.9%。 TOP 3商品類別差異顯著:超商銷售品類集中度最高、超市與量販銷售商品結構最為相近 進一步分析各零售次產業別銷售商品結構,可觀察到各類型通路多具有相對應的銷售品類特徵,構成該業別獨特的服務特色。例如百貨公司業為台灣唯一以「服飾鞋襪」及「餐飲服務」為核心銷售品類的零售通路,銷售佔比分別高達30.9%及17.2%;超級市場業則是「食品類」商品銷售佔比最高的零售通路別,銷售佔比高達47.1%;而便利商店業則是唯一以「菸草類」及「非酒精飲料」為核心銷售品類的零售通路,銷售佔比分別高達30.6%及27.5%。 台灣零售各次產業別中,便利商店業為銷售商品結構集中度最高的通路型態,CR 3高達87.8%,顯示特定商品銷售狀況對於企業營運表現具有極高的槓桿力,提高超商業者在上述商品領域中推出自有品牌商品(Private Brand, PB) 的意願。此外,超市業與量販業間擁有高度近似的核心銷售商品結構,均以食品、飲料、家電、家具&雜貨、彩妝保養等品項為主力,在供應鏈運作與銷售模式上具備較高的共通性,也因此形成了超市及量販跨業整併的有力基礎,有助於提升合併後整體營運綜效。 核心商品結構轉變:百貨業餐飲化、量販業3C家電化、藥妝業食品化 2015年台灣百貨業餐飲服務銷售佔比約為8.1%,至2020年已大幅增長至17.2%,「餐飲服務」成為百貨業第2大核心收益來源。其中微風百貨旗下各店平均餐飲佔比介於35%-45%間,為台灣餐飲營收佔比最高的百貨企業;鎖定軌道經濟發展模式的京站時尚廣場及環球購物中心,餐飲佔比也高達30%左右;而百貨業龍頭新光三越旗下各店餐飲營收佔比也穩定維持在20%上下。 量販業長期以平價大宗民生消費商品為銷售主力,食品、各式飲料、菸酒等品類佔據近半數銷售額。不過,在知名跨國量販企業在台深耕引領下,成功展開創新營運模式並開拓多元化主力銷售品項。例如家電類商品銷售佔比由6.9%翻漲至15.6%,成為量販業第2大核心銷售品類。在2021年不動產市場增溫、居家上班比例提升、小型家電熱銷等趨勢推進下,好市多、家樂福等大型量販企業持續擴增3C家電賣場規模。量販業3C家電化趨勢不僅為量販業抓住新成長契機,也有效提升產業平均銷售單價。 2020年台灣藥妝業「食品類」商品銷售比例達11.7%,成為僅次於彩妝保養、藥品醫材的第3大核心銷售商品。在松本清、Tomod’s、札幌藥妝、唐吉軻德(綜合零售商)等日本連鎖藥妝企業的積極佈局下,引進大量日本零食、調理食品、保健食品、泡麵、飲料等多元商品類型,其中松本清、唐吉軻德更以豐富的自有品牌商品做為獨特的販售主張;Tomod‘s則在日本住友商事與三商集團合作下,2021年與美廉社展開藥妝與超市複合店型的轉型戰略;台灣屈臣氏與康是美兩大藥妝龍頭,近年亦積極擴充食品飲料、家庭用品、清潔消毒用具等商品類型。在企業的共同推進下,台灣藥妝藥局業正依循日本產業發展脈絡,不僅銷售商品結構多元化程度快速拉高,產業定位也逐步由專賣零售業朝向綜合零售業發展。 本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫。 資料來源:未來流通研究所 【Key Data Diagram】Structure of Taiwanese General Merchandise Retail Market in 2020 相關文章Relevant Articles 2022【商業數據圖解】台灣零售業「門店密集度與單店營業額」六都數據解析 2022/04/22 【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析 2022/03/28 2022【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析 2022/03/28 【關鍵排行圖解】2021台灣消費與生活產業TOP20變化排行 2022/03/15 2022【關鍵排行圖解】2021台灣消費與生活產業TOP20變化排行 2022/03/15 【關鍵排行圖解】2021台灣生鮮食材與快速消費品FMCG進口量變化排行 2022/02/25