【市場預測圖解】台灣「運動經濟」關鍵數據與趨勢動向

3個「台灣運動經濟關鍵數據&趨勢動向 」關鍵情報: 💡市場現況:2025年台灣運動經濟規模達NT$1190億,運動用品&服飾消費及運動課程&健身房消費佔比達57.4%及34.6% 💡市場預估:2030年運動經濟規模將達NT$1300至NT$1600億,商業化運動服務為推動運動經濟市場價值提升重要引擎 💡細項分析:市場成長動能轉向運動服務、運動內容及觀賞型消費;新北市運動經濟規模最高,台北市、新竹市人均支出領先

3個「台灣運動經濟關鍵數據&趨勢動向 」關鍵情報: 💡市場現況:2025年台灣運動經濟規模達NT$1190億,運動用品&服飾消費及運動課程&健身房消費佔比達57.4%及34.6% 💡市場預估:2030年運動經濟規模將達NT$1300至NT$1600億,商業化運動服務為推動運動經濟市場價值提升重要引擎 💡細項分析:市場成長動能轉向運動服務、運動內容及觀賞型消費;新北市運動經濟規模最高,台北市、新竹市人均支出領先

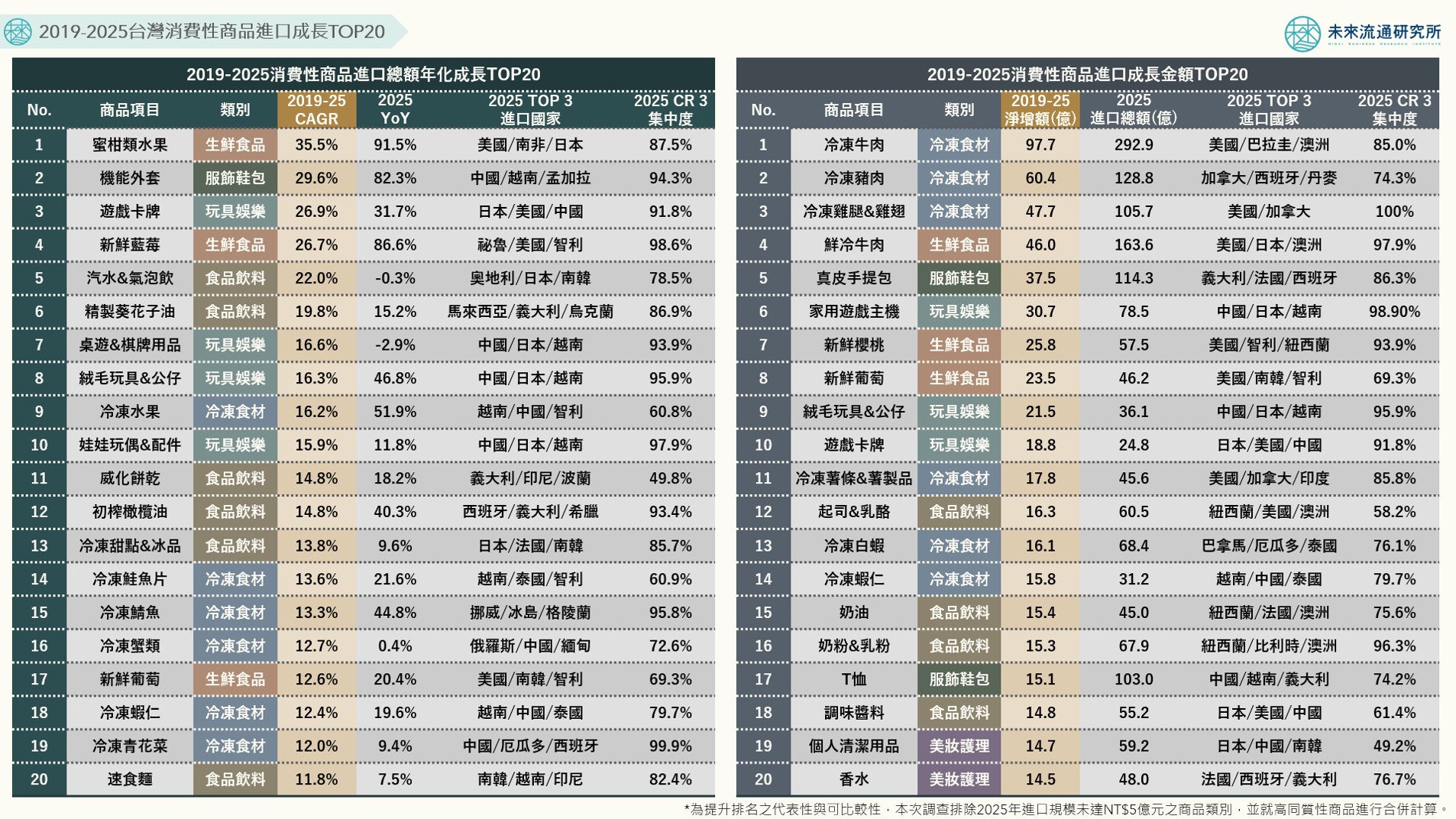

3個2019-2025台灣「消費性商品進口成長TOP20」關鍵情報: 💡2019-25年商品進口年化成長率TOP 20:健康飲食需求提升、生鮮水果顯著成長、日本IP娛樂與生活風格進口規模快速擴張 💡2019-25年商品進口金額淨增TOP 20:民生消費商品需求穩健且規模龐大、進口冷凍食材普及化、服飾&美妝品類共4項入榜

4個2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行關鍵情報: 💡連鎖零售業:高密度成熟市場特徵明確,門市數前15大業別中僅4項業別維持成長,便利商店為少數持續擴張的高密度業別 💡餐飲服務業:平價高頻餐飲業別據點數持續擴張,便當店、咖啡館、麵店、早餐店為拓點主力;門市密集度呈現兩極化分布 💡休閒娛樂業:市場呈現高度都會生活圈化特徵;美業經濟與個人療癒消費快速擴張,傳統娛樂型態面臨據點數縮減挑戰

3個台灣「生活次產業」六都結構&單店營業額關鍵情報: 💡核心都會區集中業別:運動&休閒教育業、課業輔導&專業考試補習業六都集中度超過87%,KTV業台北市佔比大幅攀升 💡穩定在地分散型業別:美麗經濟業、洗衣店業、健身房業需求與人口分布高度連動,市場結構均衡穩定,六都佔比差異有限 💡景氣循環&區域重組型業別:不動產仲介業、夾娃娃機店業受資產市場與消費型態影響,單店營收與區域排名波動幅度較大 生活產業涵蓋範疇廣泛,與民眾日常需求動向及生活型態緊密連結,不僅是觀察民間消費與剛性需求走勢的重要指標,更是反映人口結構、都市發展與社會趨勢的關鍵產業型態。近年在機構投資人及大型連鎖集團的布局帶動下,傳統以分散經營為主的生活服務業態,逐步轉型為具規模化與標準化特性的產業體系,帶動連鎖加盟、品牌經營與數位化管理快速發展,使多項生活業別由過去以個體經營為主的型態,轉變為資本與創新匯集的競爭戰場。

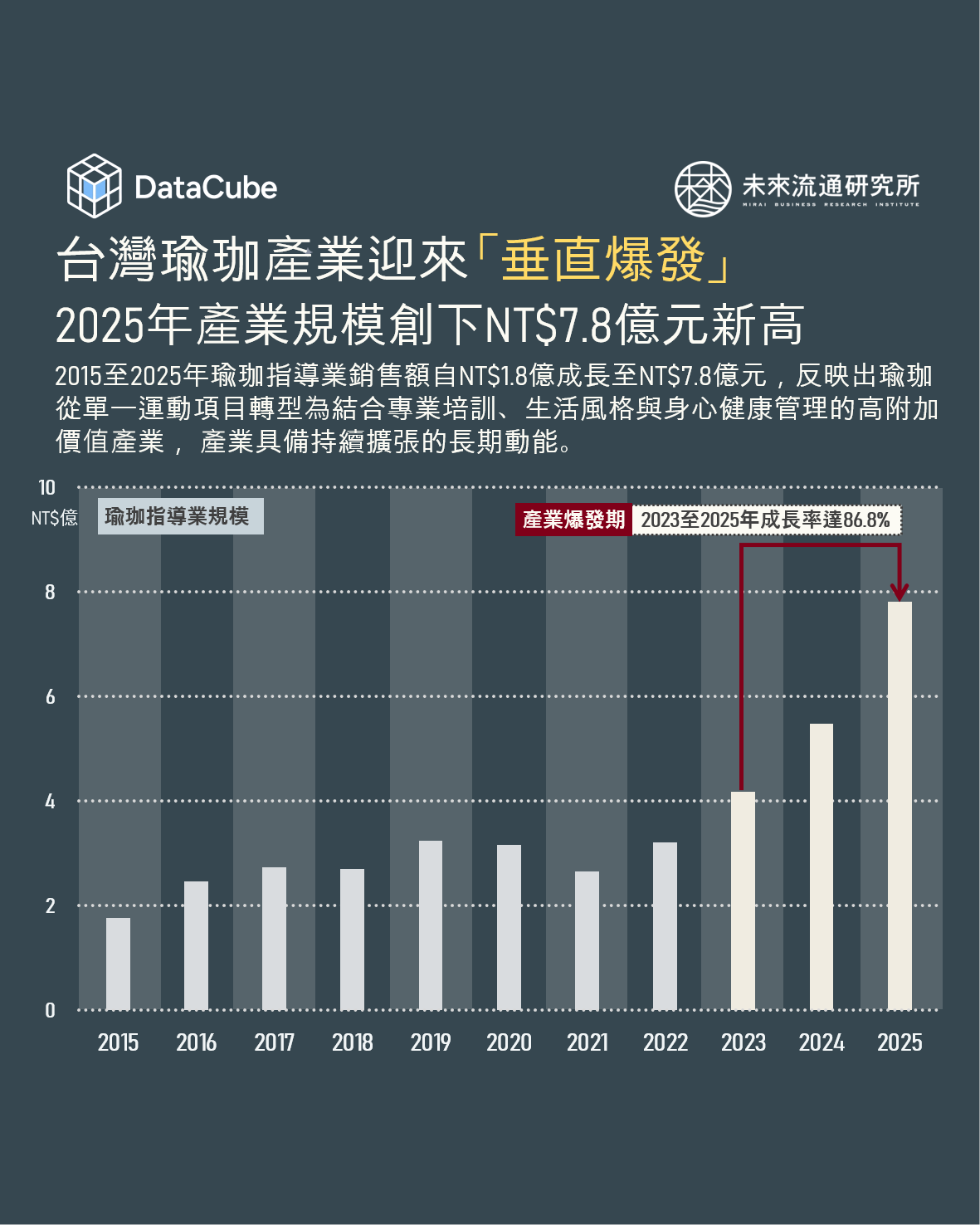

過去十年間(2015至2025年),台灣瑜珈指導業規模自NT$1.8億成長至NT$7.8億元,瑜珈正由過去的小眾運動邁向高滲透度的運動型態。雖然2020及2021年受疫情影響,實體課程中斷導致產業短期回落,但隨疫情後民眾生活回歸常態,市場於2023年出現明顯反彈,2023至2025年間累計成長率高達86.8%。雖然2025年出現大型連鎖品牌退出市場影響,但整體產業仍維持成長動能、並創下歷史新高。 瑜珈產業於2023至2025年間的高速成長於傳統服務業中相當罕見,此波成長來源不僅來自於參與人數增加,亦受惠於產業自大眾運動轉向專業服務的結構升級趨勢。例如2023年後器械皮拉提斯、禪柔及空中瑜珈等新興課程快速普及,此類課程高度依賴專業設備與小班制與一對一指導,單堂課程價格遠高於傳統團體墊上瑜珈課程。使市場在客群規模變動有限的情況下,仍能透過客單價提升帶動整體收入成長。同時,瑜珈課程設計亦逐步朝向功能導向發展,結合核心訓練、姿態矯正與復健需求,使瑜珈由休閒運動轉變為具專業價值的身體管理服務,進一步強化消費者付費意願與使用。上述轉變不僅反映在運動頻率的提升上,更展現在身份認同與生活風格的建立。例如瑜珈褲成為女性日常穿搭的重要元素,使瑜珈從單純的課程參與延伸至生活符號,進一步強化消費者的認同感與持續投入。當瑜珈被視為生活方式而非單一服務,其相關支出亦隨之擴大,由課程延伸至裝備、進階學習與長期投入。 此外,瑜珈產業收入結構於2024至2025年間出現顯著轉變,師資培訓與深度工作坊逐漸成為重要成長來源。隨著市場成熟與消費者參與程度提高,越來越多學員選擇投入高單價培訓體系,取得專業證照或深化專業能力,此類課程通常具備高單價且一次性收費特性,對整體產業產值貢獻顯著。上述趨勢同步反映出消費者角色的轉變,由單純使用者轉向專業半職者甚至斜槓教練,形成由消費端向供給端延伸滲透的獨特成長模式,不僅為產業注入持續性資金流,也補充了市場的人才供給。與此同時,數位化與營運模式優化亦進一步提升產業成長幅度。2023年後中小型瑜珈工作室普遍導入雲端預約系統、會員管理工具與社群行銷機制,使課程安排與客戶管理更精準,有效降低閒置時段並提高場地利用率。同時透過數據分析進行分眾行銷以提高目標客群觸及效率與轉換率,使原本分散且規模有限的供給體系,也能夠達到接近連鎖體系的營運效益,進一步強化整體產業產值產出能力。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。

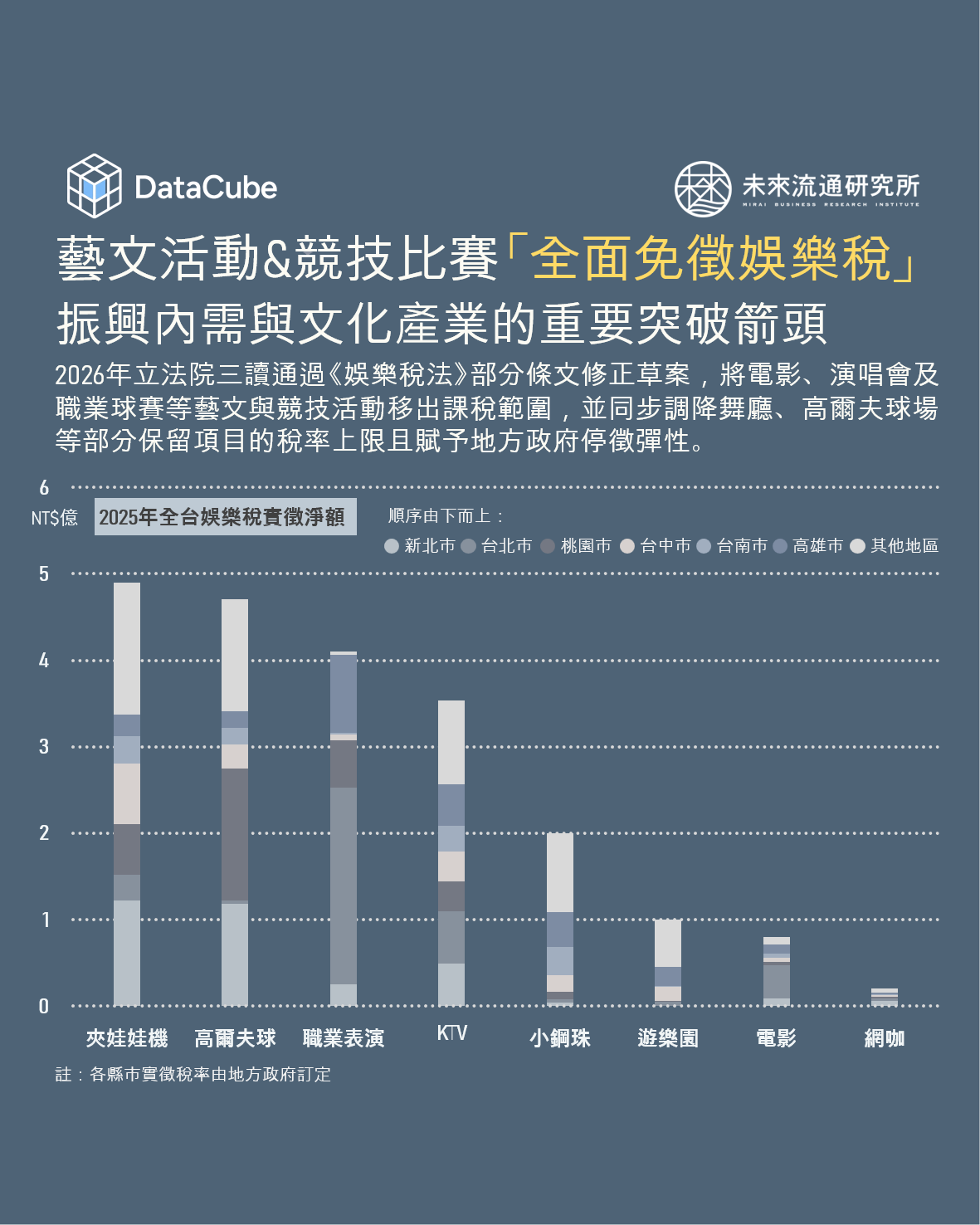

台灣娛樂稅源呈現高度集中的結構特徵,整體財源主要由夾娃娃機、高爾夫球與KTV等具備高頻使用與場域依附性的娛樂型態所支撐,形成穩定且可預期的地方稅收基礎。其中夾娃娃機在六都與非都會地區均具一定規模,顯示其憑藉低單價與高滲透率,已從特定族群娛樂轉化為廣泛日常消費,成為普及性的娛樂型態;高爾夫球則以桃園與新北為主要稅收來源,反映該產業高度依賴土地供給與會員制消費結構,屬於資產導向且客群相對穩定的休閒經濟;KTV則在各都會區均維持均衡分布,兼具夜間經濟與社交場域功能;至於小鋼珠,其稅源集中於高雄、台南及其他地區,顯示傳統娛樂型態在中南部與非都會區仍具黏著度與穩定需求。整體而言,目前台灣娛樂稅體系主體係由高頻率、可複製的設施型娛樂構成,而非以內容或事件為核心的活動型娛樂。 從城市角度觀察,可以看出不同地區在娛樂稅源中扮演的角色高度對應其人口結構、空間條件與產業群聚特性。其中台北市在職業表演稅收上遠高於其他城市,凸顯其作為全台文化內容供給核心的地位,以及具備場館資源、品牌活動與高消費族群的高度集聚優勢;桃園市高爾夫球稅收居全台之冠,顯示其承接都會外溢需求並結合土地資源的區位優勢,成為高端休閒活動的重要承載地區;新北市則展現出最為均衡且多元的娛樂結構,夾娃娃機、高爾夫球與KTV皆具規模,反映其龐大人口基數所帶動的廣泛內需,為各類設施型娛樂最穩定的消費市場;高雄市同時具備職業表演與KTV規模優勢,為南部少數兼具內容供給與夜間經濟功能的核心城市;台中市則以夾娃娃機與KTV為主,呈現中部區域型娛樂中心的角色。 2026年立法院三讀通過《娛樂稅法》部分條文修正草案,將電影、演唱會及職業球賽等藝文與競技活動移出課稅範圍,並同步調降部分保留項目的稅率上限且賦予地方政府停徵彈性,其政策重點不在於改變既有主要稅源,而是針對具高外溢效益但稅收佔比有限的內容型娛樂進行制度性鬆綁。由於免稅項目在整體娛樂稅中的原佔比並不高,因此對地方財政衝擊相對有限,但其對產業行為的影響更具關鍵性。隨著活動主辦成本下降與票價調整空間擴大,大型演唱會、表演藝術及運動賽事的供給誘因將顯著提升,預期將進一步強化台北與高雄等具備場館與市場規模城市的集聚效應,同時帶動跨區移動、觀光消費與周邊服務業成長。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。

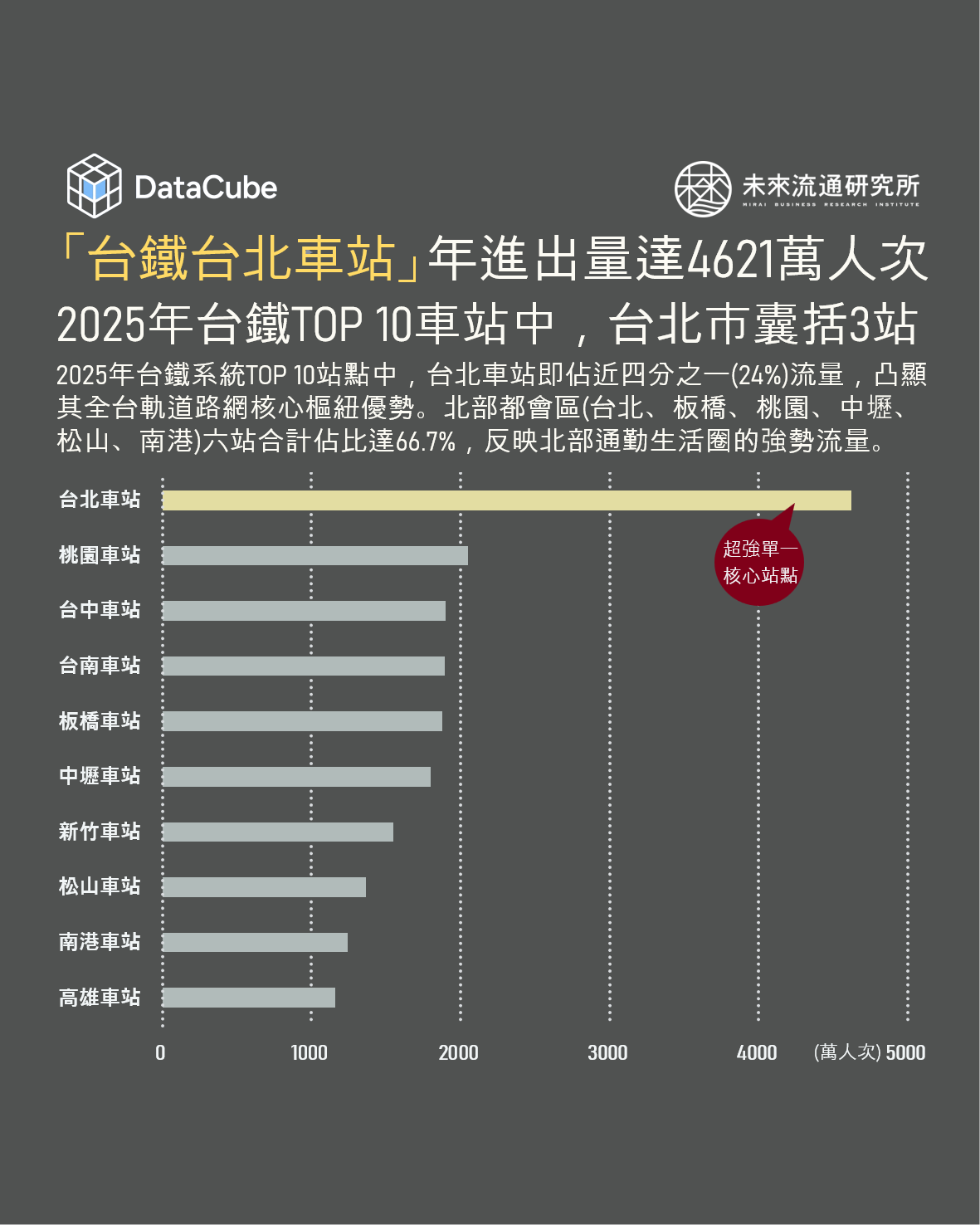

台灣鐵道運輸版圖呈現顯著的層級分化與區域聚集特徵。位居榜首的台北車站全年進出站人次高達4621萬,不僅與排名第二的桃園車站拉開超過兩倍的驚人差距,亦大幅領先台中、台南、板橋等主要都會車站,展現壓倒性的樞紐優勢。進一步觀察前十大車站人流結構,台北車站單一站點即佔據約24%的進出站人次,近四分之一的佔比反映出其強勁且穩定的通勤剛需與商務流動性,確立其作為全台軌道路網核心樞紐的關鍵地位。台北車站所承載的流量本質已超越傳統單一通勤功能,而是整合跨區域移動、長短程轉乘與多運具(台鐵、高鐵、捷運、機場捷運、長途客運)銜接的複合型人流系統,其高度集聚效應進一步放大周邊商業、零售與服務機能的外溢價值。 以區域分布觀察,北部都會區的台北、板橋、桃園、中壢、松山與南港六站合計佔前十大車站流量達66.7%,顯示台鐵運量高度集中於北北桃生活圈,並與人口密度、就業機會與交通基礎建設間形成高度聯動。其中桃園與中壢兩站合計逾3800萬人次的運量,凸顯桃園作為台北都會衛星城市的通勤依附性與人口承載功能;而松山與南港車站的高人流表現,則反映出商務辦公區與大型居住衛星之間的通勤與轉乘需求,已逐步超越部分傳統直轄市核心車站。儘管高鐵在長程運輸市場具備顯著競爭力,台鐵仍憑藉其基隆—汐止—台北—桃園—中壢沿線密集且高頻的短中程通勤需求,以及與捷運系統的高度整合,穩定維持龐大的日常運量基礎。相較之下,台中、台南與高雄車站則主要承擔中南部區域中心的運輸功能,支撐在地經濟活動與人口流動,但整體運量仍與北部都會走廊存在明顯落差。 整體而言,台灣鐵道運輸結構已由過往相對分散的區域型分布,轉向以台北車站為單一超級核心、北部都會走廊為主要動能來源的高度集中結構,並呈現明確的城際通勤與商務往返特徵。此一趨勢反映的是人口與就業機會持續向都會區集中,以及跨區域移動需求的長期擴張。預期在軌道經濟與TOD模式持續發展下,台北車站的樞紐優勢將進一步強化,並持續拉開與其他站點間的距離,而次核心車站則將朝向區域生活圈服務與在地商業整合發展,形成層級分明且功能分工清晰的軌道運輸與城市發展體系。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。

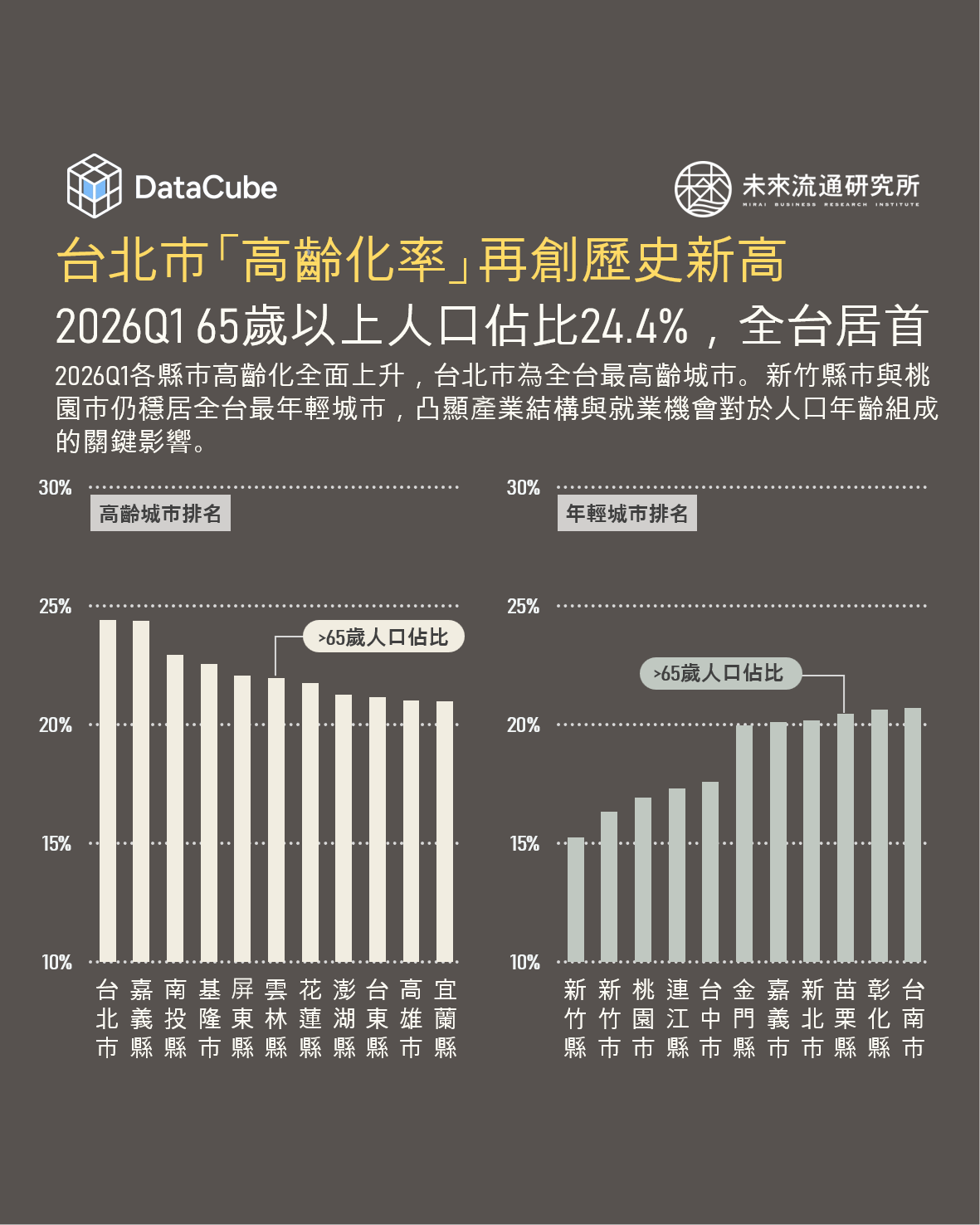

2026年第一季台灣各縣市65歲以上人口佔比,較2025年同期普遍提升約0.8至1.5個百分點,顯示整體人口結構正以加速度邁向超高齡社會。此一趨勢不僅反映出生育率長期偏低與平均壽命延長所形成的效應,亦可以看出區域間人口流動對年齡分布所產生的影響。 台北市受低生育率、青壯年人口外移至新北與桃園、以及既有居民在地老化等多重因素影響,人口年齡結構快速向高齡端集中,不僅已於2025年6月超越長期高齡化程度居前的嘉義縣,成為全台高齡化最為嚴峻的地區,至2026年3月底65歲以上人口佔更進一步攀升至24.4%,創下歷史新高。顯示首都區已率先進入深度高齡化階段,未來在醫療照護、長照資源配置與都市機能調整上,勢必面臨更高強度的挑戰。 另一方面,嘉義縣、南投縣、雲林縣與屏東縣等傳統高齡化程度較高的中南部與東部縣市,雖仍維持相對高檔水準,但與都會區間的差距正逐步縮減,顯示高齡化的區域差異正由過去的城鄉二元分化,轉向全面性且同步發展的結構型態,意味著未來高齡社會相關議題將不再侷限於特定地區,而是全台普遍面臨的共同挑戰。 相對而言,人口結構最年輕的區域仍集中於科技產業與就業機會高度集中的地區,包括桃園市、新竹市與新竹縣,65歲以上人口佔比分別為17.0%、16.3%與15.3%,持續位居全台最低水準,且與整體平均及高齡縣市間維持顯著落差。凸顯出產業結構對於人口年齡組成的關鍵影響,半導體及科技產業鏈所創造的大量就業機會,有效吸引年輕勞動力移入並定居,形成相對穩定的人口補充機制,有助於延緩高齡化進程。 進入產業數據庫,查詢更多即時數據。

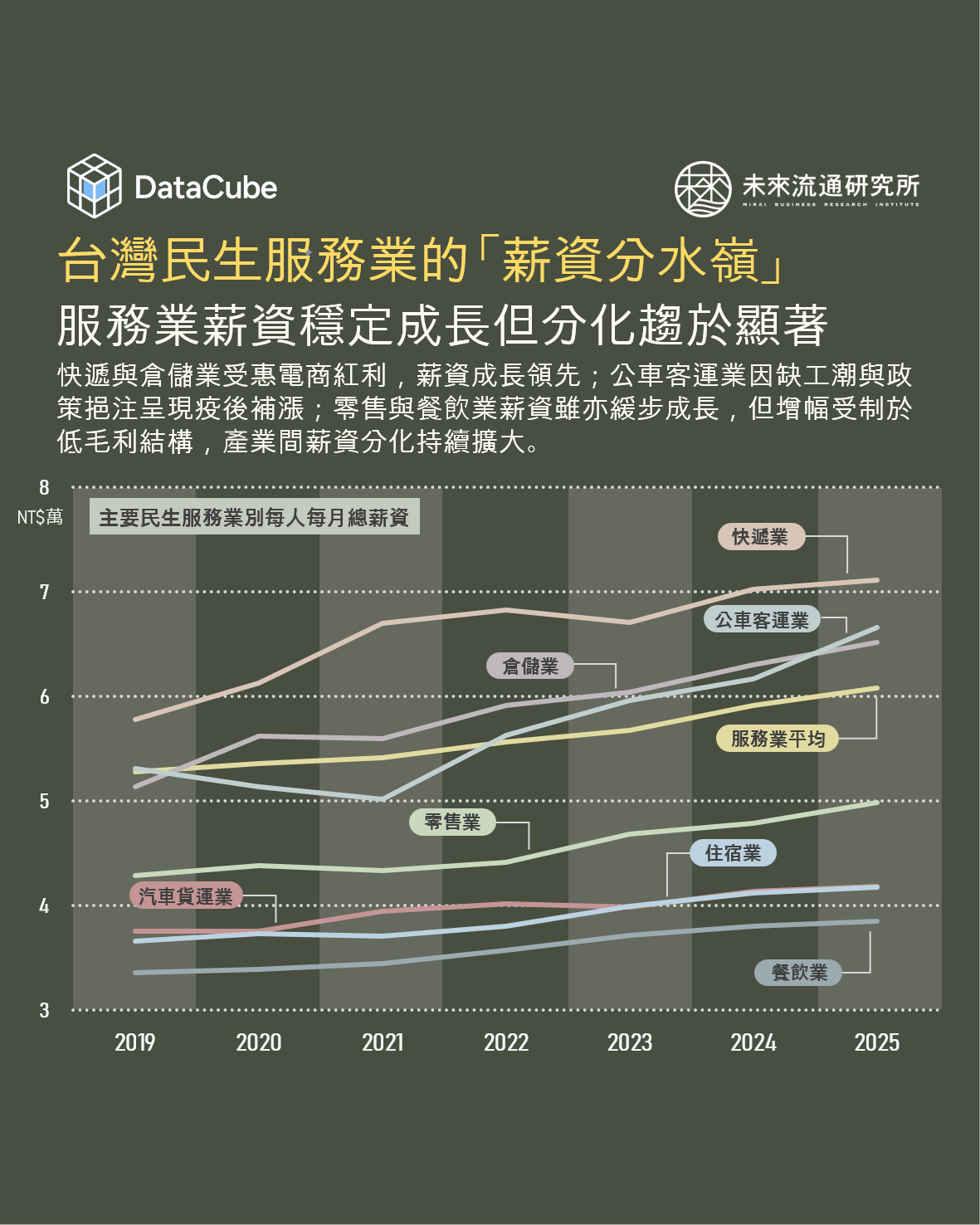

2019至2025年台灣民生服務業總薪資穩定成長,整體服務業平均每人每月總薪資由NT$5.3萬元提升至NT$6.1萬元,反映出基本薪資調整、通膨壓力與企業調薪機制影響。 不過,進一步拆解各業別可以發現,薪資成長並非均質擴散,而是呈現明顯的結構分化。其中快遞業與倉儲業薪資水準與成長幅度均顯著領先,2019至2025年間累計成長幅度皆超過20%。顯示在電商滲透率提升、即時配送需求擴張及供應鏈重組等趨勢帶動下,物流體系已自支援性角色轉為核心基礎產業,加上近年勞動力供給相對緊縮,進一步推升薪資水準。 相較之下,與民生消費高度連動的零售業、住宿業、餐飲業薪資雖已自疫情低點回升,但整體薪資仍顯著低於整體服務業平均,除受兼職人力佔比較高影響外,亦顯示在高度競爭與低毛利結構下,薪資提升空間受限。此外,公共汽車客運業薪資自疫情期間低點(NT$5.0萬)一舉攀升至2025年達NT$6.7萬元,累計成長幅度高達32.7%,顯示在駕駛人力嚴重短缺、公共運輸需求回溫、以及政府透過補貼與政策工具介入等多重因素影響下,業者透過提高薪資與優化勞動條件以維持人力供給,同步凸顯出該產業薪資變動的高度政策驅動特性。 整體而言,台灣服務業薪資成長已由過去的普遍性上升,轉向由快遞、倉儲等高需求產業所主導,且產業間薪資差距持續擴大,顯示服務業內部正處於價值重新分配的關鍵階段。 進入產業數據庫,查詢更多即時數據。

3個台灣「零售次產業」六都結構&單店營業額關鍵情報: 💡綜合商品零售業:台北市百貨、超商、超市量販規模及單店營收維持大幅領先;高雄市躍升超市量販業第三大市場 💡服飾/家電/藥局專賣:台北市藥局業佔比與單店營收遙遙領先;桃園市服飾業佔比成長顯著;家電銷售重心朝向北部城市集中 💡寵物&飼料/戶外用品專賣:寵物市場分布均衡、由新北市與台中市共同領先;戶外用品業高度集中於台北、台中與新北市 根據內政部統計,2025年六都合計人口佔全台比例達69.9%,惟在所得水準、物價結構及商業供給差異等因素影響下,零售產業呈現出較人口分布更為集中的都會化特徵。2025年六都零售業營業額佔全台比例高達82.8%,較前次調查年度2023年增加0.5個百分點,顯示消費動能持續向都會區聚集。進一步觀察各城市表現,台北市佔比顯著攀升1.4個百分點至34.3%,市場規模與成長幅度均為六都中最高,持續強化其作為全台零售核心的地位;其後依序為新北市(12.4%)、桃園市(11.1%)、台中市(10.6%)、高雄市(8.9%)以及台南市(5.6%),呈現由北部向中南部遞減的階層化分布結構。其中桃園市佔比於2024年首度超越台中市後,2025年進一步擴大領先幅度,穩居全台第二大零售市場,顯示人口持續移入與新興重劃區發展正快速轉化為實質消費力。