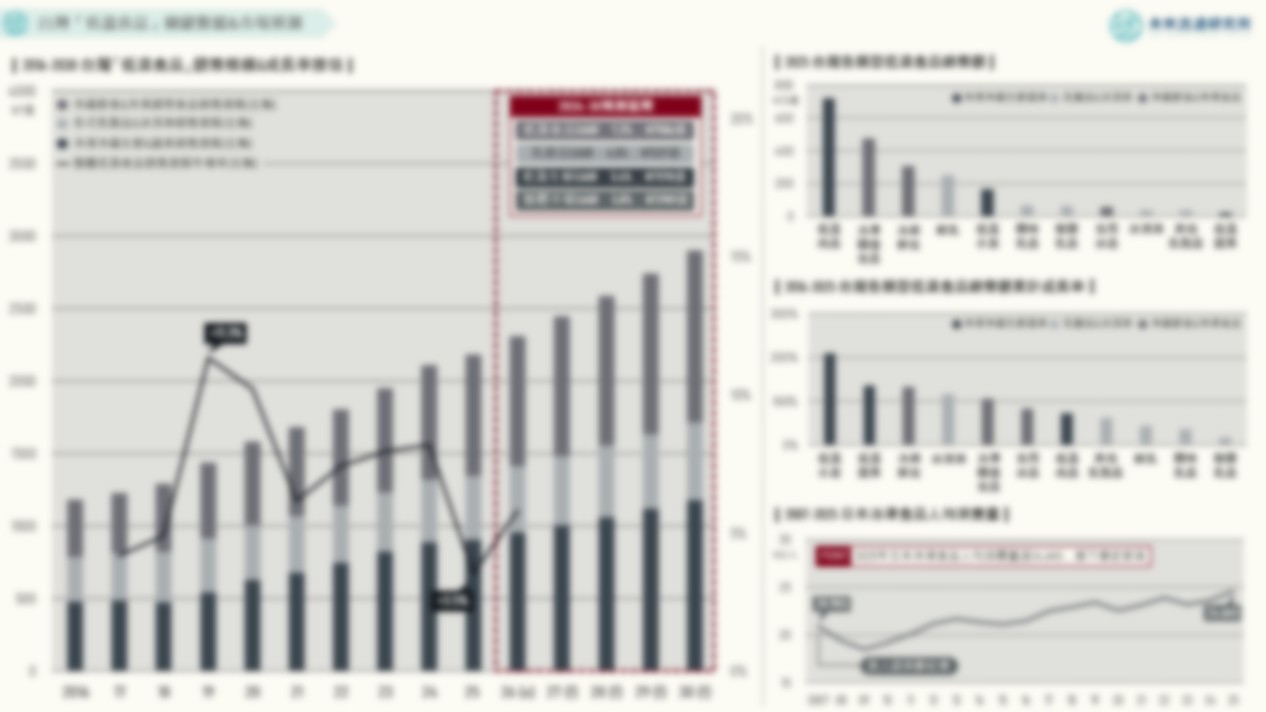

【DataCube】台灣「消費性商品」進口成長率TOP 10

觀察2019-2025年間台灣進口消費性商品成長表現,進口消費市場需求正逐步由民生必需品延伸至兼具健康飲食、生活品質、興趣娛樂及個人風格等多元消費領域,反映消費者對商品功能性、體驗價值與情感價值的重視程度持續提升。 本次調查進口金額年均複合成長率(CAGR)TOP 10的商品成長幅度介於35.5%至15.9%間,其中水果類品項即佔據三席,包括成長幅度最高的蜜柑類水果、新鮮藍莓及冷凍水果,顯示高品質進口水果已逐漸由季節性消費品轉變為日常飲食的重要組成。近年健康飲食意識持續提升,加上量販店、超市、便利商店及電商通路冷鏈物流能力日益成熟,使消費者能夠更加便利地取得來自全球的鮮果及冷凍水果產品,有效推動市場規模擴張。 進一步觀察主要成長動能,蜜柑類水果進口增長主要受美國供應量快速提升帶動;新鮮藍莓則受惠於秘魯鮮藍莓於2020年取得輸台資格後正式開啟對台出口,憑藉穩定供應與產季優勢快速擴大市場規模,並於2022年成為台灣最大藍莓進口來源國。冷凍水果市場則同時受惠於商業與家庭需求成長。一方面,手搖飲、冰品、烘焙及餐飲業者對冷凍水果原料需求持續增加;另一方面,健康飲食風潮帶動家庭消費市場快速擴張,使冷凍水果逐漸由餐飲加工原料延伸至日常家庭食材應用。供應來源方面,中國長期為冷凍草莓重要供應國,智利穩居冷凍莓果類最大進口來源地,越南則在芒果、鳳梨、火龍果及百香果等熱帶水果領域建立明顯競爭優勢。值得注意的是,2025年越南已正式超越中國成為台灣最大冷凍水果進口來源國,顯示台灣冷凍水果市場結構正逐步由傳統溫帶水果主導,轉向熱帶水果、多元果品及加工應用需求同步成長的發展階段。 除水果類商品外,汽水及氣泡飲與精緻葵花子油亦維持約20%的年複合成長率,反映飲食消費型態持續轉變。其中汽水及氣泡飲主要成長動能來自無糖氣泡飲料需求快速提升,日本及澳洲為主要增長來源國,顯示消費者對兼具口感與健康訴求飲品的接受度持續提高;精緻葵花子油則受家庭烹調需求增加、餐飲業使用量擴大,以及植物性油脂消費普及化等因素帶動,推升整體進口規模穩定成長。