【產業地圖圖解】台灣零售業「門店科技」產業地圖

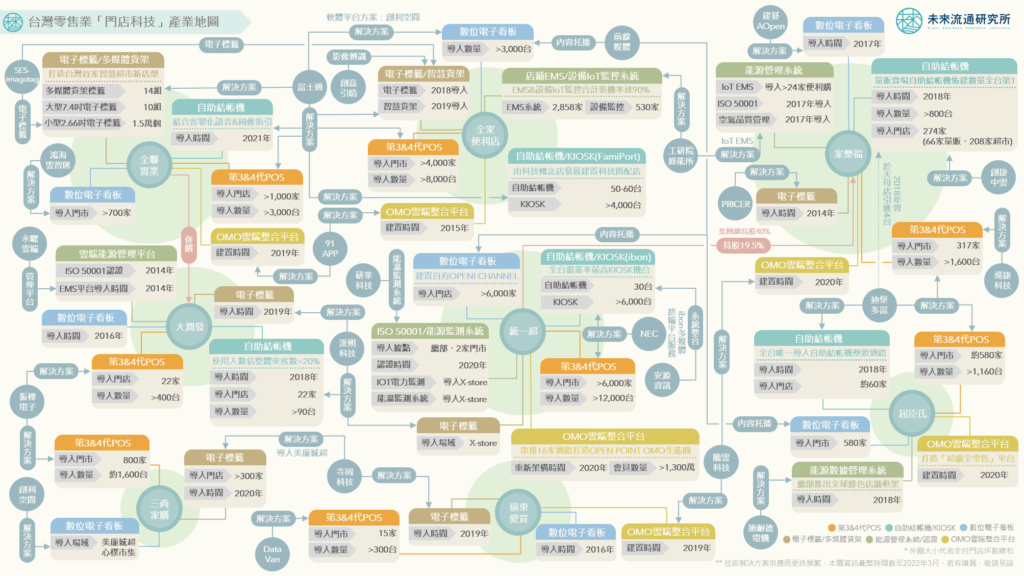

3個台灣零售業「門店科技」產業地圖新情報news! 💡 智慧POS系統+自助結帳機/KIOSK:功能快速進化,普及率持續提高 💡 數位看板+電子標籤/多媒體貨架:應對勞動力不足與消費者期待,市場滲透率穩定攀升 💡 能源管理系統(EMS)+OMO雲端整合平台:應對環境挑戰與產業趨勢,企業導入腳步加快 2016年末,Amazon GO發表智慧無人商店技術方案,掀起全球對於實體零售導入先進門店科技的熱烈討論,也推動大量技術廠商與創投機構關注並投入零售場景科技的應用與研發,為長期以來被視為傳統產業的實體零售業帶來百花齊放的技術開發及投資盛況。 未來流通研究所篩選6項在台已獲得多數零售領導企業正式採用並進入規模化應用的技術類別進行綜整分析,包括第3&4代POS系統、自助結帳機/KIOSK、數位電子看板、電子標籤/多媒體貨架、能源管理系統以及OMO雲端整合平台,同時盤點在門店技術應用上具指標性的超商、超市、量販與專賣業者導入現況、採用動向、主要技術供應商脈絡等資訊,繪製零售業「門店科技」產業地圖,做為觀察台灣零售業門店科技應用的重要參考基礎。 智慧POS系統+自助結帳機/KIOSK:功能快速進化,普及率持續提高 零售業實體門店核心經營系統的銷售時點系統(Point of Sale, POS)為眾多實體零售企業展開數位化轉型進程的第一步。在成熟的IT技術支援下,目前已發展出功能大幅躍進的第3&4代POS,以及深受中小企業青睞的雲端POS及行動POS。以下說明主要超商、超市、量販與專賣業者導入現況: ① 智慧POS:大潤發、三商家購(美廉社)、遠東愛買、誠品生活採用振樺、飛捷、鴻翊等大型本土POS廠商解決方案;屈臣氏POS系統與自助結帳機均採用其全球科技合作夥伴迪堡多富(Diebold Nixdorf)產品。超商領域中,與7-11、全家各據一方的競爭態勢相同,門店技術供應商亦分由富士通與NEC提供。7-11採用之POS系統、自助結帳機、KIOSK均由NEC供應,雙方進一步合資成立統智科技;全家則與富士通於多項技術領域展開長期合作,除POS、自助結帳機與KIOSK外,在電子標籤、智慧貨架、數位看板等應用項目中亦密切配合。全聯門店POS及自助結帳機同樣採用富士通解決方案,做為發展實體電商模式的基礎。 ② 自助結帳機/KIOSK:家樂福旗下274家門市共計導入逾800台自助結帳機,建置數量遙遙領先;大潤發於全台22家門市全數導入自助結帳機,使用人數占整體來客數超過20%。KIOSK在超商門店中擁有極高普及率,為實體零售場域與數位生活服務終端串接的指標範例。其中7-11推出的ibon便利生活站為全台覆蓋率最高的KIOSK機台,其多媒體終端平台服務由安源資訊提供。 台灣深厚的技術基礎孕育出多家在全球擁有高市佔率的大型POS廠商。近年業者在產品開發與銷售上積極轉型,透過場域專案與軟體加值提升獲利表現,例如飛捷科技目標於2028年將軟體營收佔比拉高至50%。指標性業者的轉型發展勢必影響零售場域端應用情境,加上疫情帶來的不確定性,台灣零售企業後續在POS系統、自助結帳機/KIOSK等關聯設備的導入與應用上相當值得關注。 數位看板+電子標籤/多媒體貨架:應對勞動力不足與消費者期待,市場滲透率穩定攀升 數位看板已突破簡易型單向多媒體內容播放功能,結合觸控、聯網、鏡頭感測辨識等技術應用,並提供查詢、販售等服務功能。近年業者進一步推出網管型架構與互動型數位看板,可透過遠端主機實時掌控各端點數位看板播放內容,甚至具備收集消費者收視與動線足跡等功能。 電子標籤(ESL)方面,台灣以門店面積較大、商品種類眾多的超市、量販為主應用場域,部分智慧倉儲、工廠亦有導入。由於目前滲透率仍較低,因此被認為具備由單店導入擴大至區域佈點的巨大成長空間。以下說明主要超商、超市、量販與專賣業者導入現況: ① 數位看板:2020年全聯與鴻海雲智匯展開合作,於全台門店安裝數位看板解決方案;全家與富士通及創利空間合作;7-11與前線媒體PilotTV合作打造自有數位聯網電視OPEN!CHANNEL;友達旗下創利空間與美廉城超、心樸市集、誠品、Tomod‘s、SOGO、Uniqlo等多家知名零售企業合作;威盛電子切入京站、微風百貨、新光三越、三創生活園區、IKEA新莊等零售場域。 ② 電子標籤/多媒體貨架:全聯導入上萬個SES Imagotag電子標籤與14組多媒體貨架標籤,建立台灣首家智慧超市店型;漢朔科技電子標籤切入大潤發與7-11 X-store;寺岡科技提供美廉城超、心樸市集、遠東愛買、誠品知味市集等電子標籤解決方案;棉花田生機園地於旗下69間門市安裝振曜科技5.2萬個小型ESL。 從供應面觀察,可以看到友達、群創等大型面板廠近年積極搶進展場與廣告等大型顯示看板場域商機,應用系統整合出貨策略拉高銷售價格與獲利空間。其中友達進一步分割通用顯示器及公共訊息顯示器事業成立子公司達擎,於智慧零售、醫療等市場提供完整解決方案,2021年營收達400億元;電子標籤方面,元太科技指出,目前全球ESL平均滲透率僅約5%,2022年後將進入高成長期,滲透率有機會攀升至20%~30%。受到導入成本降低及勞動力成本增長的多方推進,台灣零售企業電子標籤滲透率也將逐年提高。 能源管理系統(EMS)+OMO雲端整合平台:應對環境挑戰與產業趨勢,企業導入腳步加快 能源管理系統(Energy Management System, EMS)將電力配送系統與資通訊技術結合,協助企業評估各項用電設備耗能情形、發覺異常狀況及精確掌控能源成本。過往導入EMS企業類型多以高耗能製造業為主,近年逐步擴及至零售、餐飲、物流等服務業領域。 此外,涵蓋全通路會員管理、線上線下運營管理優化、電商平台&APP建置、多元支付工具整合、雲端大數據分析等功能的OMO雲端整合平台近年受到不少企業青睞。部份企業甚至成立專責事業部門,以自建方式發展OMO全通路整合功能。以下說明主要超商、超市、量販與專賣業者導入現況: ① 能源管理系統(EMS):2020年全家便利商店EMS與IoT設備監控管理系統合計裝機率達90%,評估每年可節省近億元電費;屈臣氏採用施耐德電機數據管理系統,主動監測環球業務能源消耗。 ② OMO雲端整合平台:全聯、全家、寶雅等與91APP合作,由初期線上電商平台建置、app開發擴大至結合線上線下銷售循環的深度合作;三井Outlet、遠東愛買、遠東百貨、SOGO、新光三越、SKM Park、京站、家樂福、誠品生活與騰雲科技合作;一之軒、麗嬰國際、阿舍食堂等業者與CYBERBIZ合作;自行建置OMO平台的業者以統一超與屈臣氏為代表,其中統一超旗下AI數位群於2020年重新架構OPEN POINT熟客生態圈系統,串接16家通路線上線下消費資訊。 受惠於政府政策對於企業碳足跡與溫室氣體排放、用電管控、積極推動再生能源等措施及要求,加上企業本身對於能耗監測、能源自給自足等標準提高,零售企業能源管理系統安裝需求量穩步提升。研華科技、明基能源、中華電信、遠傳電信、台達等企業均在多年實務經驗支持下開發出EMS系統;OMO雲端整合平台方面,主要供應商包括由線上開店平台發展至線下營運整合的91APP、CYBERBIZ,以及自線下技術系統轉型的騰雲科技等。此外,通訊軟體商LINE與開店平台商SHOPLINE近期亦積極發展OMO全通路整合解決方案,例如LINE推出LINE熱點功能,SHOPLINE則併購零售POS系統商WAPOS,協助客戶規劃全通路銷售方案。 本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫 資料來源:未來流通研究所 【Industry Landscape Analysis】A Graph to Understand the Adoption of […]