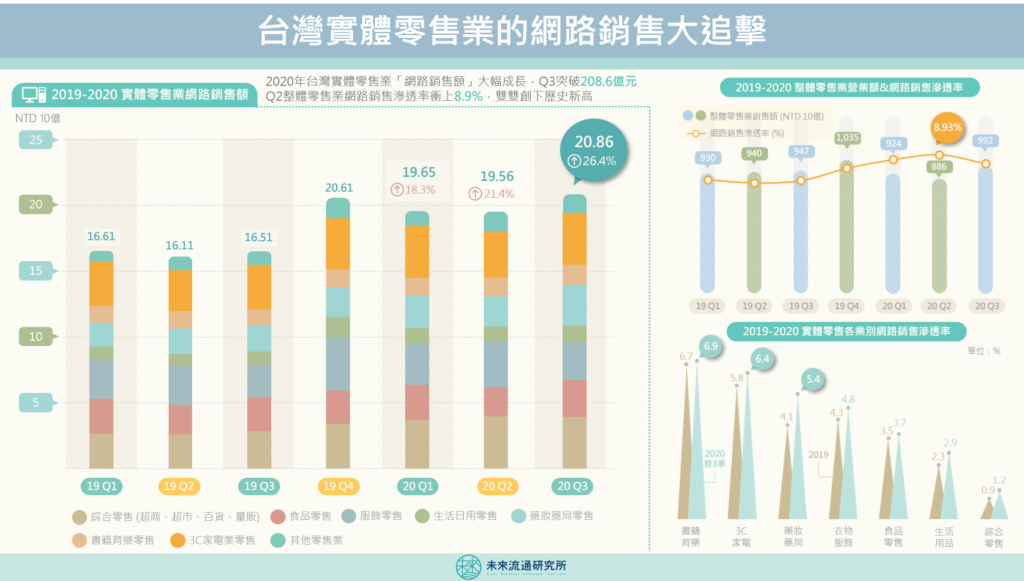

3個台灣「實體零售業的網路銷售」數據新情報news! ? 實體零售業「網路銷售額」前3季合計年增22%,2020全年可望突破800億元 ? 整體零售業「網路銷售滲透率」第二季衝上8.9%,創下歷史新高 ? 書籍育樂、3C家電、藥妝藥局拿下實體零售業「網路銷售滲透率」前3高 在電子商務的蓬勃發展下,全球實體零售業近年積極朝向網路銷售進行大幅度的擴張與變革。不過轉型之路悲喜交織:轉型成功標竿例如全球零售龍頭Walmart,在經過多年投入後,已成功晉升為美國第3大電商企業。Walmart 2020財年第三季電商銷售額年成長高達79%,已有研究機構認為Walmart將於近期超越純電商起家的eBay,正式成為全美第2大電商平台。 不過,同時間卻也有不少實體零售業者在電商轉型之路上窒礙難行,例如擁有百年歷史的美國知名百貨JCPenney,2010年後即面臨營運赤字,最終高達50億美元的虧損金額迫使JCPenney於今年5月聲請破產保護。 2020年疫情帶來的長期社交管制重擊實體門市營運,與此相對的則是同期間快速成長的線上銷售金額。因此,實體零售通路紛紛大舉跨入網路銷售或是強化線上通路投注資源,著手開設購物網站與自建APP、運用開店平台與線上社群團購,以及聯手外送平台推出門市宅配等多元方案,希望能夠大幅拉高網路銷售金額,提升線上通路營收貢獻度。 線上通路的高速成長加上疫情的推波助瀾,帶動2020前三季台灣實體零售業「網路銷售額」與去年同期相較大幅攀升22%,全年規模有望創下超過新台幣800億元的新高紀錄。不僅如此,在「電商產業」及「實體零售業網路銷售」雙劍合擊下,2020年Q2台灣整體零售業的網路銷售滲透率站上8.93%,同樣成為歷史新高點。 未來流通研究所抓取台灣各零售次產業別網路銷售數據進行歸納解析,計算「實體零售各業別的網路銷售額」、「網路銷售滲透率」以及「實體零售各業別網路銷售滲透率排名」,並提出3項重點情報分析,提供會員參考。 關鍵情報 1 :2020年前三季實體零售業「網路銷售額」年成長22%,全年有望突破新台幣800億元 2020年疫情影響下,全球實體零售通路紛紛大舉跨入網路銷售或強化線上通路投注資源,著手開設購物網站與自建APP、運用開店平台與線上社群團購,以及聯手外送平台推出門市宅配等多元方案,希望能夠大幅拉高網路銷售金額,提升線上通路營收貢獻度,彌補線下通路受到的衝擊。 相較於海外其他國家,台灣消費型態受疫情影響程度相對輕微,但與去年同時期相比,2020年前三季實體零售業「網路銷售額」仍創下22%的亮眼成長表現,不僅迥異於整體零售業營收小幅衰退0.6%的趨勢,相較電子商務產業16.6%的同期成長率,甚至更顯突出。 2020年實體零售業「網路銷售額」於疫情影響最為嚴峻的Q1及Q2大幅成長18.3%及21.4%後,在疫情趨緩後的第三季持續創下年增26.4%的新高紀錄,意味著民眾消費模式向線上移轉、實體零售業轉型並深度結合網路銷售已成為強勢穩定的產業浪潮。預估台灣2020全年實體零售業「網路銷售額」將會突破800億元新台幣,創下歷史新高。 觀察2020前三季數據,台灣實體零售各次產業別中,「網路銷售額」同期成長率最高的業別分別為綜合零售業(百貨/量販/超市/超商)的43.1%、藥妝藥局零售業的37.5%、以及生活日用零售業的19.8%;成長幅度最低的則為食品零售業,僅微幅成長2.3%。 推升線上銷售額成長的關鍵力道主要來自於該項產業別中龍頭業者的大力投入與推動:以綜合零售業中的量販業為例,台灣4大量販集團近年均已全數跨足線上銷售,其中遠東集團旗下愛買除自建購物網站外,也在FriDay購物、蝦皮商城、樂天市場、Yahoo!奇摩超級商城同步上架,並於2019年底與foodpanda合作,將外送服務納入成為線上銷售資源。 而擁有統一集團投資的家樂福除自建線上購物網外,亦於2019年底於Uber Eats、foodpanda兩大外送平台上架。目前外送訂單佔家樂福整體網路銷售額佔比已高達40%。此外,家樂福線上購物規模2020年以來已成長3倍,線上會員突破200萬人次,雖然因運送成本較高,目前電商業務仍處於虧損階段,但線上通路驚人的成長力道,仍使家樂福決定持續加大在線上銷售與配送服務方面的投入資源。 觀測同為綜合零售業中的超市產業,則可以看到龍頭業者全聯大力投入實體電商的戰略版圖,在「PXGo!全聯線上購」以及「PX Pay支付」的成功推出後,消費者「線上訂購、到店取貨」的跨通路購物模式逐步成形。2020年底全聯進一步宣布與兩大外送平台展開合作,補足最後一哩短鏈配送服務,宣告「線上訂購、宅配到府」的實體電商模式正式進場,不僅大幅牽動生活日用品電商的市場版圖,以全聯的市占率來看,很可能帶動台灣實體零售業「網路銷售額」再度站上高峰。 至於已連續多年營收正向成長的便利商店,受到遠距上班措施的影響,今年2月營收陷入微幅衰退。業者為突破實體陳列空間限制以及掌握在宅商機,積極投注資源於線上通路經營。以7-11與全家便利店為例,除各自經營的線上購物網站外,2020年則是進一步在社群電商領域中密集交火。例如全家於今年9月宣布推出「全+1行動購」服務,結合線上支付、會員集點、發票存入功能,就是要正面迎戰7-11經營有成的「熟客LINE群組」,透過電子商務所創造出的「虛擬二樓」特性帶動單店業績成長。 關鍵情報2:整體零售業Q2「網路銷售滲透率」衝上8.9%,創下歷史新高 網路銷售滲透率(網路銷售占整體零售業營收比例)被全球零售與電商企業視為最關鍵的趨勢數據,每季的細微波動背後都牽動著數百億元的銷售商機及相應的資源配置調整。 觀測亞洲各國網路銷售滲透率分布可以看出3大序列陣營:亞洲國家中以南韓及中國大陸為遙遙領先的市場,滲透率約落在25%至28%之間,兩國無論是在滲透率的成長速度或線上銷售規模方面均大幅領先;其次則為台灣、日本、新加坡,滲透率約落在6%至12%之間;最後則是近年急起直追的馬來西亞、印尼、菲律賓、泰國等東南亞新興市場,滲透率約在5%上下。 2020年台灣整體零售業網路銷售規模在「電商產業」及「實體零售業網路銷售」雙劍合擊下大幅攀升,整體零售業網路銷售滲透率自2019年初的7.33%,至2020年Q2衝上8.93%,創下歷史新高。滲透率百分比的變化幅度雖然看似不大,但由於所涉及的母體市場是台灣第一大服務業「零售產業」,因此實際帶動的交易規模相當驚人。 台灣2019全年零售產業規模達3兆8,523億元新台幣,因此網路銷售滲透率每1個百分點的提升,背後代表的實際上是高達385億元新台幣的網路銷售規模,等同於PChome集團全年合併營業收入,而這樣巨大的營業規模無論是透過線上通路所創造出的新增消費、或是自實體通路移轉至線上通路的替代型消費,所牽動的關聯產業動態與資源配置都相當值得關注。 2019年台灣網路滲透率已高達85.6%,推估上網人數超過2,000萬人,在高網路滲透率基礎的推動下,網購市場發展已進入指數型增長的蛙跳階段,未來成長速度預期將持續加快。若以網路銷售先進國家25%的滲透率為目標計算,未來台灣網路銷售市場將有高達6,190億元新台幣的龐大成長空間,如何攫取這塊線上銷售商機,將是所有台灣零售業者下階段的重要戰略目標。 關鍵情報 3:書籍育樂、3C家電、藥妝藥局拿下實體零售業「網路銷售滲透率」前3高 2020年實體零售產業風起雲湧的網路銷售大進擊之下,哪些次產業別的「網路銷售滲透率」最高? 拿下首位的是「書籍育樂零售業」,在各國電商市場中,書籍類商品均為率先成功開拓網路銷售的品類之一,不少網路書店均已成長成為電商巨擘,例如美國電商龍頭Amazon便是由書籍專賣的垂直型電商網站出發,發展至今日已成為市值達1.6兆美元的全方位電商平台。 台灣統一超轉投資的博客來亦擠身前10大電商平台之列,推出3年的電子書服務營收規模,也在2020年疫情帶動數位閱讀的風潮下一路挺進,預估將上看2億新台幣。書籍育樂零售業不斷攀升的網路銷售滲透率,驅動關聯實體零售業者進行大幅度轉型。例如2020年誠品書店一舉關閉9家實體門市,轉而投入5億元打造「誠品線上」購物網站,藉由強化線上通路以支援2021年後轉以小型社區店為主的展店方向,從虛實通路資源配置比例的調整不難看出,誠品書店的轉型腳步已踏上征程。 滲透率第2高的是「3C家電零售業」,與書籍商品同樣身為先期成功開拓網路銷售的品類,3C家電品類電商企業已形成豐富完整的產業生態,從團購社群、比價網站、開箱評測、購物平台到維修及二手市場,皆有豐富的服務團隊及信賴的消費流程。在疫情影響下,消費者降低前往大型家電賣場、百貨商場的頻率,更成為實體3C家電零售業者向網路銷售邁進的推力。 滲透率第3高的則為「藥妝藥局零售業」,由2019年的4.05%成長至5.40%。受限於商品特性與法規限制,藥妝藥局零售業過去並未進入網路銷售滲透率前3高的產業行列。然而在疫情催化下,不少家庭大量透過線上通路採購各類防疫關聯商品,加上業者在線上通路端的大舉進軍,推升網路銷售滲透率大幅提升,2020年首度超越服飾零售業,成為台灣網購滲透率第3高的業別。 下載完整圖解情報及數據請前往:https://reurl.cc/Ezdm61 資料註記: *研究資料皆為政府公開數據、企業或第三方研究機構公開資訊,經研究團隊程式爬取整理。部分數據可能因統計定義調整而有所差異。 *其他零售業包含建材零售業、燃料及相關產品零售業、汽機車及其零配件及用品零售業、其他專賣零售業 資料來源:未來流通研究所 相關文章Relevant Articles 【商業數據圖解】台灣實體零售業的網路銷售大追擊 2020/12/08 【商業數據圖解】解析台灣餐飲外送平台關鍵數據的商業意涵 2020/12/02 【產業地圖圖解】一張圖看懂2020台灣「餐飲外送平台」產業版圖 2020/11/24 【商業數據圖解】高哩程購物時代:進口跨境包裹量十年大增541% 2020/11/04 【商業數據圖解】台灣、日本零售&電商企業獲利能力PK …

【商業數據圖解】台灣實體零售業的網路銷售大追擊 Read More »