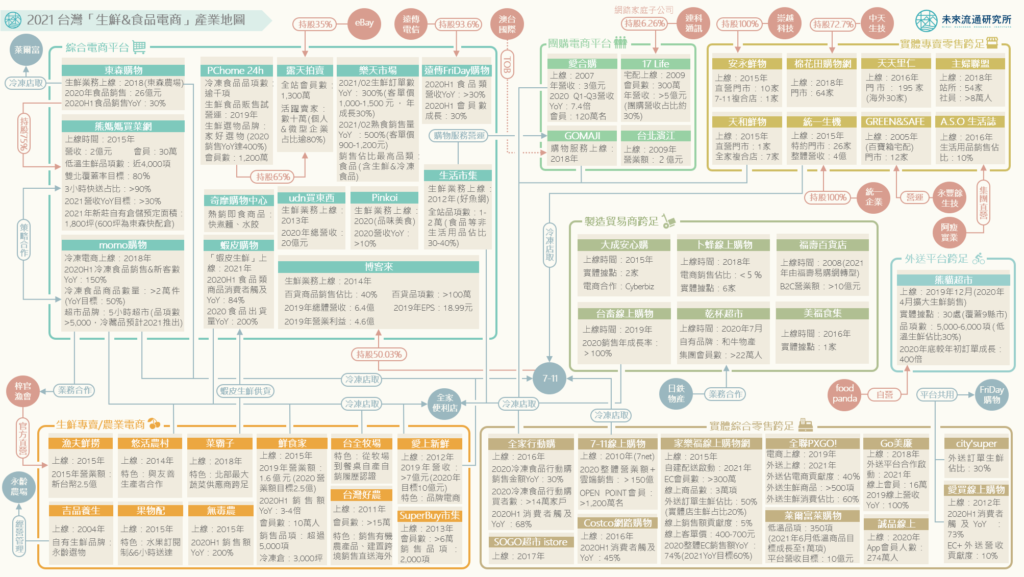

3個台灣「生鮮&食品電商」產業地圖新情報news! 💡 2020年台灣生鮮&食品電商市場規模大漲21.5%:電商平台布局關鍵「未來戰場」 💡 實體零售、外送平台、製造貿易商參戰:異業跨足撐起台灣生鮮食品電商半壁江山 💡 低溫店取、衛星倉儲、短鏈配送崛起:創新物流服務成為生鮮食品電商強弓勁弩 2020年台灣民生消費市場受到疫情影響,實體門店消費快速向線上移動,相對於整體零售業2020年僅0.2%的成長表現,電商通路銷售規模逆勢勁揚16.1%。而2020年線上銷售金額年增21.5%的生鮮與食品類商品,正是帶動電商產業高速成長的重要箭頭。 疫情期間台灣生鮮與食品線上零售迎來交易規模與用戶數量的爆發成長,使生鮮電商產業一躍成為各界注目的話題產業,同時也是零售集團、電商平台以及物流業者共同爭奪的「未來戰場」。未來流通研究所爬取彙整台灣生鮮食品電商產業數據情報,繪製2021台灣「生鮮&食品電商」產業競爭地圖,透過資訊圖象呈現業者經營數據、投入時間點、多邊競合脈絡等,並歸納出3項觀察重點,做為會員分析台灣生鮮電商產業的參考基礎。 2020年台灣生鮮&食品電商市場規模大漲21.5%:電商平台積極布局關鍵「未來戰場」 台灣生鮮電商產業於2010年逐步紮根成長,愛上新鮮、悠活農村、好魚網(現為生活市集)等生鮮專賣型電商平台陸續成立,生鮮食品線上零售服務進入商業化競爭與企業化經營體系。2015年後,實體生鮮專賣企業開始跨足線上通路經營,例如里仁、棉花田、主婦聯盟等。於此同時,熊媽媽買菜網、鮮食家、果物配等更多生鮮專賣電商、以及量販巨擘家樂福的線上購物服務也在2015年後陸續推出,為台灣生鮮電商產業帶來第一波成長高峰。 不過,生鮮品線上通路經營難度極高,2016年後開始有企業逐步退出市場。但同年亦可以看到好市多宣布推出包含大量低溫食品販售在內的線上零售服務,意味著生鮮電商市場競爭強度開始拉高,產業進入滾動式的汰弱留強階段。 2018年後,東森購物、momo等綜合電商平台開始嘗試布局生鮮食品線上銷售,卜蜂、台畜等製造加工業者也投入自建線上零售平台。2020年在疫情的推波助瀾下,除了電商業者外,實體零售通路商、外送平台、餐飲業者、貿易集團等也陸續進軍生鮮食品線上銷售市場,將台灣生鮮與食品零售電商產業推進煙硝四起的戰國時代。 2020年台灣生鮮及食品線上銷售金額高達新台幣862億元,年增21.5%,吸引不少電商企業投入。例如蝦皮購物展開「蝦皮生鮮」試營運;PChome 24h以選物品牌「PChome X 家好選物」角度切入,推出各式冷凍即食料理;momo則宣告將生鮮商品定位為未來重點擴張品類,並表示不排除以自建物流服務模式切入冷藏商品電商與配送。 2020年台灣生鮮電商產業也迎來大型併購計畫,東森購物宣布併購「熊媽媽買菜網」,持股75%。在納入熊媽媽北北基3小時快配的低溫儲配資源後,東森購物將能夠以更高涉入程度的自有電商倉配模式參與生鮮電商經營,為台灣綜合電商平台跨足生鮮銷售的重要指標。不過從這項併購案也可以看到,重資本投入以及對於規模經濟的高度需求,依舊是生鮮電商產業邁向永續性經營的關鍵門檻。 此外,生鮮專賣電商「愛上新鮮」2020年也迎來上線至今的營收高峰,銷售金額高達新台幣12億元,年增超過70%。而Pinkoi、誠品線上等特色電商,也不約而同於2020年將低溫食品納入銷售範疇。從大型綜合電商平台到專賣電商業者的積極投入,顯示生鮮食品線上銷售已成為各家企業共同爭奪的關鍵「未來戰場」,越來越多元化的通路與商品選擇也有助於消費市場規模持續擴大。 實體零售、外送平台、製造貿易商參戰:異業跨足撐起台灣生鮮食品電商半壁江山 2019年全聯推出實體電商以及foodpanda自建生鮮超市後,企業跨界腳步持續加快。時至今日,實體零售、外送平台、製造貿易商已全數參戰台灣生鮮食品電商產業,異業跨足撐起產業半壁江山。 生鮮食品向來是觸發消費者持續高頻購買的關鍵品項,以生鮮食品做為流量生成、引導與持續再利用的入口,受到越來越多各種不同類型的企業重視。加上台灣生鮮電商在歷經十多年摸索與積累後,市場規模、支援服務與消費者信任均已逐步成形,尤其疫情快速擴大消費潛力,足夠大的市場規模意味著存在能夠容納更多大型集團進入的空間。 正因如此,近兩年全聯、7-11、全家、好市多、家樂福等實體零售巨擘,大成、台畜、卜蜂、美福等大型製造貿易商、以及2021年甫取得新台幣50億元增資的外送平台foodpanda等,均大力投入資源經營線上生鮮食品銷售,並快速發展成為市場重要支柱。 其中特別值得注意的是擁有大量實體據點及豐富線下生鮮供應鏈經驗的實體零售業者。2021年1月,全聯福利中心推出「小時達」快速配送服務,並在首波上線的超過2,000件商品品項中,提供約至少25%的蔬果魚肉生鮮商品。全聯將門店轉做為倉店合一的衛星發貨倉,並結合外送平台快速配送服務的做法,能夠達成生鮮電商中原本難以攻克的高度「即時性」要求 ,加上合併實體門店銷售管道,在商品備貨上擁有更高的彈性。此外,將線上訂單前端備貨與店配物流結合的集約化生鮮供應鏈運作,也有助於降低物流履約成本,形成具高度專屬性的競爭優勢。除了全聯外,美廉社也宣布將與外送平台合作,於2021年推出門店外送服務,可以看到台灣實體零售業者大舉跨足線上生鮮零售的征程已然展開。 特別值得一提的還有2019年底開始自建營運、並於2020年4月進一步擴大生鮮品銷售的foodpanda「熊貓超市」。以30處小型衛星倉為發貨點的熊貓超市,目前線上品項數約5,000-6,000項,其中低溫生鮮食品占比約30%,同樣是藉由30分鐘內的快速配送服務滿足消費者對於生鮮採購的即時性需求,2020年底訂單數量與2020年初相較,翻漲達400倍,成長幅度相當驚人。 低溫店取、衛星倉儲、短鏈配送崛起:創新物流服務成為生鮮食品電商強弓勁弩 台灣整體生鮮食品銷售市場雖然十分巨大,但線上滲透率與產業集中度仍偏低,產業未被中心化,形成相對零散的競爭局面。導致上述情勢的主因在於長期以來橫亙於生鮮食品線上銷售流程中,高難度、高成本、高風險的物流履約環節,導致企業營運規模較難複製擴大。 雖然高難度的生鮮供應鏈運作並不會因為突如其來的疫情而獲得解圍,但近兩年在持續推陳出新的物流履約服務與技術突破下,台灣生鮮電商產業逐步迎來較高品質、多元化、且成本較低的低溫物流支援體系,例如超商冷凍店取服務、「消費立地型」衛星倉儲、以及結合外送平台等方式。多元生鮮電商履約模式也成為支撐台灣生鮮食品電商市場規模快速成長的重要基礎。 例如便利商店看好台灣龐大的生鮮電商市場潛力,加速投入「冷凍店取」戰場。2015年率先推出冷凍店取服務的全家超商,已與momo、蝦皮、生活市集、愛上新鮮、天和鮮物等多家電商平台鋪陳出穩定的合作關係。7-ELEVEN也積極整合集團內資源,與統昶行銷及統一數網合作推出冷凍店取服務,並與統一生機、momo、東森購物、愛上新鮮等平台達成合作。萊爾富也積極切入生鮮電商供應鏈運作,與東森購物達成合作。 益發成熟多元的低溫物流支援體系,有助於將台灣生鮮食品電商推向普及化,平台業者可望取得追求以久的規模經濟優勢,也成為產業邁向永續性經營的關鍵。 本文為精彩摘要,下載完整圖解情報請前往:https://reurl.cc/R6l33n 資料來源:未來流通研究所 相關文章Relevant Articles 【產業地圖圖解】一張圖看懂台灣「生鮮&食品電商」產業風貌 2021/04/20 2021【產業地圖圖解】台灣「生鮮&食品電商」產業地圖 2021/04/20 【創新個案圖解】生鮮電商最後一哩4種模式履約成本解析 2021/04/15 2021【創新個案圖解】生鮮電商最後一哩4種模式履約成本解析 2021/04/15 【商業數據圖解】2020年台灣消費&生活產業TOP20變化排名 2021/03/16 【商業數據圖解】2020年台灣消費性食飲品與生活用品內銷變化排名 2021/03/16