【關鍵排行圖解】2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行

4個2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行關鍵情報: 💡連鎖零售業:高密度成熟市場特徵明確,門市數前15大業別中僅4項業別維持成長,便利商店為少數持續擴張的高密度業別 💡餐飲服務業:平價高頻餐飲業別據點數持續擴張,便當店、咖啡館、麵店、早餐店為拓點主力;門市密集度呈現兩極化分布 💡休閒娛樂業:市場呈現高度都會生活圈化特徵;美業經濟與個人療癒消費快速擴張,傳統娛樂型態面臨據點數縮減挑戰

4個2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行關鍵情報: 💡連鎖零售業:高密度成熟市場特徵明確,門市數前15大業別中僅4項業別維持成長,便利商店為少數持續擴張的高密度業別 💡餐飲服務業:平價高頻餐飲業別據點數持續擴張,便當店、咖啡館、麵店、早餐店為拓點主力;門市密集度呈現兩極化分布 💡休閒娛樂業:市場呈現高度都會生活圈化特徵;美業經濟與個人療癒消費快速擴張,傳統娛樂型態面臨據點數縮減挑戰

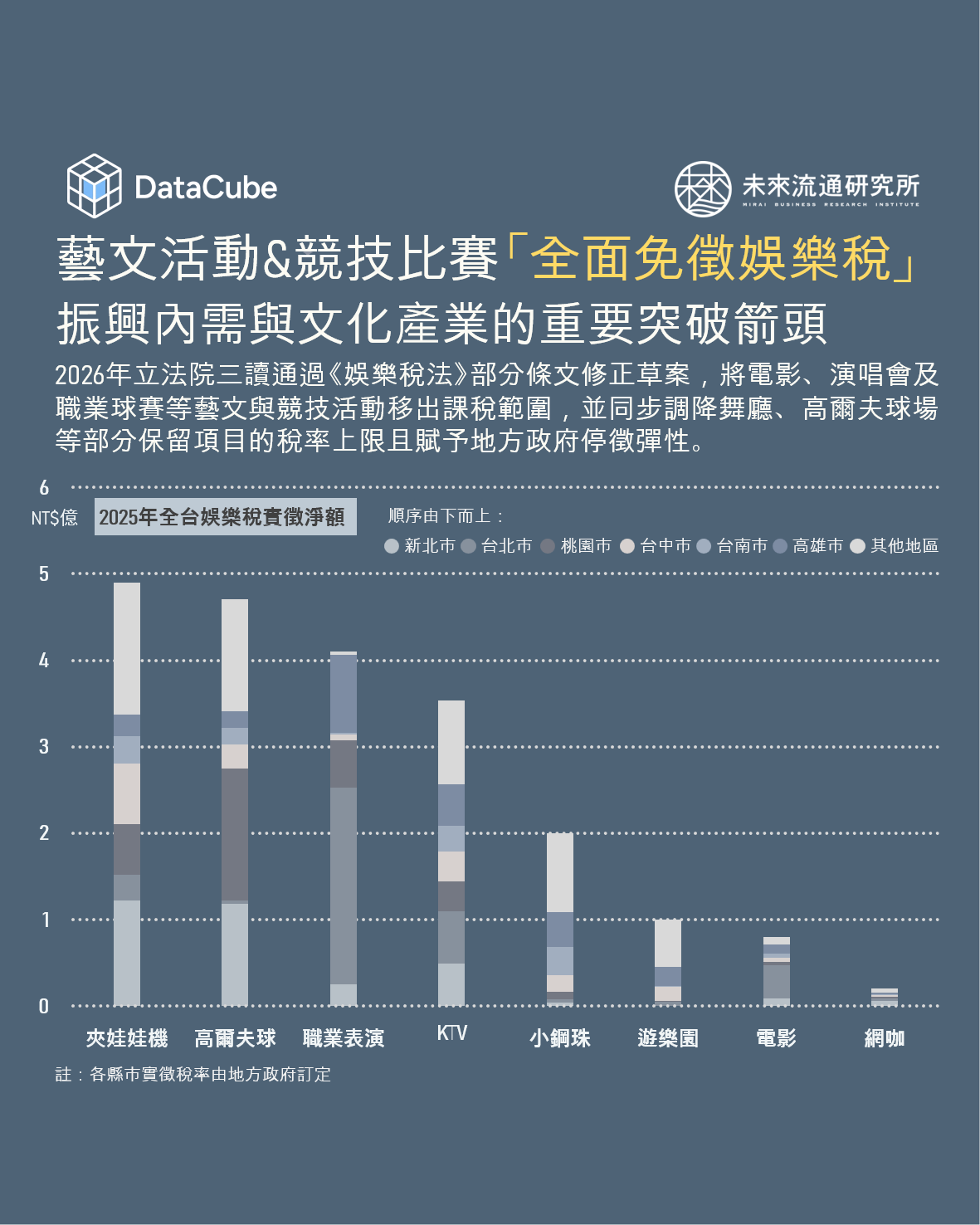

台灣娛樂稅源呈現高度集中的結構特徵,整體財源主要由夾娃娃機、高爾夫球與KTV等具備高頻使用與場域依附性的娛樂型態所支撐,形成穩定且可預期的地方稅收基礎。其中夾娃娃機在六都與非都會地區均具一定規模,顯示其憑藉低單價與高滲透率,已從特定族群娛樂轉化為廣泛日常消費,成為普及性的娛樂型態;高爾夫球則以桃園與新北為主要稅收來源,反映該產業高度依賴土地供給與會員制消費結構,屬於資產導向且客群相對穩定的休閒經濟;KTV則在各都會區均維持均衡分布,兼具夜間經濟與社交場域功能;至於小鋼珠,其稅源集中於高雄、台南及其他地區,顯示傳統娛樂型態在中南部與非都會區仍具黏著度與穩定需求。整體而言,目前台灣娛樂稅體系主體係由高頻率、可複製的設施型娛樂構成,而非以內容或事件為核心的活動型娛樂。 從城市角度觀察,可以看出不同地區在娛樂稅源中扮演的角色高度對應其人口結構、空間條件與產業群聚特性。其中台北市在職業表演稅收上遠高於其他城市,凸顯其作為全台文化內容供給核心的地位,以及具備場館資源、品牌活動與高消費族群的高度集聚優勢;桃園市高爾夫球稅收居全台之冠,顯示其承接都會外溢需求並結合土地資源的區位優勢,成為高端休閒活動的重要承載地區;新北市則展現出最為均衡且多元的娛樂結構,夾娃娃機、高爾夫球與KTV皆具規模,反映其龐大人口基數所帶動的廣泛內需,為各類設施型娛樂最穩定的消費市場;高雄市同時具備職業表演與KTV規模優勢,為南部少數兼具內容供給與夜間經濟功能的核心城市;台中市則以夾娃娃機與KTV為主,呈現中部區域型娛樂中心的角色。 2026年立法院三讀通過《娛樂稅法》部分條文修正草案,將電影、演唱會及職業球賽等藝文與競技活動移出課稅範圍,並同步調降部分保留項目的稅率上限且賦予地方政府停徵彈性,其政策重點不在於改變既有主要稅源,而是針對具高外溢效益但稅收佔比有限的內容型娛樂進行制度性鬆綁。由於免稅項目在整體娛樂稅中的原佔比並不高,因此對地方財政衝擊相對有限,但其對產業行為的影響更具關鍵性。隨著活動主辦成本下降與票價調整空間擴大,大型演唱會、表演藝術及運動賽事的供給誘因將顯著提升,預期將進一步強化台北與高雄等具備場館與市場規模城市的集聚效應,同時帶動跨區移動、觀光消費與周邊服務業成長。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。

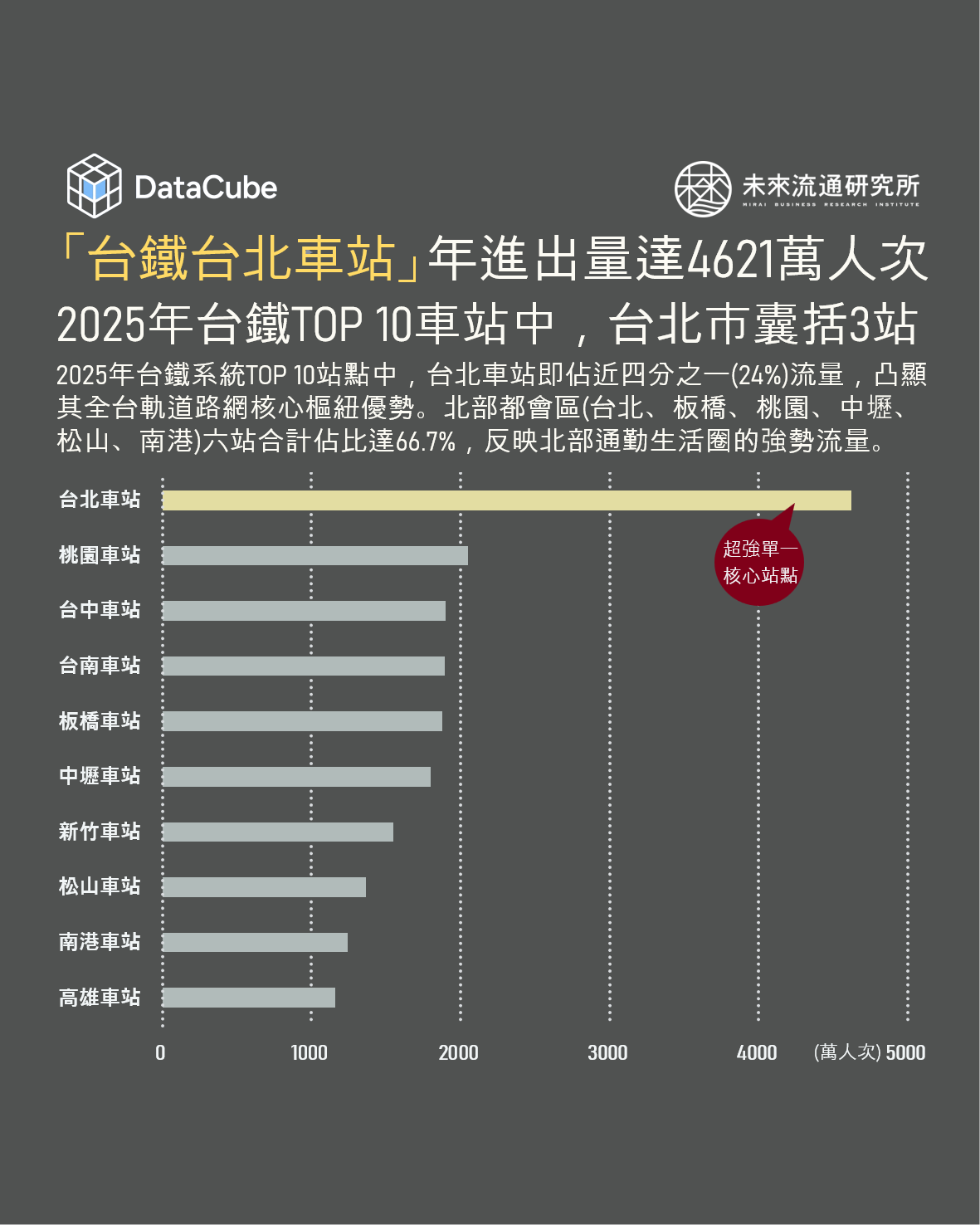

台灣鐵道運輸版圖呈現顯著的層級分化與區域聚集特徵。位居榜首的台北車站全年進出站人次高達4621萬,不僅與排名第二的桃園車站拉開超過兩倍的驚人差距,亦大幅領先台中、台南、板橋等主要都會車站,展現壓倒性的樞紐優勢。進一步觀察前十大車站人流結構,台北車站單一站點即佔據約24%的進出站人次,近四分之一的佔比反映出其強勁且穩定的通勤剛需與商務流動性,確立其作為全台軌道路網核心樞紐的關鍵地位。台北車站所承載的流量本質已超越傳統單一通勤功能,而是整合跨區域移動、長短程轉乘與多運具(台鐵、高鐵、捷運、機場捷運、長途客運)銜接的複合型人流系統,其高度集聚效應進一步放大周邊商業、零售與服務機能的外溢價值。 以區域分布觀察,北部都會區的台北、板橋、桃園、中壢、松山與南港六站合計佔前十大車站流量達66.7%,顯示台鐵運量高度集中於北北桃生活圈,並與人口密度、就業機會與交通基礎建設間形成高度聯動。其中桃園與中壢兩站合計逾3800萬人次的運量,凸顯桃園作為台北都會衛星城市的通勤依附性與人口承載功能;而松山與南港車站的高人流表現,則反映出商務辦公區與大型居住衛星之間的通勤與轉乘需求,已逐步超越部分傳統直轄市核心車站。儘管高鐵在長程運輸市場具備顯著競爭力,台鐵仍憑藉其基隆—汐止—台北—桃園—中壢沿線密集且高頻的短中程通勤需求,以及與捷運系統的高度整合,穩定維持龐大的日常運量基礎。相較之下,台中、台南與高雄車站則主要承擔中南部區域中心的運輸功能,支撐在地經濟活動與人口流動,但整體運量仍與北部都會走廊存在明顯落差。 整體而言,台灣鐵道運輸結構已由過往相對分散的區域型分布,轉向以台北車站為單一超級核心、北部都會走廊為主要動能來源的高度集中結構,並呈現明確的城際通勤與商務往返特徵。此一趨勢反映的是人口與就業機會持續向都會區集中,以及跨區域移動需求的長期擴張。預期在軌道經濟與TOD模式持續發展下,台北車站的樞紐優勢將進一步強化,並持續拉開與其他站點間的距離,而次核心車站則將朝向區域生活圈服務與在地商業整合發展,形成層級分明且功能分工清晰的軌道運輸與城市發展體系。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。

3個「台灣咖啡經濟產業規模與趨勢動向」關鍵情報: 💡市場現況:2025年台灣咖啡經濟規模達NT$1121億,2019至2025年CAGR達6.2%,餐飲及零售通路佔比達37.8%及33.1% 💡市場預估:2030年咖啡經濟規模突破NT$1400億,2026至2030年CAGR約4.6%至5.9%,人均消費杯數&每杯單價成長趨緩 💡業者佈局:統一集團以雙品牌戰略矩陣建立優勢護城河;全家、路易莎創造差異化基礎;瑞幸咖啡布局引發市場高度關注 台灣咖啡經濟規模穩健成長,2019年達NT$781.1億,並於2023年首度突破千億元門檻,2025年進一步增至NT$1121.0億,6年間年化成長率(CAGR)達6.2%。可以看出咖啡在台灣市場中已由利基型飲品轉為具高度滲透率的日常消費品類,不僅為支撐內需消費的重要品項,對於零售與餐飲產業亦具關鍵帶動效應。觀察通路結構可以看到,台灣咖啡消費市場涵蓋餐飲、零售、旅館、非現煮咖啡(居家/辦公室)以及自動販賣機/電影院/KTV等其他通路板塊,顯示咖啡消費在台已發展為生活型態導向的複合型消費產業。

3個2026-2033四都「軌道經濟商用不動產」開發地圖關鍵情報: 💡軌道經濟發展趨勢:TOD開發模式持續擴張,軌道節點自交通設施轉變為城市商用不動產供給引擎&高齡社會生活設施基礎 💡台北&新北:台北東西雙門戶計畫領軍,南港為全台軌道經濟密度最高核心;新北以軌道延伸型TOD打造獨立區域商業生態 💡台中&高雄:台中以人口成長&指標建設為核心推動分散成長型軌道經濟;高雄結合產業轉型與港灣開發打造產業驅動型TOD 軌道導向開發(Transit-Oriented

3個台灣「觀光旅館營運實況」年度數據關鍵情報: 💡都會區引領產業增長:整體產業年增3.7%;晶華、台北喜來登、高雄萬豪、漢來、圓山、寒舍艾美、新竹喜來登營收創新高 💡海外旅客區域分布高度不均:台北市海外旅客入住佔比達65.7%;君悅、台北凱撒、台北喜來登海外旅客入住量逾20萬人次 💡平均客房收益(RevPAR):漢來日月行館首度進榜即奪下冠軍,風景區&度假型旅館RevPAR普遍下滑,都會區飯店穩定攀升 2025年台灣觀光旅館產業營運規模年增3.7%至NT$634.6億。其中住房收入年增7.2%至NT$290.5億,為推動整體產業擴張的核心板塊,餐飲收入則年增1.1%至NT$272.7億。三大營運指標方面,2025年整體產業平均房價年增2.2%至NT$4629元,住用率攀升3.2個百分點至64.2%,平均客房收益(RevPAR)年增7.5%至NT$2970元。整體產業組成結構持續呈現高度「都會區集中化」特徵,尤其以台北市為核心的商務與國際觀光市場表現最為優異。

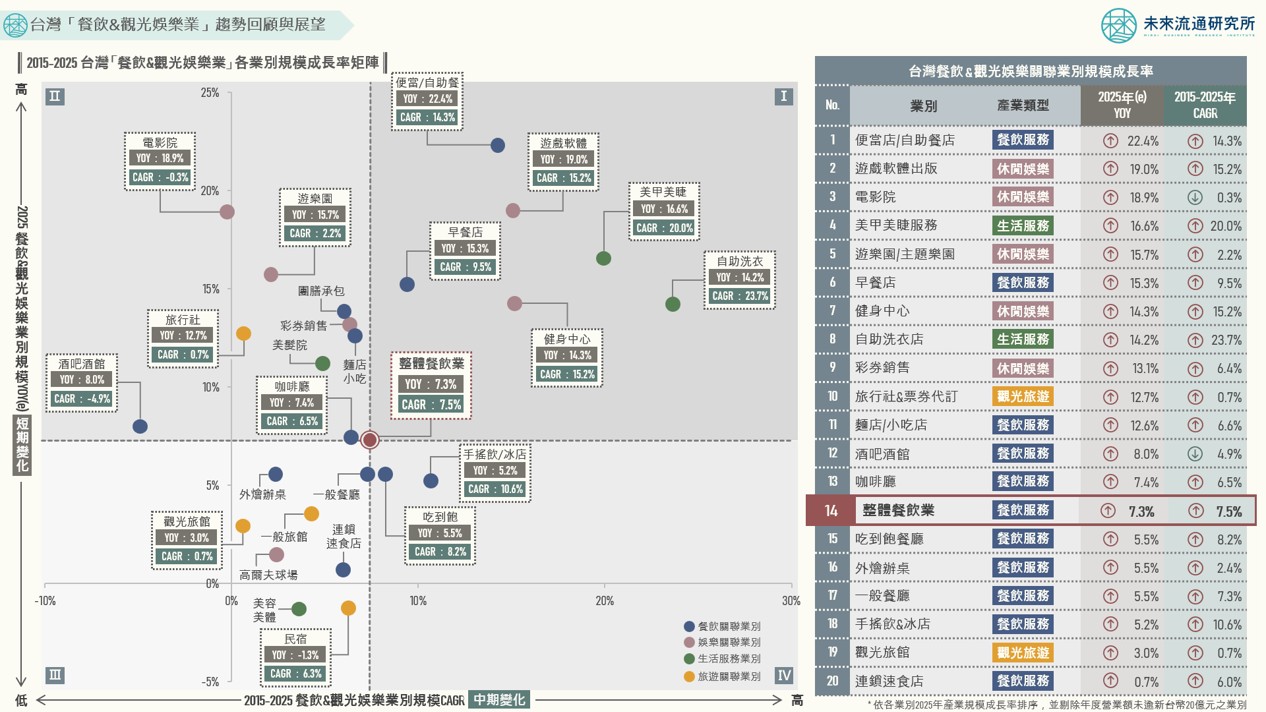

4個「台灣餐飲&觀光娛樂業趨勢回顧展望」關鍵情報: 💡第一象限(中期成長高、短期成長高):便當店、早餐店、遊戲軟體出版、美甲美睫、自助洗衣、健身中心 💡第二象限(中期成長低、短期成長高):麵店、咖啡廳、酒吧、美髮院、彩券銷售、遊樂園、電影院、旅行社 💡第三象限(中期成長低、短期成長低):一般餐廳、外燴辦桌、連鎖速食、旅館民宿、高爾夫球場、美容美體 💡第四象限(中期成長高、短期成長低):吃到飽餐廳、手搖飲/冰店

3個「2024 台灣物流&交通產業市佔率」關鍵情報: 💡陸上運輸&倉儲:宅配快遞、綜合物流業集中度提升,倉儲業長尾效應顯著;統一速達、嘉里快遞、遠雄自貿港市佔成長較高 💡海空運輸&報關:海運業貨櫃三雄寡佔態勢加劇;航空業「星宇效應」顯著;承攬業產業集中度顯著攀升、大型業者成長亮眼 💡大眾交通運輸:軌道運輸業展現高度集中&自然獨占特性,高鐵、高捷成長亮眼;公車客運&計程車業成為MaaS新戰場 分析交通與物流次產業別市佔率結構有助於了解該業別競爭型態、企業策略成效差異化以及外部環境對於供需結構所構成的長期影響。因此,市佔率變化不僅代表個別企業在運能網絡、服務品質、價格策略與技術投入等方面的競爭優勢,透過連續年度比較更能夠進一步辨識出所在業別的生命週期階段,可作為制定產業策略、投資評估與政策規劃的重要參考基礎。

3個2024台灣「物流&交通全體次產業結構數據」關鍵情報: 💡資產型運輸業&輔助承攬業展現雙位數成長:海洋水運、貨運承攬、船務代理、報關服務規模全面回升;航空運輸業增幅放緩 💡內需型物流&客運領域成長分化:倉儲業增長顯著;汽車運輸業、軌道運輸業、快遞外送業溫和擴張;郵務配送規模持續下跌 💡產業收支盈虧:整體產業營利率攀升,航空運輸輔助業、海洋水運、船務代理盈利率顯著提升;公車客運為唯一虧損業別 物流&交通產業在產業經濟研究領域中普遍被視為領先指標(Leading

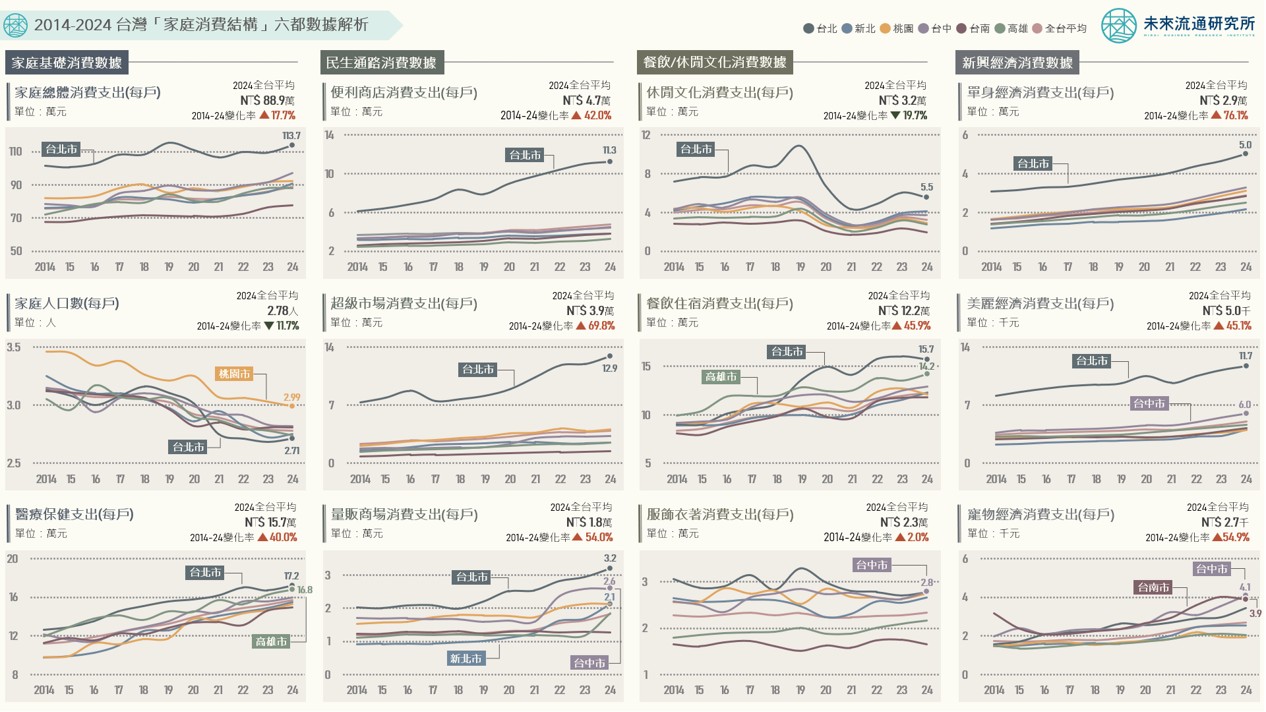

4個2014-2024台灣「家庭消費結構」六都數據解析關鍵情報: 💡家庭基礎消費:近10年每戶消費總額與醫療支出分別成長17.7%及40.0%;2024年六都首度全數進入「每戶三人以下」時代 💡民生通路消費:近10年民生通路消費穩健成長、每戶超市支出額攀升69.8%最為顯著;2024年每戶超商支出達NT$4.7萬居冠 💡餐飲&休閒文化消費:近10年每戶休閒文化支出額下滑19.7%;2024年餐飲住宿消費額躍升45.9%至NT$12.2萬新高 💡新興經濟消費:台北市與台中市為單身經濟及美麗經濟消費主力;台中市與台南市展現亮眼寵物消費實力