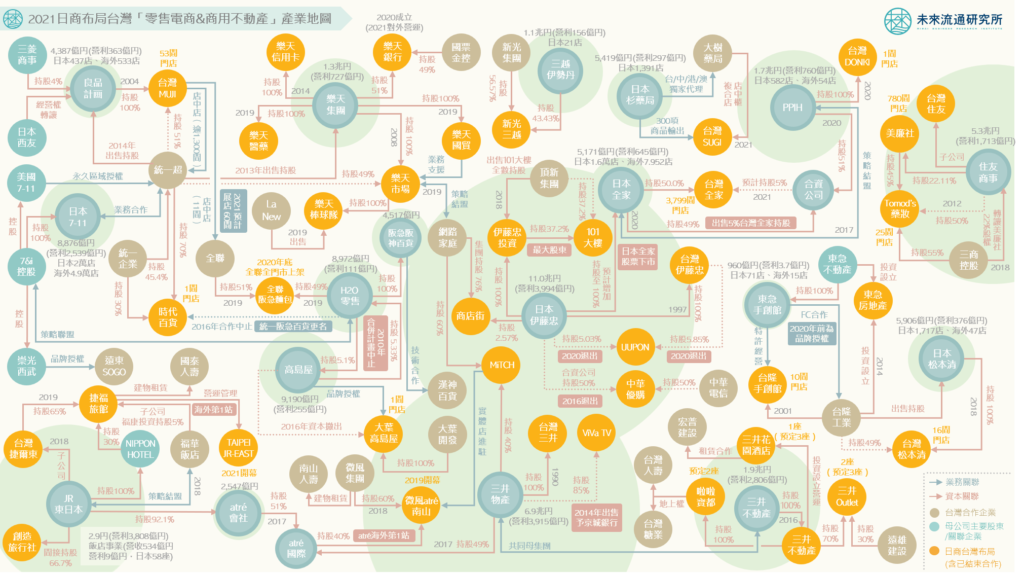

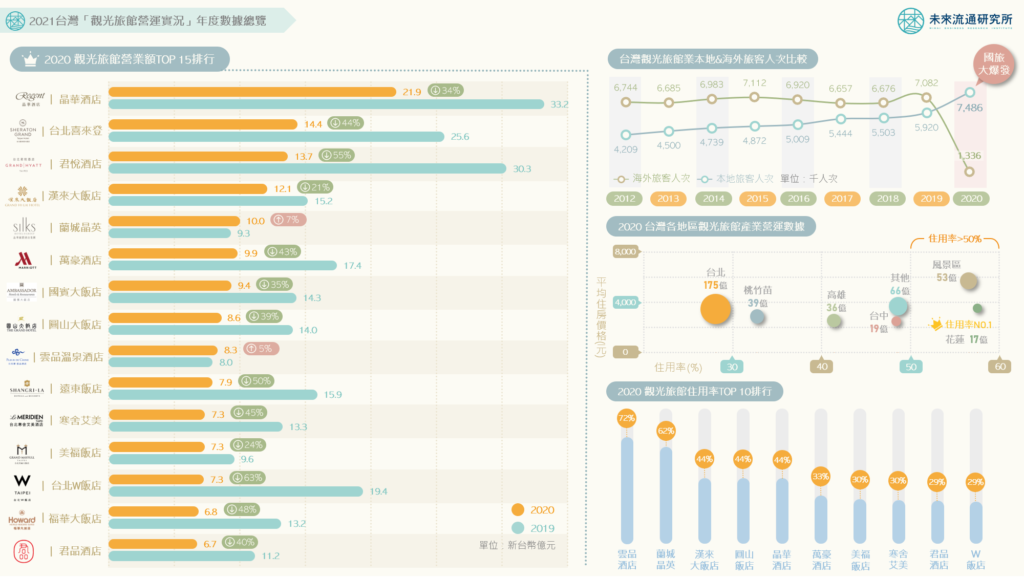

【商業數據圖解】台灣「觀光旅館營運實況」年度數據總覽

3個台灣「觀光旅館營運實況」年度數據新情報news! ? 2020年台灣觀光旅館業營業額重挫32%,產業規模創下10年新低 ? 台北成為疫情衝擊重災區:觀光旅館平均住用率跌至28%、平均住房價格衰退21% ? 國旅人次年增26.5%創下歷史新高,但仍無法彌補海外旅客人次驟降81%嚴峻挑戰 各國嚴格實施邊境管制影響下,觀光旅館業成為最直接面對疫情衝擊的產業之一。即使在疫情管控相對得宜的台灣,仍因海外旅遊人潮急遽縮減,導致旅館產業陷入艱難處境。在疫情影響最為嚴峻的2020年4月,台灣觀光旅館業整體住用率甚至一度降至15%的低點。雖然2020下半年受惠於國旅潮爆發拉升住用率回穩,但全年觀光旅館業營業額仍難擋疫情造成的龐大衝擊,整體規模與2019年相較重挫32.4%,產業規模退縮至2010年水準,創下10年來新低。 2020下半年迎來的報復性國旅浪潮,成為台灣整體觀光產業注目焦點。但於此同時,多位觀光業專家前輩不斷提醒,雖然國旅潮確實能夠發揮及時雨功效,緩解產業於疫情期間受到的損害,但伴隨而來的潛在風險亦不可忽略,無論是過度側重單一市場、或是因短期內旅客潮暴漲導致旅遊品質價高質低等,均無法引導產業走向持續性健全發展的正確方向。 未來流通研究所團隊應用產業數據分析觀光旅館營運實況亦發現到,雖然國旅浪潮確實拉高旅遊人次並提升旅館住用率,但整體觀光旅館產業卻同步面臨到多項「結構性虛胖」問題:例如做為國旅熱點的風景區與花蓮地區旅館住用率暴增,但觀光旅館產業規模最為集中的北部都會區,卻仍持續深陷住用率低迷困境;此外,雖然觀光旅館業單月服務旅客人次於2020年8月後已超越疫情前水準,但整體產業營收卻未得以同步回升,不僅印證上述觀光業專家所提出的產業觀察,也顯示仍有相當一部分國旅市場是由低價競爭、高額折扣所構成。 不過,即使面臨2020年的疫情高壓,仍有不少觀光旅館業者應用過人的經營能力與行銷創意穩定營運表現。例如晶華、寒舍、六福、圓山、誠品行旅、美福與君悅等多家觀光旅館業者,結合精緻包裝與餐飲實力,以「零售食品禮品化」策略切入禮品餽贈市場,藉此拓展營收來源;晶華酒店則是將自身定位由國際觀光旅館轉型為「城市度假飯店」,推出多項關聯行銷方案,並與超商龍頭業者7-11合作推出聯名即食商品,將旗下餐飲業務導入超商鮮食販售體系,成功將飯店精緻服務融入民眾日常生活;而礁溪老爺酒店則是在疫情下趁勢主打旗下星級露營車服務,掌握防疫度假商機。 此外,我們也觀察到,在疫情重挫觀光旅館產業的同時,仍有部分業者選擇危機入市,例如台北捷運公司預計投資逾新台幣20億元跨入「智慧科技飯店」;中華郵政投入近6億元於台中七期興建大型旅館,做為資產活化策略;日商三井不動產旗下三井花園飯店選擇在2020年如期開幕等,加上預定於2021年開幕的JR東日本大飯店台北、和苑三井花園飯店籌備中的2項新據點、以及投資金額高達新台幣60億元的高雄日航酒店等,可以預期異業跨足與外商投資(日商為主)將成為2021年台灣觀光旅館產業另一項值得關注的趨勢。 為深入了解疫情下台灣觀光旅館產業營運情勢,未來流通研究所團隊應用多項產業數據分析台灣2020年觀光旅館業營運實況,除盤點TOP 15觀光旅館業者營運績效外,也同步納入歷年旅客人次漲跌趨勢、各地區平均住房率、平均住房價格等產業關鍵指標,做為觀測台灣觀光旅館產業發展之參考基礎。 2020年台灣觀光旅館業營業額重挫32%,產業規模創下10年新低 台灣觀光旅館產業經歷10年穩健成長,產業規模由2010年新台幣430億成長至2019年已達近600億元,每年服務旅客人次亦同步自971萬成長至1,300萬人次。然而2020年在疫情衝擊下,海內外旅客人次驟減,整體產業規模意外退縮至10年前水準。 2020年台灣整體觀光旅館產業規模年減32.4%,僅新台幣405億元,甚至略低於2010年時的產業規模,產業特色關鍵數據亦同步下跌:整體住用率自2019年的66.9%降至38.8%,服務旅客人次自1,300萬跌至882萬人次,平均住房價格亦自新台幣3,763元跌至3,608元。 觀察2020年台灣觀光旅館營業額TOP 15排行,可以看到台北地區大型觀光旅館佔有顯著的高營收優勢。前15大業者中,僅3家外縣市業者進榜,分別為第4名漢來大飯店(高雄地區)、第5名蘭城晶英(其他地區)、以及第7名日月潭雲品酒店(風景區)。單一業者營業規模方面,第一名由晶華酒店蟬聯冠軍,但2020年營業規模降至新台幣21.9億,年減33.9%;其次為台北喜來登,營業規模降至14.4億元,年減43.7%;第3名為君悅酒店,營業規模降至13.7億元,年減54.9%。 不過,雖然2020年前15大旅館業者營收普遍陷入衰退,仍有2家業者營收表現逆勢成長,分別為主打親子假期住宿的蘭城晶英酒店,營業規模達新台幣10.0億,年成長7.3%;以及座落於日月潭風景區、強調「宅度假」概念的雲品溫泉酒店,營業規模達新台幣8.3億,年成長4.5%,成為疫情下少數成功突圍的品牌。 雖然面對總體產業系統性災難,但2020下半年疫情逐步解封,產業迎來復甦曙光。整體住用率自4月份僅15%的低點,至年底已回升至45%。12月份風景區觀光旅館住用率甚至反彈至60%,已接近疫情前水準。可以看出在國旅熱潮帶動下,以短期旅行為訴求的風景區、花蓮地區成為最主要的受惠對象,不過,以商務旅行及都會觀光為主、且過往多以國際旅客為營運主力的台北地區旅館產業則仍深陷泥沼。 台北成為疫情衝擊重災區:觀光旅館平均住用率跌至28%、平均住房價格衰退21% 進一步觀察台灣各地區主要觀光旅館經營實況可以看到,2020全年以台北地區旅館住用率最低,僅28.1%,平均住房價格下跌至新台幣3,480元,年減20.6%。顯示在無法彌補海外商務及遊客大幅衰退所形成的缺口影響下,以台北為首的都會區觀光旅館產業成為此次疫情中受損最嚴重的重災區。 必須注意的是,台北地區為台灣觀光旅館產業家數及產業規模最密集的地區。換言之,台北觀光旅館經營情勢高度掌握著台灣整體旅館產業發展榮枯,由於持續低迷的都會區旅館住用率對整體產業已形成相當衝擊,不利於整體產業健全發展,因此成為2021年旅宿業政策性補助規劃以都會區為優先考量的基礎因素之一。 另一方面,與仍深陷泥沼的都會區旅館業截然不同,以國內短期旅行為主要訴求的花蓮地區及風景區旅館則於2020下半年迎來顯著復甦,成為2020全年住用率唯二超過50%的地區,平均住房價格也以風景區旅館榮登各地區之冠,達新台幣5,707元,與2019年相較逆勢成長9.5%。各地區觀光旅館營運實況數據整理如下: ①台北地區:觀光旅館產業規模達新台幣175.1億元、年減45.6%,全年住用率28.1%,平均住房價格新台幣3,480元,年減20.6%。代表業者為晶華酒店,2020年營業規模為新台幣21.9億元,年減33.9%;其次為台北喜來登,營業規模新台幣14.4億元,年減43.7%。 ②風景地區:觀光旅館產業規模達新台幣52.8億元,與2019年相較逆勢成長1.5%,全年住用率56.5%,平均住房價格新台幣5,707元,年成長9.5%。代表性業者為日月潭雲品溫泉酒店,2020年營業規模為新台幣8.3億元,年成長4.5%;其次為墾丁凱撒大飯店,營業規模新台幣60.0億元,與2019年營收持平。 ③桃竹苗地區:觀光旅館產業規模達新台幣39.2億元、年減27.5%,全年住用率32.7%,平均住房價格新台幣2,868元,年成長6.1%。代表性業者為新竹喜來登,2020年營業規模為新台幣6.1億元,年減42.7%;其次為新竹國賓大飯店,營業規模為新台幣4.8億元,年減29.9%。 ④高雄地區:觀光旅館產業規模達新台幣36.5億元、年減31.3%,全年住用率41.4%,平均住房價格新台幣2,550元,年成長6.9%。代表性業者為漢來大飯店,營業規模為新台幣12.1億元,年減20.6%;其次為高雄國賓大飯店,營業規模為新台幣5.8億元,年減26.2%。 ⑤台中地區:觀光旅館產業規模達新台幣18.9億元、年減25.3%,全年住用率48.4%,平均住房價格新台幣2,496元,年減2.0%。代表性業者為台中長榮桂冠酒店,營業規模降為新台幣4.5億元,年減26.9%;其次為裕元花園酒店,營業規模為新台幣4.1億元,年減23.0%。 ⑥花蓮地區:觀光旅館產業規模達新台幣16.7億元、與2019年相較逆勢成長5.5%,全年住用率57.5%,平均住房價格新台幣3,518元,年減3.9%。代表性業者為瑞穗天合國際觀光酒店,營業規模為新台幣6.4億元,由於2020年為瑞穗天合於天成飯店集團開幕經營後第一個完整營運年度,營收逆勢年成長47.3%;其次為遠雄悅來大飯店,營業規模為新台幣5.7億元,年成長4.0%。 ⑦其他地區:觀光旅館產業規模達新台幣65.8億元、年減14.7%,全年住用率48.6%,平均住房價格新台幣3,683元,年成長2.9%。代表性業者為蘭城晶英酒店(宜蘭地區),營業規模為新台幣10.0億元,年成長7.3%;其次為香格里拉台南遠東國際大飯店(台南地區),營業規模為新台幣5.7億元,年減20.8%。 國旅人次年增26.5%創下歷史新高,但仍無法彌補海外旅客人次驟降81%嚴峻挑戰 支撐2020年國旅爆發的基礎,除旅遊補助外,還包括了積累多年的背景:台灣觀光旅館本地旅客數量近10年穩定攀升,由2010年的377萬人次成長至2019年已達592萬人次,10年內成長幅度高達57.0%,遠超過觀光旅館海外旅客數量同期間成長幅度(19.2%)。尤其近3年觀光旅館本地旅客數量急起直追,與海外旅客每年數量差距已縮減至120萬人次以內。 2020下半年疫情逐步解封,加上7月1日國旅補助開始發放,拉動國旅人次迎來噴發式成長。台灣觀光旅館本地旅客數量2020全年成長至749萬人次,年成長26.5%,創下台灣觀光旅館本地旅客數量歷史新高紀錄。不過,觀光旅館海外旅客數量則崩跌至134萬,年衰退幅度高達81.1%,對台灣整體觀光旅館業仍形成相當嚴峻的挑戰,總計2020全年台灣整體觀光旅館旅客人次衰退幅度仍達到32.1%。 此外值得一提的是,除住房業務外,近年台灣整體觀光旅館業餐飲收入佔比已高達44%。因此2020年在住房收入大幅縮減的情況下,衰退幅度相對較小的餐飲收入意外成為部分觀光旅館業救生圈。2020年整體觀光旅館業餐飲收入佔比成長至52%。甚至有5家觀光旅館餐飲收入佔比超過70%,分別為國賓大飯店(餐飲收入佔比84.2%)、台北美福飯店(餐飲收入佔比80.8%)、台北君品酒店(餐飲收入佔比78.0%)、台北寒舍艾美酒店(餐飲收入佔比71.8%)、以及台北喜來登大飯店(餐飲收入佔比70.8%)。 餐飲服務原本即為台灣觀光旅館業重點特色,以觀光旅館品牌自營的各式自助餐廳、高級餐廳、宴會廳、商務活動廳均備受市場好評。漢來大飯店甚至將餐飲事業部拆分為專業餐飲公司「漢來美食」,並於2017年獨立上市。不過,在疫情帶來的衝擊下,2020年台灣整體觀光旅館業餐飲營業收入仍普遍衰退,惟衰退幅度低於住房收入,導致餐飲收入佔比大幅成長。以上述產業數據觀察為基礎可以看到,轉向餐飲布局雖確實有助於旅館業者創造出短期現金流的及時雨,但依舊非拯救整體觀光旅館業復甦的長遠戰略。 下載完整圖解情報請前往:https://reurl.cc/Kx3Wxm 資料來源:未來流通研究所 相關文章 Relevant Articles 【商業數據圖解】台灣「觀光旅館營運實況」年度數據總覽 2021/02/25 2021【商業數據圖解】台灣「觀光旅館營運實況」年度數據總覽 2021/02/25 2021【產業地圖圖解】一張圖看懂日商對台「零售電商&商用不動產業」策略布局 2021/02/02 【產業地圖圖解】2020年度總盤點,哪些產業在疫情下迎來劇變? 2020/12/22 【產業地圖圖解】2020年度總盤點,哪些產業在疫情下迎來劇變? 2020/12/22 【商業數據圖解】解析台灣餐飲外送平台關鍵數據的商業意涵 2020/12/02