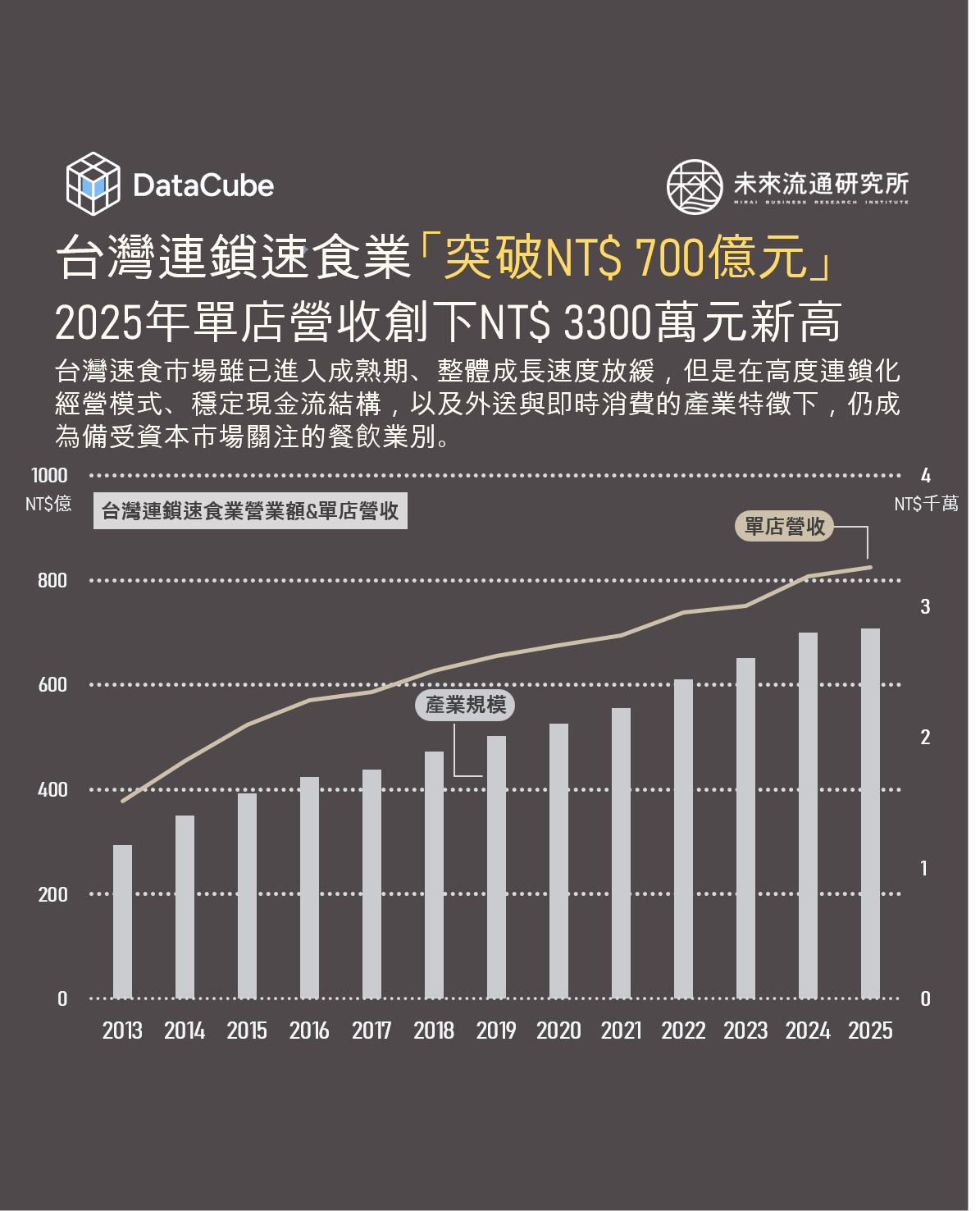

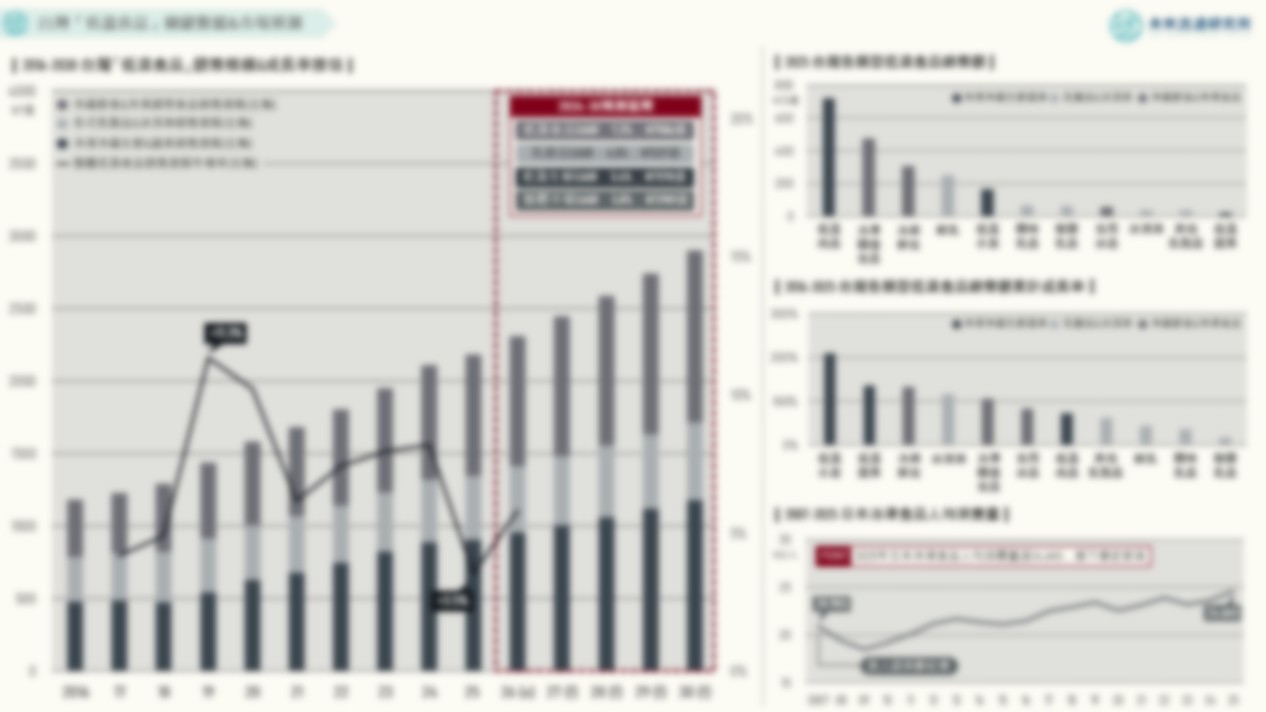

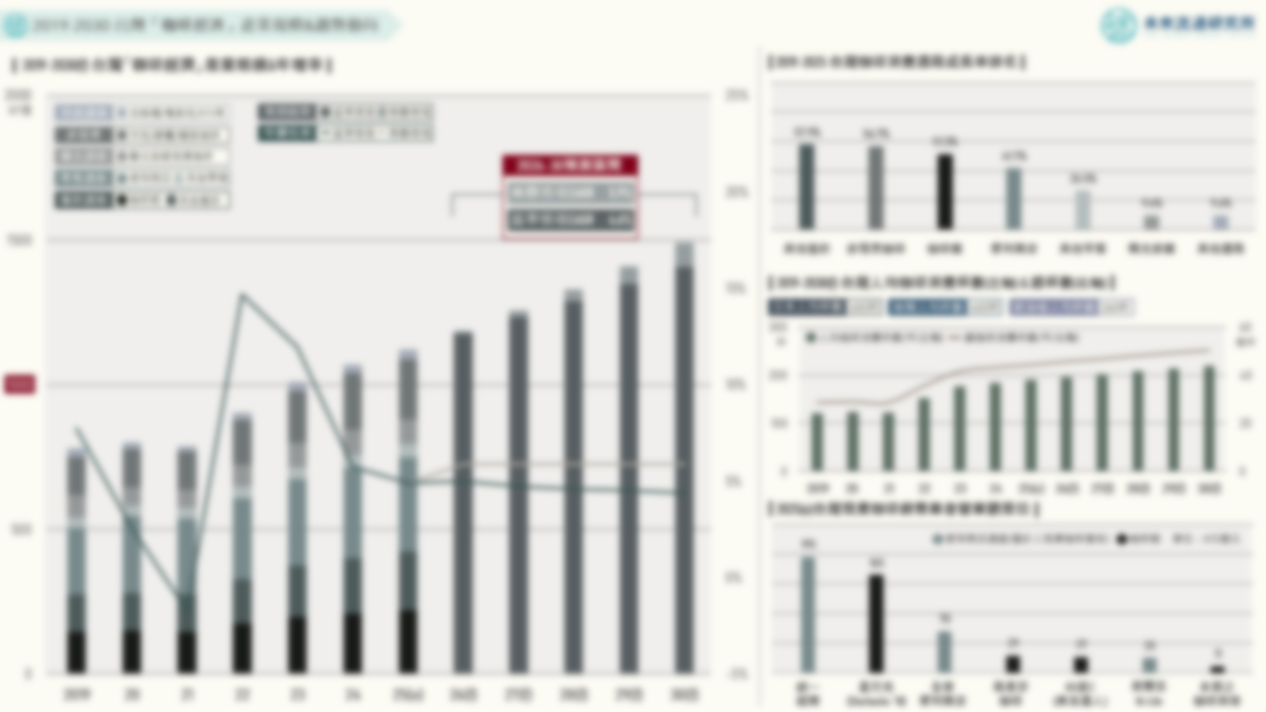

台灣連鎖速食店產業於2013至2025年間展現長期且穩定的擴張趨勢,整體銷售額由NT$293.0億成長至NT$707.6億元,12年間累計成長幅度達141.5%,產業規模正式突破700億元大關,成為台灣外食市場中最具規模經濟與系統化能力的代表性業別之一。 從成長軌跡觀察,2014至2016年間為產業高速擴張階段,整體營運規模與單店營收同步顯著攀升,反映出台灣外食人口持續增加、都會生活節奏加快,以及國際品牌與本土連鎖體系加速滲透所帶來的市場紅利。值得注意的是,台灣連鎖速食店業的成長並非單純建立於展店數量擴張,而是同步推動單店營運效率提升。2013年單店營業額僅NT$1,500萬元,至2025年已提升至NT$3,300萬元,12年間翻倍成長;尤其2022年後單店營收普遍維持在NT$3,000萬元以上高檔區間,顯示市場雖逐步邁向成熟,單店產值仍持續提高。除反映價格調升因素外,更代表產業經營模式已由過去的快速展店邏輯,轉向高坪效、高翻桌率與高數位化導向的效率型競爭。 從數據變化亦可明顯看出,台灣速食業已不再只是平價餐飲服務,而是結合外送平台、行動點餐、會員經營與供應鏈整合能力的高效率零售餐飲系統。尤其疫情期間的市場表現,更凸顯大型連鎖速食體系的營運韌性。2020至2021年間,在整體餐飲市場普遍受衝擊背景下,速食店業銷售額仍維持4%至6%間的正向成長,單店營收亦同步提升。相較內用型餐飲業者,連鎖速食品牌憑藉標準化作業流程、外帶外送適配性,以及中央廚房與冷鏈物流體系等優勢,反而在疫情期間加速提升消費者滲透率。值得一提的是,此階段亦成為產業數位轉型的重要分水嶺,包括APP點餐、自助點餐機、第三方外送平台合作,以及會員數據經營等模式,逐漸由加值服務轉變為產業標準配置,成為強化單店營運效率的重要槓桿。 2023年後,台灣連鎖速食店業逐步進入高基期下的效率競爭階段。在疫情後外食需求回升,以及通膨推升客單價等因素帶動下,市場規模仍維持穩健成長。不過,2025年銷售額年增率降至1.1%的近年低點,但同期單店營收仍成長2.2%,並創下NT$3,300萬元歷史新高,顯示產業雖整體擴張速度趨緩,但單店經營能力仍持續優化。此一現象通常意味著市場逐步接近成熟與飽和,業者競爭焦點由門市數量擴張,轉向以客單價提升、數位會員經營與營運效率優化為核心的成長模式。此外,外食產業近年持續面臨租金、人力與原物料成本高檔化壓力,也使部分品牌展店策略轉趨保守,進一步壓抑整體市場增幅。 根據媒體報導,怡和集團正評估出售香港與台灣地區肯德基與必勝客特許經營權,潛在買家包括凱雷集團、百勝中國與統一企業等大型資本與通路體系。對大型資本而言,台灣速食市場雖已進入成熟期、整體成長速度放緩,但是在高度連鎖化經營模式、穩定現金流結構,以及外送與即時消費的產業特徵下,仍成為備受資本市場關注的餐飲業別。