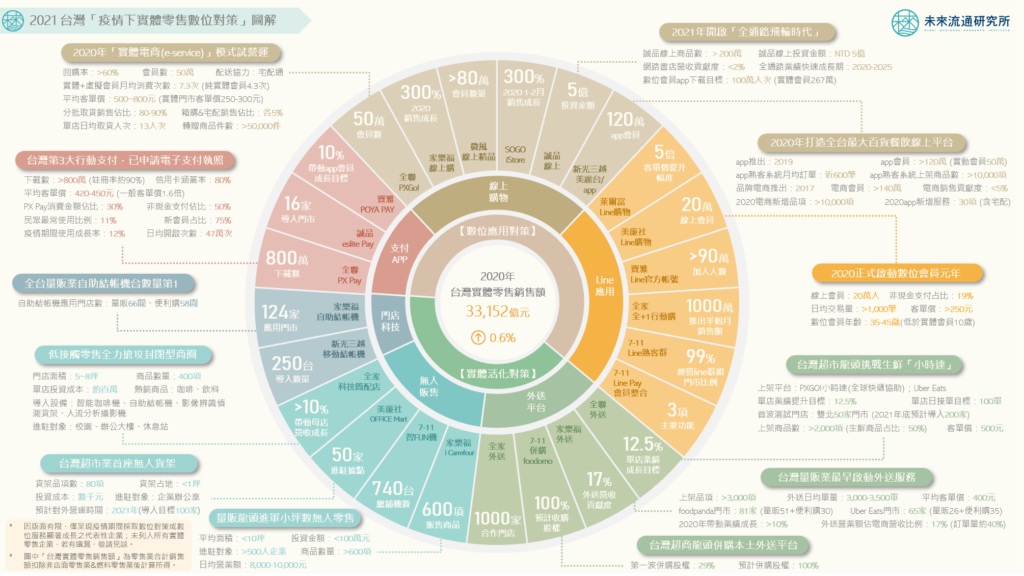

3個台灣「疫情下實體零售數位對策」新情報news! 💡「行動數位應用」&「聯手外送平台」成為實體零售數位對策重點 💡 Line關聯應用異軍突起,「個人化」行動數位零售生態圈快速成形 💡 疫情下無人零售話題捲土重來,由「進攻型方案」轉為「對策型方案」 2020年受到疫情衝擊,台灣實體零售業上半年遭受到前所未有的艱鉅挑戰。若扣除非店面零售業及關聯度較低的燃料零售業,2020年Q1與Q2台灣實體零售銷售額分別衰退1.2%與5.0%。尤其以免稅店為主的其他專賣零售業,因受到邊境管制的影響,跌幅分別高達24.0%與33.2%。 實體零售業中銷售佔比達40%的綜合零售業(包含超商、超市、量販、百貨等4大業態),也因受到百貨公司營收大幅下滑的影響,Q2合計營收出現4.0%的跌幅,可以說是台灣綜合零售業近10年來少見的顯著衰退,反映出疫情對於實體零售業帶來的損害。 不過,實體零售業於2020下半年迎來顯著反彈。整體產業Q3銷售額與去年同期相較成長5.6%,10月與11月也分別年增4.7%與2.7%,有效彌補了上半年的營收虧損。總計2020年前11個月合計銷售額已突破新台幣3兆元,與去年同期相較甚至出現0.5%的微幅成長。 實體零售各項次產業中,除以境外觀光客為主要銷售對象的專賣零售業持續衰退外,其他業別第三季後幾乎全數轉進正向成長。其中具遞延消費議題的服飾零售與文教娛樂商品零售業,Q3成長幅度更是高達兩位數,文教娛樂商品銷售年成長表現甚至突破20%。 2020下半年至2021年期間,由於海外觀光遊客尚未回流,但同期間台灣民眾生活與工作型態已普遍恢復正常,形成觀測台灣純內需消費變化與偏好的重要時機點。我們可以看到,支撐實體零售業下半年順利迎來銷售成長的主因,除了疫情控制得宜與遞延的報復性消費潮外,「第3支柱」則是來自於實體零售業於疫情期間針對變動的消費模式而採取的數位對策取得成效。 未來流通研究所爬取2020-2021年疫情影響期間內,台灣主要實體零售企業所採取的數位對策內容,區分為以線上應用情境為主的「數位應用對策」以及結合線下門店空間的「實體活化對策」,再劃分為6項重點對策方向,並進一步提出3點分析觀點供參考。 「行動數位應用」&「聯手外送平台」成為實體零售數位對策重點 盤點台灣主要實體零售企業採取的數位對策類型可以發現到,涵蓋支付app、線上購物、以及Line關聯服務的「數位應用對策」獲業者採用比例較高。尤其在台灣高智慧型手機滲透率的基礎上,以行動數位應用為中心所延伸出的多元服務(如購物、支付、行銷、集點等)相當受到青睞。至於結合實體零售既有門店空間的「實體活化對策」,則以聯手外送平台的做法最獲得最多企業採用,其次則是無人零售創新技術與服務模式,同樣成為實體零售業應對疫情的策略重點。 首先在數位應用對策方面,受到民眾大幅降低外出購物頻率、轉而將消費途徑轉向線上的影響,不少實體零售業者選擇最為單刀直入的做法:投入建置或大幅強化線上通路經營,透過上架第三方電商平台或建置品牌電商網站,以在實體活動受限期間,維持與消費者間不間斷的互動聯繫,藉由擴充線上購物通路彌補實體門店所遭受的衝擊。 例如長期側重於實體場域經營的誠品,2020年關閉9家門市後,轉而將資源大量投注至線上通路經營。包括下半年陸續推出的全新誠品人app、自有行動支付eslite Pay等,並於12月宣布以投入5億元打造的品牌電商「誠品線上」為核心,引領誠品進入「全通路飛輪時代」。 而同樣高度著重在實體門店經營的百貨業者,也在2020年加速結合各項數位資源應用。例如新光三越於疫情期間快速搭建出以「行動app」與「beauty STAGE品牌電商」雙箭頭為核心的數位對策;微風百貨也在2020年末推出「微風精品線上」電商平台,藉此開拓出線下門市以外的營收來源。顯見在疫情持續影響消費者購物與生活模式的趨勢下,實體零售業將疊加線上通路做為延伸創造營收的做法,已成為最直接且迫切的共通性策略轉向。 除了直接開拓第二營收戰線的線上購物對策外,「支付app」也是實體零售數位應用對策中相當重要的一環。主因之一在於疫情期間消費者為降低感染風險,刻意轉向使用低接觸支付方式。疫情期間除了過去幾年來眾多實體零售業者已推出的支付工具全面強化外,2020年市場持續迎來誠品eslite Pay、寶雅POYA PAY的進場。 我們可以看到,台灣大型流通業者在支付工具方面的策略布局意向已越來越顯著。特別值得注意的是,台灣電支使用人數已於2020年8月正式突破1,000萬人,成長幅度高達77.46%,部分實體零售業者開始跨界搶進電子支付服務,一舉將支付app由防守型數位對策推進成為零售企業的強勢進攻型戰略。例如全聯PX Pay、全家My FamiPay/Fami錢包等,都已遞件申請電支執照。 無論是2020年下載數已突破800萬的全聯PX Pay,或是擁有超過200萬名支付使用會員的全家,由於零售企業本身即擁有龐大的會員數據與消費資訊,若後續順利新增可於外部場域通用的電支功能,預估對於企業內部消費、整體實體零售產業、電支產業以及金融業都將帶來不小的影響。 實體門店活化對策方面,目前最多零售業者選擇的做法為與外送平台合作,將能夠延伸觸及消費者的配送到宅服務納入成為實體門店銷售、線上電商平台以外的「第3通路」。 相較於純線上電商平台,實體零售業者發展到府服務的最大優勢即在於綿密的門市網絡,不需投入重資本建置衛星倉等基礎設施,僅透過門店作業流程與人員配置的調整,即能夠將一部分的門市空間轉化為靠近消費端的發貨基地,再搭配外送平台的短鏈配送功能,便能夠快速形成門店商品宅配到府的新服務型態。2020年台灣消費者使用外送平台的頻率大幅提高,用戶基礎快速擴大,實體零售業者在此刻的進場,預期將能夠取得不錯的成效。 例如率先於2019年底與外送平台合作的家樂福,2020年每日外送訂單已超過3,000單,外送訂單占整體電商營業額貢獻度已達17%;而全家便利店與foodpanda的合作店家,也已突破1,000家規模。此外,2021年1月超市龍頭全聯宣布正式啟動外送服務,預計2021年底將有200家全聯門店可提供消費者快速外送服務,不僅有助於擴大台灣日用品、生鮮食品的外送規模,也使全聯的數位布局更加完整。 特別值得一提的是,2021年7-eleven(統一超)宣布收購本土外送平台foodomo全部股權,這項收購案突破了實體零售企業與外送平台過往多以外部合作為主的模式,不僅強化統一集團在「生活全通路」的領先策略布局,統一超旗下各零售事業群(如7-eleven、康是美、聖德科斯等),也能夠應用集團內部新增的外送服務,進一步鞏固本業的數位對策。 Line關聯應用異軍突起,「個人化」行動數位零售生態圈快速成形 進一步觀察2020年零售數位對策可以發現到,以國民軟體Line為核心的關聯應用正在異軍突起,尤其是Line購物(導購型行動電商)、Line Pay(行動支付)、以及Line官方帳號(行銷、會員)3大功能,在打造數位生活與商務基礎設施的功能上取得成效,加上Line在台灣擁有超過90%的滲透率、高達2,100萬用戶數的龐大基礎,成為許多實體零售企業數位對策布局中的關鍵拼圖。 Line在台已發展成為橫跨通訊、娛樂內容、數位行銷、電子商務、金融科技、虛實融合OMO等6大服務領域的應用程式。除了原有的Line app外,Line於2019年12月與2020年7月推出Line Pay與Line購物2項獨立應用程式,象徵著Line自通訊功能延展至購物、支付等多元生活應用的策略意向。而在Line本身的應用中,2020年則推出官方帳號分眾+功能,協助企業透過官方帳號進行精準行銷。 Line希望將打破線上線下界限、發展OMO的策略方向做為下一個成長支柱的計畫,與疫情下實體零售企業希望借助線上數位服務,更精準直接連接終端消費者的對策方向產生共同交集,形成不少指標型零售企業採用Line服務的推動力。例如屈臣氏、家樂福、萊爾富、美廉社、特力集團等,均與Line購物達成合作關係,而寶雅則是選擇以Line官方帳號做為疫情下的行銷重心。至於7-eleven、全家則是透過Line原生的通訊功能,發展出熟客群組、社群電商等多元服務,並且取得相當不錯的成效。 在Line直接連結、綁定大量用戶的獨特優勢基礎上,加上疫情促使擁有龐大會員基礎的實體零售企業加入行動數位戰場,將大量原本僅存在於線下的消費資訊與數據引入線上,進行更有效率的分類應用,相信這樣的趨勢有機會帶動台灣「個人化」行動數位零售生態圈快速成形。 疫情下無人零售話題捲土重來,由「進攻型方案」轉為「對策型方案」 實體門店活化對策中,另一項注目議題在於「無人零售」的捲土重來。2020年在疫情催化下,民眾自發性降低群聚、維持社交距離的消費模式形成,意外加速推進無人零售的商業應用進程。例如7-11於2018年推出的智FUN機,2019年10月總鋪機數約122台,至2020年10月已大幅成長至740台,2020全年可能突破1,000台的鋪設規模。 在這一波的無人零售應用中,主要應用型態包括智慧型販賣機(如7-11智FUN機、全家智慧販賣機)、智慧貨架(如美廉社OFFICE Mart),以及主攻封閉型經濟圈的小坪數無人商店(如全家科技簡配店、家樂福i Carrefour)。不過,不同於無人零售甫推出時強調融入多元尖端科技應用的定位,疫情下的無人零售概念更重視的是廉宜的投入建置成本、易於複製的店態配置、與母店通用的供應鏈運作、以及較低的消費者使用門檻。 例如家樂福i Carrefour投資成本在100萬元以下,美廉社的OFFICE Mart建置費用更僅需數千元,且占地不到1坪,消費者僅需掃瞄貨架QR-Code即可完成購買。此外,疫情下無人零售通路的營運目標也並非拓展出全新營收來源,而是藉由較低的投入成本與輕巧的店型,突破既有展店限制,補充強化原有店點(母店)的營收規模。 我們可以看到,疫情催生出的無人零售浪潮,正由以往的「進攻型方案」,轉為更符合現階段消費特性的「對策型方案」。雖然同樣是立基於各項無人技術的應用,但顯然更加重視「降低成本」與「增加銷售」的商業營運邏輯,目標在於透過無人技術提升零售消費的便利性與誘因,而不是以消費情境強調技術價值。 完整圖解分析全文下載請前往:https://reurl.cc/9ZER8j 資料註記: *因主圖版面空間有限,僅呈現2020-2021年疫情期間明顯採用數位對策或數位服務顯著成長之代表性企業,未列入所有實體零售企業,若有遺漏,敬請見諒。 *圖中「台灣實體零售銷售額」為整體零售業合計銷售額扣除非店面零售業&燃料零售業後計算所得。 資料來源:未來流通研究所 相關文章 Relevant