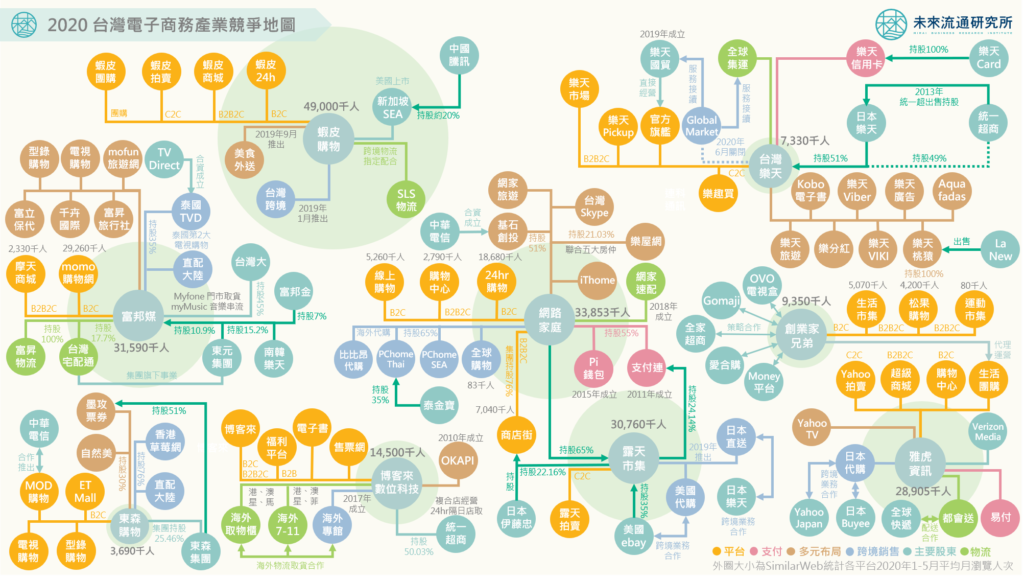

台灣電商集團生活服務生態圈布局

3個台灣「電商集團布局」新情報news! ? 補貼割喉一戰成名,蝦皮購物站穩台灣第一大電商平台 ? 戰線延燒,momo、PChome本土雙雄展開生態圈對抗 ? 台灣前10大電商平台,已有8家投入跨境銷售服務 2020年以來,電商產業成為各國疫情下少數逆勢成長的服務業別,趁著百貨商場、書店、餐飲、教育等各類型實體通路受挫,電商集團快速滲透各種生活服務需求,不僅吸納更多企業朝向線上經營移動,更成為觀察各國電商集團布局企圖的絕佳時刻。 研究團隊以SimilarWeb統計各平台2020年1-5月平均月瀏覽人次為排名基礎,繪製台灣前10大電商平台企業的布局地圖,包含蝦皮、網路家庭、富邦媒、露天市集、雅虎資訊、博客來、創業家兄弟(生活市集、松果購物)、台灣樂天、東森購物,以分析集團競爭樣貌。 登入會員即可下載文章 單篇購買 Single Purchase 會員登入 Login 相關文章 Relevant Articles 【產業地圖圖解】台灣「OMO電商全通路」產業地圖 2021/10/19 2021【產業地圖圖解】台灣「OMO電商全通路」產業地圖 2021/10/19 【產業地圖圖解】台灣「OMO零售全通路」產業地圖 2021/09/28 2021【產業地圖圖解】台灣「OMO零售全通路」產業地圖 2021/09/28 【商業數據圖解】2021H1台灣消費&生活商品TOP 20銷售變化排名 2021/09/24 2021【商業數據圖解】2021H1台灣消費&生活商品TOP 20銷售變化排名 2021/09/24