3個你不可不知的電商物流小秘密:

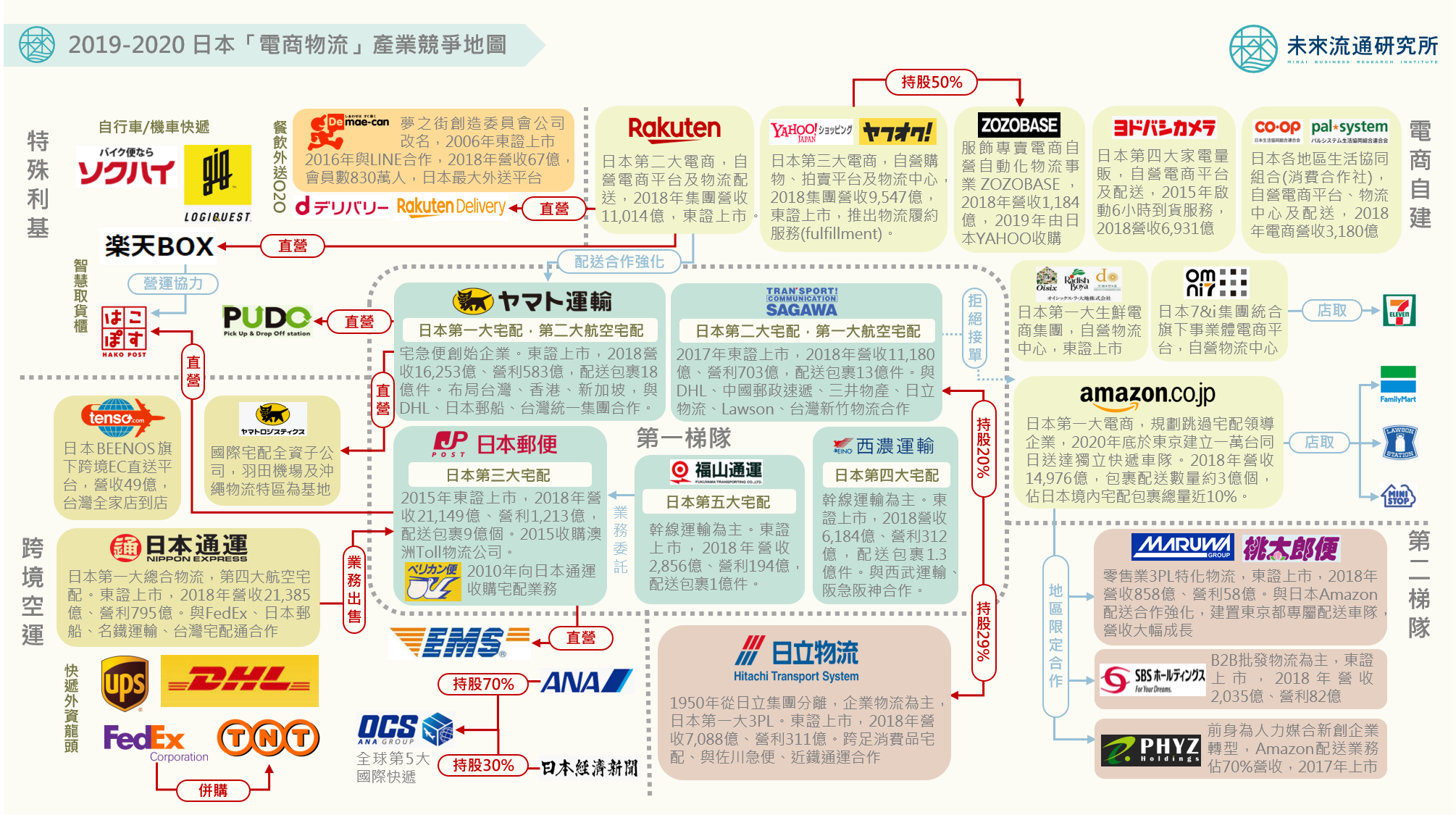

💡日本快遞包裹數量達43億件,年成長1.3%。宅配企業不堪負荷,與大型電商形成對立

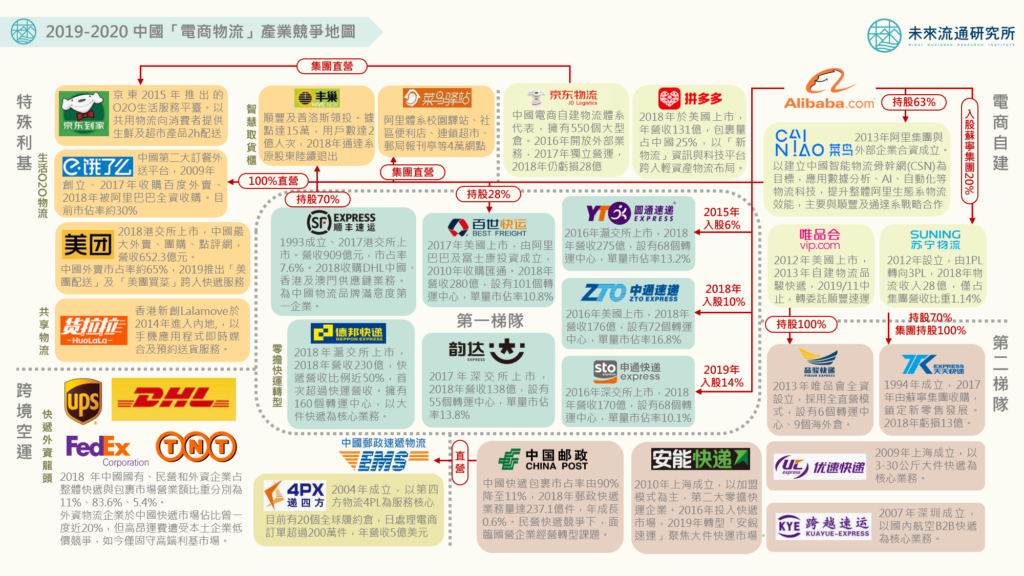

💡中國快遞包裹數量達507億件,年成長20%。阿里巴巴大量入股電商物流企業

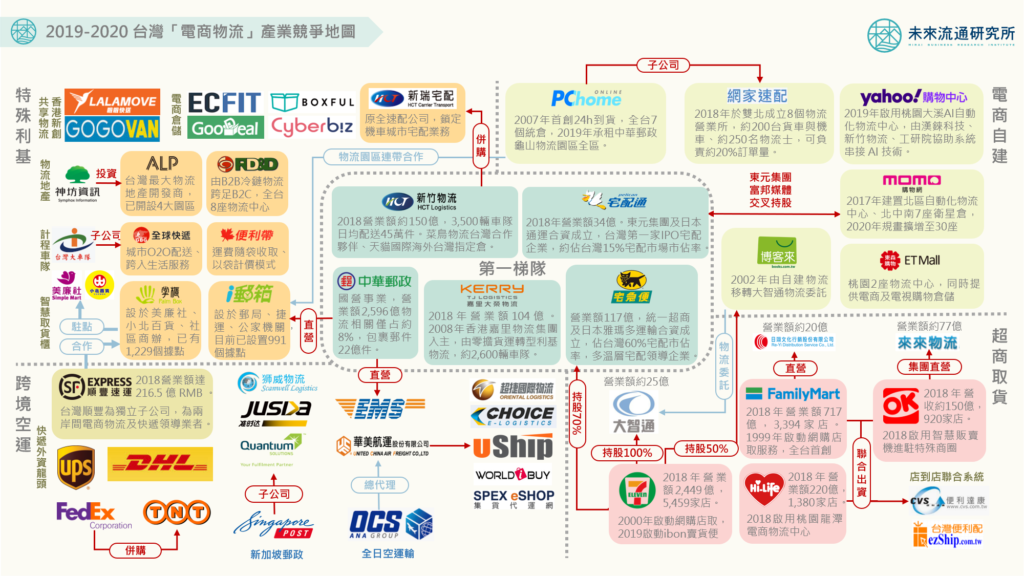

💡台灣快遞包裹數量約4億件,年成長4.8%。零售+電商+物流集團化競爭逐漸成形

亞洲電子商務的高速發展,不僅為物流產業帶來百年難得的成長際遇,更將豐富資本、人材與先進技術引入,為物流產業帶來質的提升。

不過,現階段物流服務仍建立在勞動力密集基礎之上,而近年受到高齡少子化趨勢影響,亞洲主要城市勞動人口規模不斷縮減,導致快速、廉宜且高品質的物流服務已經成為稀缺資源。因此全球許多大型電商企業紛紛將關鍵戰場轉移至物流領域,展開入股併購與策略結盟。

但對部分電商物流企業來說,卻也是苦痛成長的開始。

日本、中國、台灣的物流企業在與電商企業的相互競合下,分別採取了不同的策略手段,形成了不同的產業風貌。研究團隊應用產業數據爬蟲與分析工具,嘗試描繪出亞洲電商物流的產業圖象:

日本:宅配企業不堪負荷,與大型電商形成對立

日本宅配領導企業紛紛採取激烈手段,對抗大型電商的不合理配送業務。佐川急便率先自2013年起便拒接日本亞馬遜配送訂單,雖然配送量成長趨緩,但營利率卻自此一路攀升,甚至與龍頭企業雅瑪多運輸形成黃金交叉。雅瑪多運輸2017年也在工會壓力下開始拒接亞馬遜當日宅配訂單,並調升法人運費高達40%,試圖挽救低迷的獲利表現。由於日本大型宅配業者紛紛採取全年包裹配送「總量抑制」方案,使日本亞馬遜積極培養第二線替代服務商,形成物流與電商企業對立的產業競爭局面。不過,高壓的競爭環境也促使日本許多專注於城市最後一哩快速配送的新創企業誕生,為產業注入活力。

中國:阿里巴巴集團入股過半第一線電商物流企業

在高電商滲透率帶動下,近年中國快遞包裹數量已攀升至全球第1位,帶動當地第一線電商物流企業蓬勃發展,且近5年已全數上市。其中特別值得注意的是,電商龍頭阿里巴巴集團以雄厚資本力量為後盾,針對物流領域採取了大量入股策略,成為「四通」的主要股東,並以菜鳥網絡為核心,建立起智慧化物流網絡生態系。相對應的京東集團則選擇固守自建物流的重資本策略,2017年將京東物流獨立,開放承接外部物流業務,但目前仍陷於鉅額虧損中。

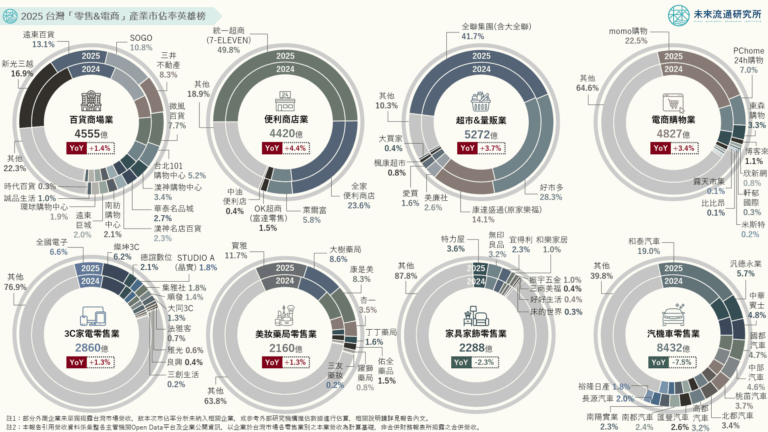

台灣:零售+電商+物流集團化競爭逐漸成形

台灣地狹人稠的高度城鎮化特色,使電商物流得以建立起覆蓋廣泛的快速配送服務,成為台灣鮮明的產業優勢。與全球趨勢相同,台灣大型零售與電商集團亦紛紛布局物流服務,集團化的競爭趨勢逐漸成形,例如統一流通次集團旗下大智通、統一速達、博客來電商及統一超店取;富邦媒體與東元集團交叉持股,旗下momo電商與台灣宅配通合作;PChome集團也進駐中華郵政物流園區,將合作「i郵箱取貨」服務共同上線。