3個你不可不知的台日連鎖餐飲業小祕密:

💡獨特商業模式突破獲利天花板:八方雲集、鼎泰豐、コメダ珈琲店

💡台日連鎖餐飲主要業態:台灣餐廳&外帶飲料、日本快餐速食&咖啡店

💡連鎖餐飲下一個戰場:雲端餐廳、自有品牌

近10年台灣餐飲集團積極上市櫃,幾乎每年都有餐飲業者在台IPO,從2010年美食達人、安心食品、王品及瓦城泰統,至近年的六角、漢來美食及豆府,甚至吸引日本藏壽司來台上市。不僅如此,台股餐飲上市企業業態多元化發展,從餐廳、外帶茶飲到速食業,接下來還有八方雲集的外帶快餐、揚秦國際(麥味登)的早餐店、路易莎與cama的咖啡業態,以及這一鍋的火鍋業態準備上市。累計近20家企業構成了豐富的類股族群,使得台灣在亞洲各國交易市場中,成為僅次於日本的餐飲類股重鎮。以台日為首的亞洲兩大餐飲IPO市場已隱然成形。

要比較跨國同產業之間的獲利能力,「營業利益率」是企業經營最直接的獲利能力指標,除了直接銷售成本之外,更涵蓋了管銷費用、員工薪資等營業費用,在評估服務業獲利能力時,是比毛利率更合適的比較數據。此外,「營業利益率」反映的是本業的經營能力,對於業外損益、不同國別的資金成本水準以及槓桿操作程度等皆不涉入,因此更能聚焦在跨國同產業之間經營成效的比較。

傳統餐飲業以實體店面為營業基礎,獲利能力被限制在營業時間、翻桌率及坪效等經營條件,且在成本結構方面,從租金、人事水電、食材成本等,皆有難以突破的上限,並非以一般管理能力、專利研發投入或品牌價值等經營手段所能克服,導致在獲利能力上面臨著天生屏障。因此,能夠持續創造出顯著優於同業獲利能力的餐飲企業,無一不是打造出極為獨特的商業模式,才能夠衝破整體產業的獲利天花板,在商業模式創新的思維脈絡上特別值得觀察。

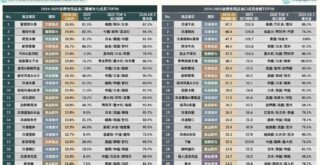

未來流通研究所團隊抓取2019年台灣及日本連鎖餐飲企業經營數據,藉由「營業利益率」指標的跨國比較,分析隱然成形的亞洲兩大餐飲IPO市場:日本及台灣,觀測企業本業獲利能力以及業態組成之差異,進一步提出綜整分析如下。

應用獨特商業模式突破產業獲利天花板

觀察台日連鎖餐飲企業營業利益率,普遍集中於10%以下,在兩地均持續攀升的人事費用與租金成本壓力下,形成難以攻克的獲利屏障。不過,仍有極少數餐飲企業建構獨特的商業模式,衝破了產業平均獲利率天花板。如台灣準備上櫃的八方雲集,將經營項目鎖定在外帶外送率高的業態、加盟比例高達90%,並以全自動中央廚房產線提供標準化產品,拉高食品加工營收超過50%,營業利益率達14.03%,遠高於餐飲業平均水準。

日本方面,則以第3大連鎖咖啡店コメダ珈琲店(客美多咖啡)為代表,コメダ珈琲店是日本本土咖啡店中打造「第三空間」的成功典範,成為日本消費者在公司及住家之外,願意頻繁造訪且長期停留的所在,進而創造營業利益率高達16.99%的驚人成果。附帶一提,COCO壹番屋咖哩連鎖店與コメダ珈琲店皆是發跡於名古屋的咖啡餐食店,同樣創造了優異的獲利績效。

台日飲食偏好差異,影響業態獲利能力

不同市場消費者的飲食偏好,直接造成消費頻率與意願的差異,進而影響不同餐飲業態之間的獲利能力。台灣外食文化豐富多元,從中高價位的特色餐廳到平價快餐速食,都能夠創造不錯的獲利成果。其中最為特殊的是外帶茶飲業態,從六角(日出茶太)、天仁(喫茶趣)、雅茗(快樂檸檬)到美食達人(85度C),都能維持長期穩定獲利,成為台灣迥異於其他市場的獨特餐飲業態。此外,台灣市場對於海外來台餐飲品牌的接受度也相當高,例如日式迴轉壽司前3大業者入台均掀起排隊熱潮,亞洲藏壽司在台營業利益率甚至遠高於日本母企業。

日本方面,消費者更加重視外食餐廳的功能性,因此鎖定龐大通勤上班族便利需求的快餐速食成為當地最多的連鎖餐飲業態。此外如約會休憩功能的咖啡廳、家庭聚餐功能的親子型餐廳,都成為獲利能力不錯的連鎖業態。不過,在今年肺炎疫情肆虐下,多數餐飲業態紛紛陷入經營困境,僅剩外帶外送佔比較高的快餐速食業一枝獨秀。

雲端餐廳、自有品牌,成為連鎖餐飲下一個戰場

今年以來,疫情催化了傳統餐飲產業的轉型發展。以往受到實體店面經營條件限制的「營業利益率」指標在疫情重挫下,反而加速了台日餐飲業者嘗試各類提升獲利能力的創新方案。例如與外送平台合作,捨棄或縮小實體店面空間,轉為雲端接單的模式,成為台日餐飲新創的熱門賽道。

此外,既有知名餐飲品牌,則透過推出自有品牌商品,突破營業空間限制、提升銷售額與獲利能力。如瓦城推出袋裝乾拌麵、王品推出湯底、火鍋料上架全聯超市,豆府及漢來美食皆推出冷凍料理商品至量販與電商通路銷售等。日本亦有多家餐飲名店,如串炸田中、鳥幸等,選擇與生鮮電商Oisix合作,推出獨家食材宅配。希望在明年此時,可以見到更多餐飲企業不但突破疫情的試煉,更打造出擁有多元獲利點與多通路布局的穩固品牌。

*研究數據皆為企業或第三方研究機構公開資訊,經研究團隊程式爬取整理。部分知名企業因公開數據不足則未納入榜中,如台灣麥當勞、肯德基等。此外,若本業參雜過多非連鎖餐飲相關營收來源,考量比較之合理性,則予以剔除。

資料來源:未來流通研究所