「亞洲藏壽司」已通過上櫃審議,台股不但即將迎來第一個迴轉壽司投資標的,同時也是日本餐飲企業來台上市的第一股!

📣台灣成為日本迴轉壽司海外戰略第一站,前三大業者皆已來台展店

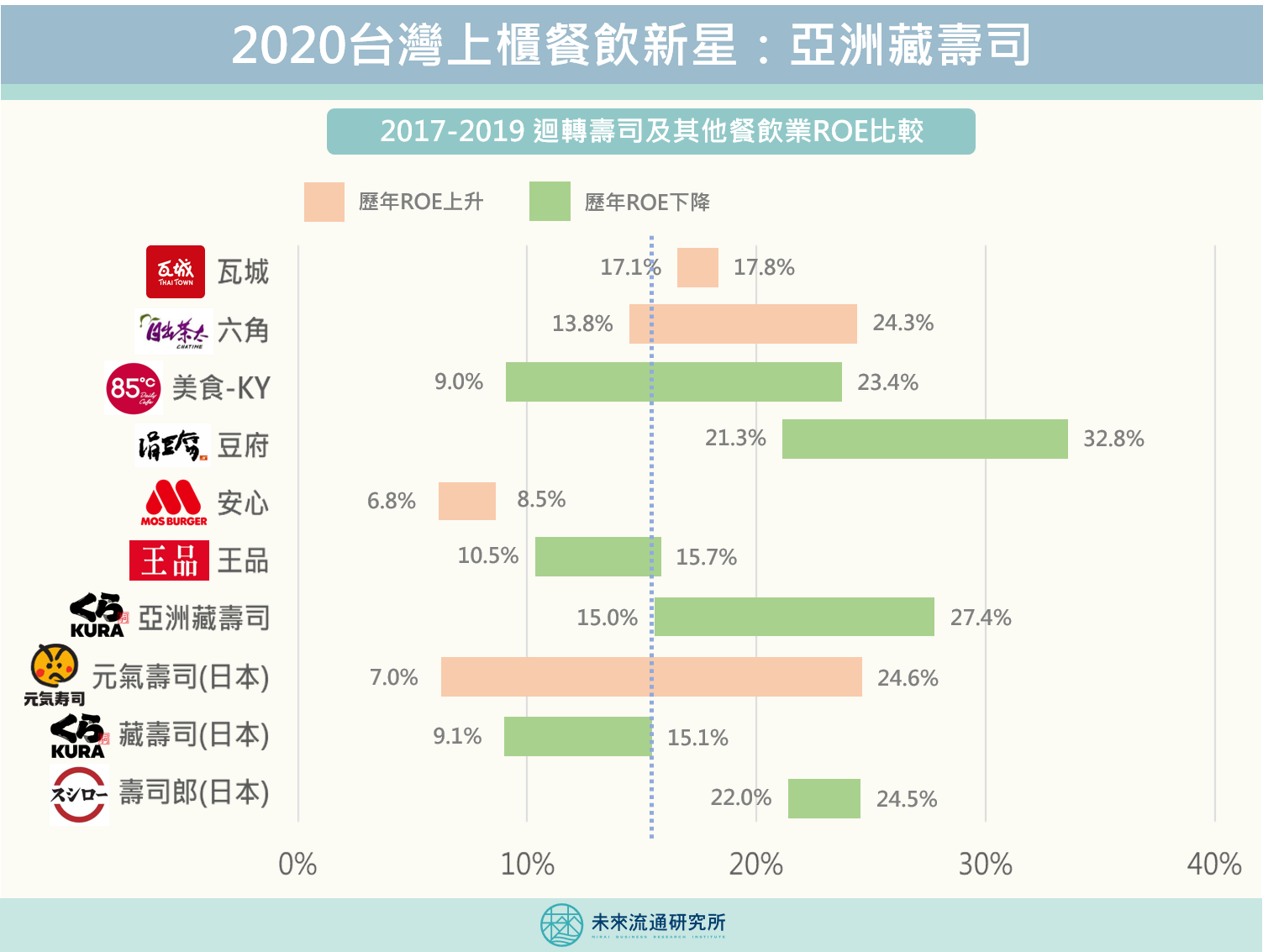

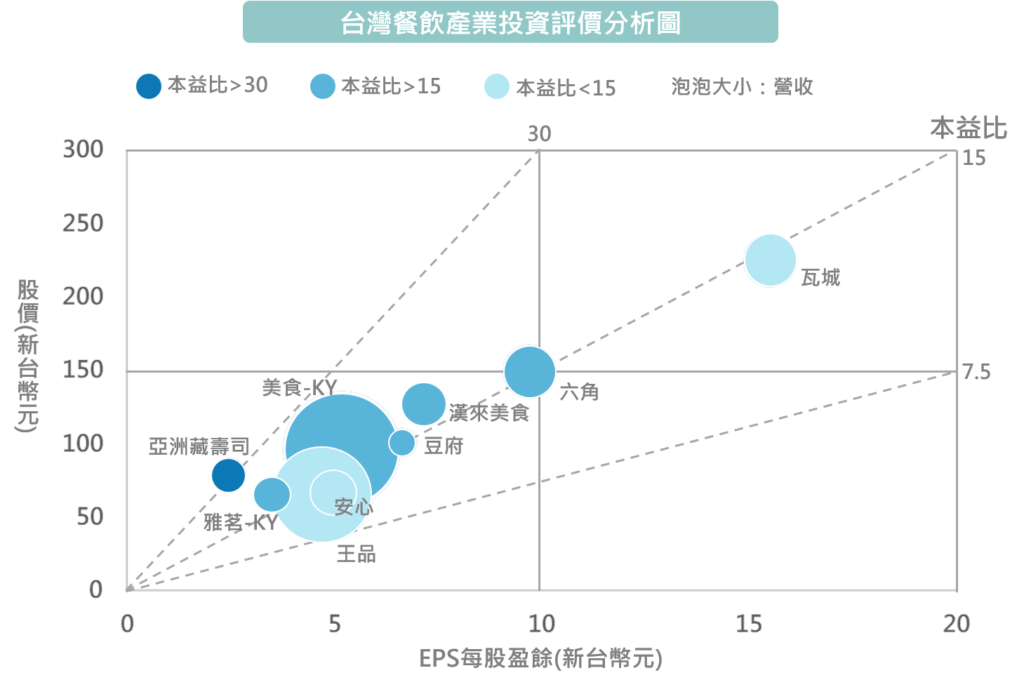

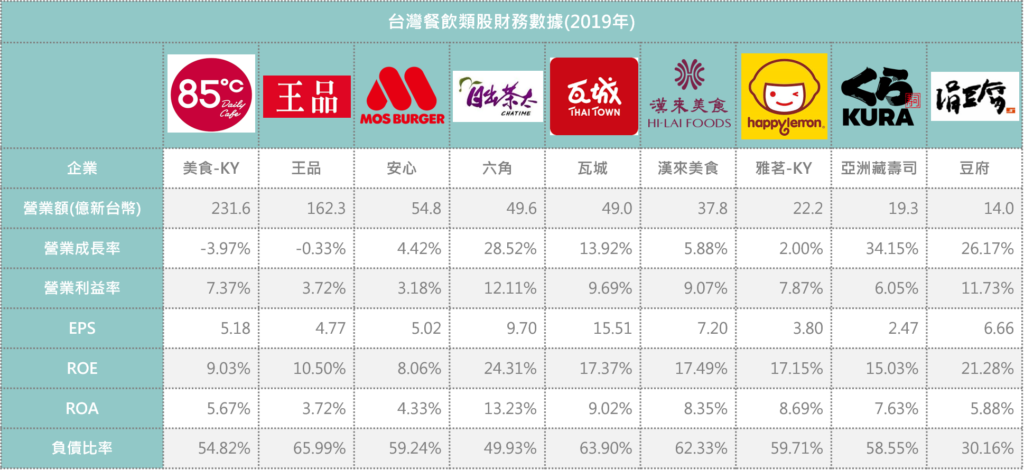

📣「亞洲藏壽司」營收成長率34%、本益比32倍,皆為台灣餐飲類股最高

📣「亞洲藏壽司」2019年EPS僅2.47元,ROE也由27%下滑至15%

高齡少子化使日本餐飲內需市場日益萎縮,根據日本食品服務協會統計,日本餐飲市場成長率在2016年後始終低於1%,連帶使餐飲業者銷售額成長率與利潤率出現下滑。部分較具規模的日本餐飲企業轉而將成長戰略重心投向海外市場,將海外展店視為生死存亡的關鍵。

根據日本經濟新聞調查,2019年日本前10大餐飲企業海外展店數高達1,100家,較日本國內新開店數高出7成。日本餐廳海外拓點重心集中於亞洲國家與美國,而台灣也在近年成為日本迴轉壽司品牌海外戰略的第一站。

日本迴轉壽司業者看中台灣生鮮品供應鏈實力以及與日本國內相近的外食文化,因此紛紛將台灣做為進軍亞洲市場的起點。前三大日本迴轉壽司皆已於台灣設點,包括藏壽司29家店、壽司郎19家店、はま壽司(HAMA壽司)6家店。

2014年來台布局的亞洲藏壽司,已於2019年6月登錄台灣興櫃,股價最高漲逾200%,相當受到投資人的青睞。汲取了日本母公司長年以來的店鋪營運經驗與商品開發優勢做為護城河,亞洲藏壽司擁有相當優異的單店模型,坪效高達新台幣133.8萬元,成功打造出擴大連鎖經營的穩健基礎。

亞洲藏壽司後續在台灣市場規劃以每年5~10家的速度進行展店,應用積極展店投資策略確保長期利益持續成長,預估台灣店鋪數將超過50家,並規劃以台灣為總部,3年內插旗中國大陸、東南亞等亞洲市場,總計展店200家。公司也表示,海外募集資金將運用於加速海外拓展,立基於成功的單店模型持續長期擴張的經營策略相當鮮明。

根據未來流通研究所產業投資評價模型,以常續性ROE和外部股東報酬率做為長期獲利競爭力及預期投資回報的部分評價因子,列舉說明如以下兩點:

長期獲利競爭力方面:亞洲藏壽司ROE由27.4%下滑至15%,低於同樣身為迴轉壽司業態的日本壽司郎和元氣壽司,也低於部分台灣其他餐飲業態,如手搖茶飲的六角和雅茗,以及異國料理的豆府和瓦城。顯示亞洲藏壽司獲利能力雖佳但不穩定,仍需觀察ROE是否持續下滑。

預期投資回報方面:亞洲藏壽司指出,因申請上櫃費用及637萬股員工認股權憑證的一次性費用支出,稀釋2019年EPS僅2.47元,居於台灣餐飲類股末段班。且以目前股價計算,本益比高達32倍為台灣餐飲類股最高,推算外部股東報酬率僅約3.1%,實在稱不上誘人的投資水準。不過,亞洲藏壽司的營收成長率高達34%,為台灣餐飲類股之冠。在該公司快速展店策略下,是否能有效在疫情後逆勢推升未來獲利成效,成為投資價值的評斷關鍵。

未來流通研究所產業投資評價模型,是鎖定亞洲流通產業特色所建立的專門模型,針對零售、電商、物流、餐飲、旅遊及生活服務等業態進行投資評價,歡迎有興趣的朋友與我們聯繫!

*研究數據皆為主管機關、企業或第三方研究機構公開資訊,經研究團隊程式爬取整理。

資料來源:未來流通研究所