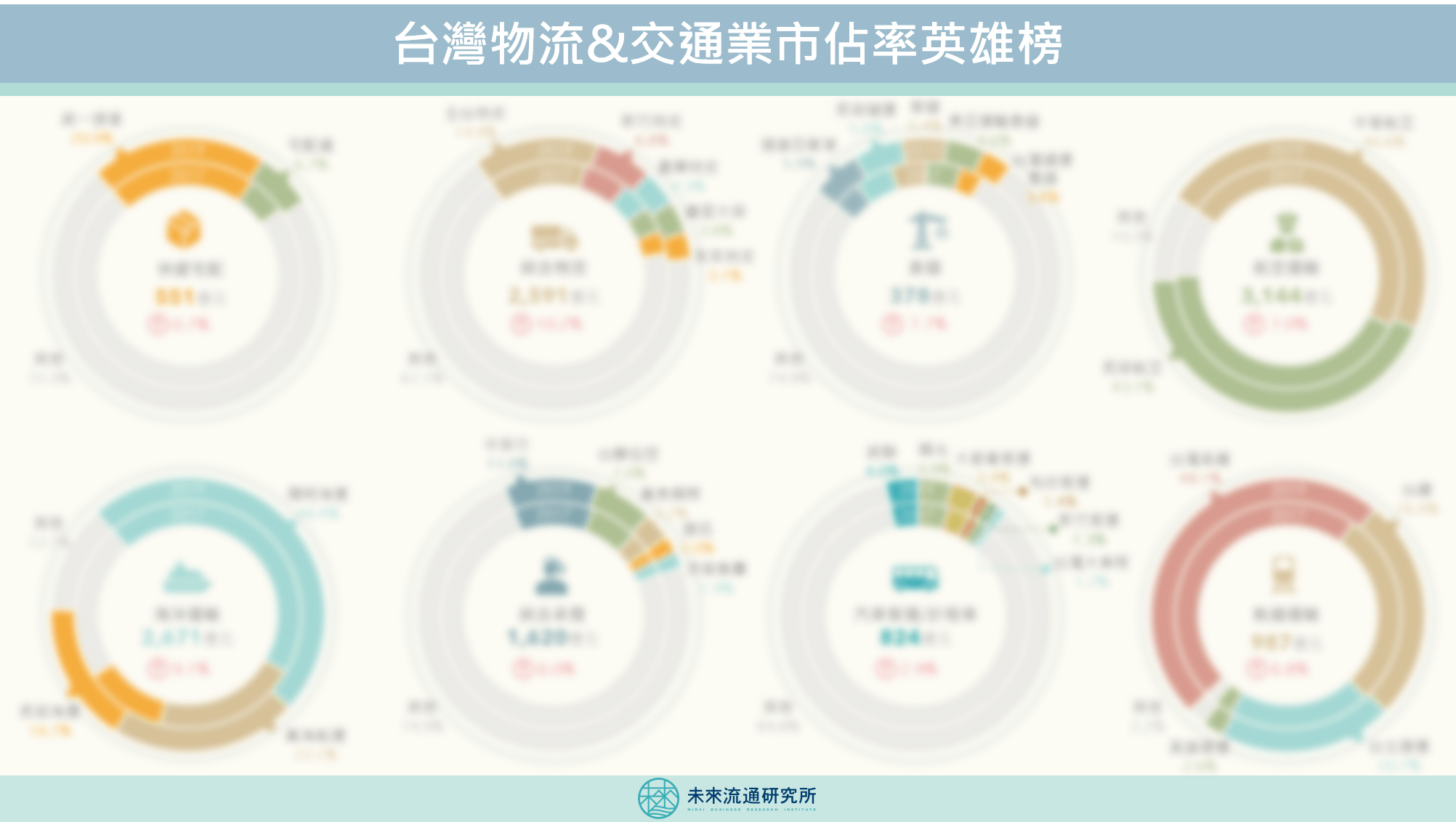

3個台灣「物流&交通業市佔率英雄榜」新情報news!

💡 綜合物流業者跨足搶進+宅配業者主動總量控制+電商委外配送費用率降低,台灣宅配快遞產業規模與市場集中度成長趨緩

💡 大型綜合物流企業跨足高成長電商與冷鏈物流服務,產業市佔集中度提升

💡 2020疫情衝擊國際運輸&外貿物流市佔排行,產業發展走勢冰火極端

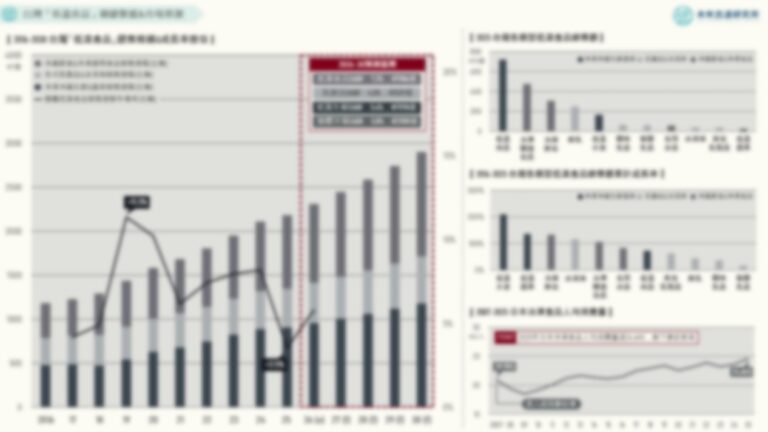

「市佔率」在產業研究與投資評價領域中,是能夠決定結構性優勢的關鍵數據,更是判斷企業能否取得大規模成功的重要估值指標。在物流交通領域中,高市占企業通常擁有在運配產業中十分關鍵的「規模經濟」優勢,無論是在運作效率/彈性、單位成本、議價能力、以及對於客戶/託運人的吸引力上,都具備較對手更強的競爭優勢。

例如以「物流共和國」為品牌的永聯物流開發,在台物流設施投資總額超過300億台幣,擁有15.5萬坪的倉儲空間,就是以規模經濟優勢做為主競爭策略的典型代表企業之一。持續觀測追蹤物流&交通業市佔率變化以及產業集中度,有助於更加精確地判斷整體產業與個別企業的經營態勢。

我們可以看到,2020年受到疫情衝擊的各項產業中,物流&交通運輸正是受影響幅度最大的產業領域之一。不過,不同於其他產業別遭受衝擊方向一致的情勢,物流交通各次產業別間因載運對象、主營服務項目、服務地理區域範圍等差異,營收表現迥然不同,不同次產業各自走向大幅成長與顯著衰退兩端。

暴漲暴跌的運載量不僅是對於企業營運能力的一次壓力測試,也很可能使台灣過去市佔變化幅度較小的物流交通業迎來轉變。未來流通研究所抓取台灣物流及交通業關聯產業數據,結合企業在台灣市場營運規模進行計算,發布物流及交通業市佔率英雄榜,並結合2020年疫情影響分析,提出3點關鍵情報分析,做為深入觀測台灣物流及交通產業的判讀基礎。

本篇為會員限定文章,下載完整圖解情報請前往:https://reurl.cc/gmVj0b

資料來源:未來流通研究所

收藏

圖解情報庫

相關文章

相關文章