【商業數據圖解】台灣「餐飲次產業」六都門店數與門店密度解析

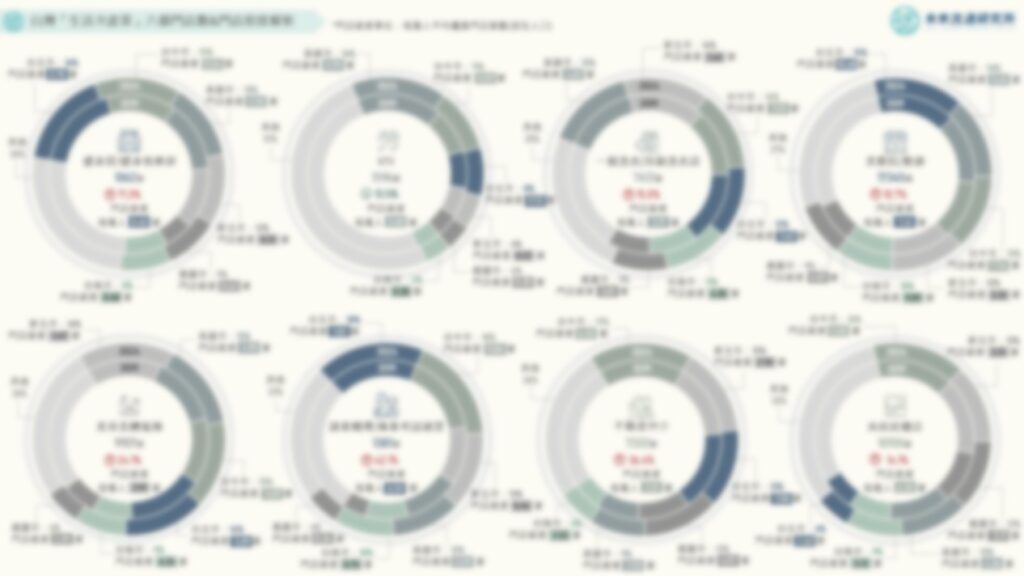

3個台灣「餐飲次產業」六都門店數&門店密度關鍵情報: 💡 2019-2024門店增幅強勁:便當/自助餐店大漲39.5%、新北&桃園市增幅最高;咖啡館成長36.5%、新北市淨增182家最多 💡 2019-2024門店增幅穩健:餐酒館/酒吧、手搖飲/冰果店、早餐店、麵店/小吃店穩定擴張,展現平價剛需市場特徵 💡 2019-2024門店增幅較緩:一般餐廳業增長13.8%、新北市淨增1038家最多;連鎖速食店增長13.4%、台中市淨增50家最多 不同於「產業營收規模」主要反映市場景氣與短期成長動能,「產業門店家數」變化反映的則是企業與投資方對於市場前景的預判與投資信心,更加貼近中長期資本挹注潛力及業者布局意向,不僅可做為觀察整體產業生命週期、競爭態勢與市場成熟度的重要指標,對於商業地產、軟硬體設備商、原物料供應及人力服務業者亦具有高度參考價值。本次調查餐飲產業為民生消費核心載體,其營業規模、門店數量與地理分布結構緊扣區域人口結構、都市化程度、人均消費等經濟&社會基礎指標動態變化。不僅可做為衡量內需消費動能與服務業發展潛力的前端指標,觀察門店數量及密度變化亦有助於分析所在地區產業競爭飽和度、經濟活絡程度、民眾生活型態、餐飲偏好以及消費信心強弱變化等關鍵因子。 本次調查範疇涵蓋2019-2024年間(穿越疫情期間)主要餐飲業別在台門店數量與變動幅度。調查期間內台灣整體餐飲產業門店數合計淨增加2萬7337家、擴增幅度達18.7%(CAGR約3.5%)。主要次產業別中以便當/自助餐店及咖啡館門店數成長39.5%及36.5%最為顯著,間接反映出台灣餐食及飲料業近年最受消費者偏好的業別;餐酒館/酒吧、手搖飲/冰果店、早餐店、麵店/小吃店2019-2024年間門店數穩健擴張,增幅介於18.3%至25.6%間,顯示緊扣日常高頻消費情境的產業類別,因具備穩定客群與營收模式,在疫情後期及經濟波動下仍展現高度抗壓韌性與成長潛力;一般餐廳業及連鎖速食店業於調查期間內分別增長13.8%及13.4%,均低於整體餐飲業門店數成長幅度,主因除基數較高(一般餐廳業)外,也象徵市場發展進入相對成熟飽和階段。值得注意的是,2024年整體餐飲業門店數年成長幅度較2023年下滑1.3個百分點至2.3%,創下2008年後次低。其中一般餐廳業展店幅度更降至0.7%,為2013年統計起始以來新低,全年僅淨增264家,顯示在人力匱乏、人事&原物料成本高漲壓縮獲利空間、難以尋覓合適地點等因素影響下,部分餐飲業別展店腳步顯著趨緩。 另一方面,門店密度(每萬人擁有店鋪數量)為衡量生活產業於特定地區市場飽和度與服務可及性的重要指標,亦為觀測地區商業潛力或市場成熟度的主要工具,可做為業者門店立地佈局或經營模式的策略參考基礎。本次調查結果顯示,2024年以街邊店為主要構成型態的麵店/小吃店以每萬人高達26.74家成為門店密度最高的餐飲業別,且遙遙領先其他餐飲型態,反映出麵店/小吃店業高需求頻率、低進入門檻、高在地生活依賴性與高服務可及度等特徵,為台灣生活型基礎餐飲服務核心;其下依序為一般餐廳業(每萬人15.96家)、手搖飲/冰果店業(每萬人9.58家)以及早餐店業(每萬人8.39家)。其他餐飲業別門店密度均低於每萬人4.35家,其中連鎖速食店及餐酒館/酒吧密度甚至低於每萬人1家的水準。可以看出相較於零售、生活等業別,餐飲業門店密度指標分布趨於兩極化,反映出各次產業別在營運型態、區位展店策略與鎖定消費市場上的高度差異。高密度業種多具有在地化特性強、客單價低、周轉率高、服務半徑小等特徵,藉由門店大量分布與貼近生活圈以滿足即時需求;低密度業種則屬於精準錨定的目的地型消費型態,消費者可接受較遠距離移動、且單店服務更多人口,據點擴展更仰賴選址精準與商圈條件。 進一步觀察六都地區性指標變化可以看到,台北市一般餐廳、連鎖速食店、咖啡館以及餐酒館/酒吧的門店數量位居六都中最高;台中市在麵店/小吃店與便當/自助餐店業中門店數表現最佳;高雄市與新北市則分別擁有最多手搖飲/冰果店以及早餐店門店數。門店數成長幅度方面,2019-2024年間新北市便當/自助餐店、一般餐廳、咖啡館業門店數增幅位居六都首位;桃園市以早餐店、手搖飲/冰果店業門店數增幅領先;台南市於連鎖速食店、餐酒館/酒吧業中展現優異門店擴張力道;高雄市則以麵店/小吃店門店數成長幅度領先。可以看出除擁有最大人口量體的新北市外,具有新興開發區優勢的桃園市與台南市近年在青年白領人口大量移入與科技產業聚集紅利等因素帶動下,成為餐飲業者展店拓點的重要戰場。再度印證餐飲業做為地方經濟活動指標的重要角色,能夠快速反映區域生活與消費市場發展動能及生活密度變化。 未來流通研究所彙整2019-2024年間台灣&六都主要餐飲業別門店數量與門店密度指標變化,涵蓋一般餐廳、麵店/小吃店、連鎖速食店、便當/自助餐店、手搖飲/冰果店、早餐店、咖啡館、餐酒館/酒吧等8項業別,做為深入觀測台灣餐飲產業營運與細部地理區域組成的參考基礎。 本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」 關聯資料(點擊前往): 2025【商業數據圖解】台灣「生活次產業」六都門店數與門店密度解析 2025【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽 2025【商業數據圖解】台灣流通產業「外資來台」近十年關鍵數據解析 2025【商業數據圖解】台灣「餐飲與觀光娛樂業」中短期趨勢回顧與展望 2024【商業數據圖解】2023台灣「餐飲與觀光休閒」產業市佔率英雄榜 2024【關鍵排行圖解】2023台灣「連鎖加盟企業」營收排行TOP 60 2024【產業地圖圖解】台灣「餐飲OMO」產業地圖 2024【商業數據圖解】2017-2023台灣「連鎖餐飲企業」營收成長率熱力圖 2024【商業數據圖解】台灣「餐飲次產業」六都結構與單店營業額解析 2024【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽 2023【商業數據圖解】2018-2023台灣「餐飲與觀光娛樂業」中短期趨勢回顧展望 2023【商業數據圖解】台灣近十年「家庭消費結構變化」六都數據解析 資料來源:未來流通研究所 【Key Data Diagram】Analysis of the Distribution & Density of Food Service Industry Stores in Taiwan’s Six Special Municipalities 相關文章Relevant Articles 【商業數據圖解】台灣「餐飲次產業」六都門店數與門店密度解析 2025/04/29 【商業數據圖解】台灣「生活次產業」六都門店數與門店密度解析 2025/04/21 【產業地圖圖解】台灣「軌道經濟」商圈流量與百貨商場產業地圖 2025/04/16 【關鍵排行圖解】台灣「觀光旅館營運實況」年度數據總覽 2025/03/27 【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析 2025/03/25 […]