【市場預測圖解】台灣「旅遊消費」市場規模與消費結構

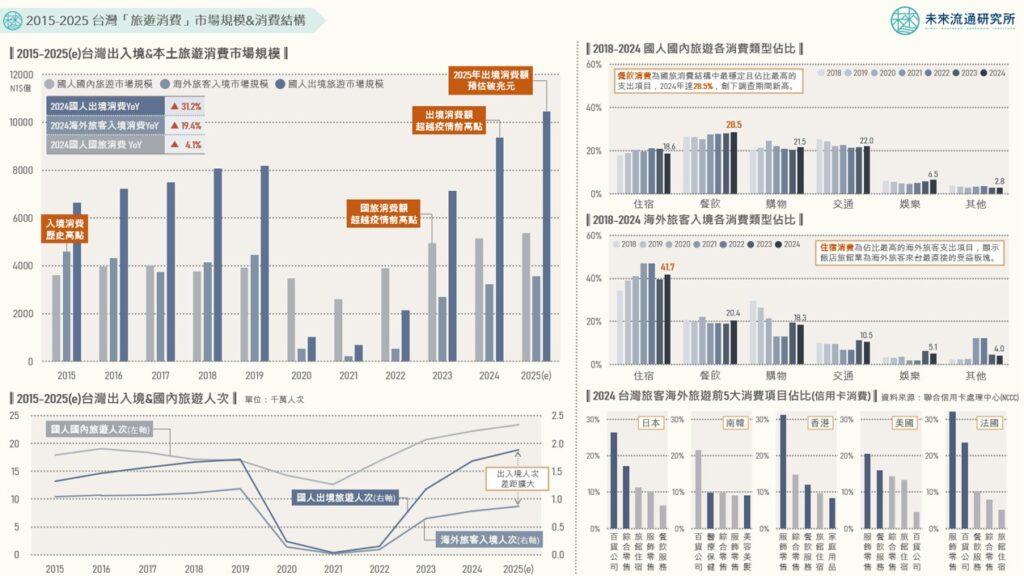

3個台灣「旅遊消費」市場規模&消費結構關鍵情報: 💡國人國內旅遊:旅客人次續創新高、消費增幅趨緩,推估2025年市場規模達5364億;餐飲支出長期居首、住宿支出佔比縮減 💡海外旅客入境:2024入境人次僅復甦至疫前高點66.2%,推估2025年市場規模達3569億;住宿與餐飲佔比達41.7%及20.4% 💡國人海外旅遊:出境人次與海外消費同創歷史新高,推估2025年市場規模首度突破1兆元;支出重心聚焦百貨公司&服飾零售 觀光旅遊產業具備帶動零售、餐飲、交通等相關消費的高度產業關聯性,承載「出口型服務輸出」的戰略意涵,不僅可直接創造外匯收入,更能夠進一步衍生出會展經濟、醫療觀光、文創文旅等多元產業外溢效益。此外,觀光旅遊產業在國際舞台上亦扮演著強化國家品牌辨識度、塑造文化形象、提升軟實力與全球能見度的重要角色,因此經常成為國家產業政策資源挹注的重點所在,被視為支撐國家經濟永續成長的「立國型產業」焦點。 旅遊消費產業可劃分為國人出境旅遊(Outbound Tourism)、海外旅客入境旅遊(Inbound Tourism)以及國人國內旅遊(Resident Domestic Tourism)三大產業板塊。本次調查顯示,台灣旅遊消費市場自2023年展開強勁復甦,2024年以「國人出境旅遊」表現最為亮眼,整體規模在連續兩年高增長基期上持續攀升31.2%,創下NT$9358億元的歷史新高,預估2025年出境旅遊消費總額將首度突破新台幣一兆元規模,為3大旅遊消費板塊中規模最大、成長表現亦最為亮眼的產業型態。 「海外旅客入境旅遊」方面,2024年整體市場規模年增19.4%至NT$3221億,惟仍低於2019年疫情前NT$4457億元的水準,推估2025年海外旅客入境消費總額將達NT$3569億。海外旅客入境人次於2019年創下1186.4萬人次高峰,歷經疫情重挫後,2024年來台旅客總量達785.8萬人次,僅恢復至疫情前高點的66.2%。 「國人國內旅遊」在國旅熱潮退去後、面臨成長力道趨緩挑戰,2024年國旅市場規模年增4.1%至NT$5158億。值得注意的是,雖然2024年國旅人次年增7.4%至2億2203萬人次新高,惟受制於高頻率、短天數、價格敏感度高等特徵,每人每旅次消費金額僅達NT$2323元,加上總旅次成長趨緩且平均旅遊天數降至1.39天、創近十年新低,顯示國民旅遊朝向降低住宿比例的短時高頻輕旅行&生活圈旅遊模式,壓縮整體消費成長空間。 未來流通研究所首度針對台灣「旅遊消費」市場規模&消費結構進行調查,調查範圍覆蓋國人國內旅遊(國旅)、海外旅客入境、國人出境旅遊等三大產業板塊,並結合觀光衛星帳、聯合信用卡處理中心等關聯數據,同步分析消費類別佔比及產業關聯度等關鍵指標,並進行2025年市場規模推估,做為掌握觀光市場趨勢基礎。 國人國內旅遊:旅客人次續創新高、消費增幅趨緩,推估2025年市場規模達5364億;餐飲支出長期居首、住宿支出佔比縮減 ①旅遊人次趨勢:疫情爆發前,國旅人次自2015年的1.79億人次逐年降至2019年達1.69億人次,2020至2021年因受疫情衝擊影響,旅遊人次進一步降至1.27億,創下近十年新低。不過,2022及2023年受惠於疫情管制放寬及政策鼓勵措施帶動市場需求回溫,國旅人次強勢反彈33.7%及22.7%,至2023年突破2.07億人次並創下歷史新高。2024年受出境旅遊市場復甦分食影響,國旅人次年增幅降至7.4%、整體規模增至2.22億人次。 ②消費市場規模:雖然國旅人次遠高於入境及出境旅客人次,惟受制於高頻率、短天數、價格敏感度高等特徵,市場規模未能顯著超越出境及入境消費市場。本次調查顯示,疫情前國旅消費市場峰值為2017年的NT$4021億元,疫情後市場於2022年迎來反彈,至2023年規模達NT$4954億,正式超越疫情前高點。2024年國旅消費市場年增4.1%,整體規模增至NT$5158億元。不過,國旅每人每旅次消費金額僅NT$2323元,加上總旅次成長幅度趨緩且平均旅遊天數降至1.39天、創近十年新低,顯示國民旅遊正朝向降低住宿比例的短時高頻輕旅行&生活圈旅遊模式,壓縮整體消費成長空間。推估2025年國旅消費市場約NT$5364億元,年增4.0%,為3大旅遊消費板塊中成長力道最低的業別。 ③消費類型佔比:餐飲消費佔比長期為國旅消費結構中最為穩定且佔比最高的支出項目,佔整體消費組成比例自2018年的26.6%增至2024年達28.5%,創下調查期間新高,反映出本土旅遊對於餐飲消費的高度依賴與穩定需求;住宿支出於2024年回落至18.6%,年減2.4個百分點,為主要消費項目中唯一佔比下滑的支出類型,再度印證國旅朝向短時高頻、生活圈旅遊模式發展的明確變化;購物支出佔比於疫情期間呈現先升後降,2020年因旅遊型態受限增至24.7%高點,2024年雖降至21.5%,但再度超越住宿支出佔比,扭轉連續兩年落後的局面外,可以看出零售消費在國旅結構中仍維持重要地位。 海外旅客入境:2024入境人次僅復甦至疫前高點66.2%,推估2025年市場規模達3569億;住宿與餐飲佔比達41.7%及20.4% ① 旅遊人次趨勢:海外旅客入境於2015年突破千萬人次後穩步攀升,並於2019年創下1186.4萬人次高峰。不過疫情期間受邊境管制措施影響,入境人次一度重挫至2021年14.0萬人次的歷史新低。2024年來台旅客總量雖年增21.1%至785.8萬人次,仍僅恢復至疫情前高點的66.2%。主要係受到做為主力客源國的中國大陸、港澳、日本及南韓遊客入境人次疫情後復甦進程遲滯影響,與2019年相較,2024年上述4國合計入境人次衰退幅度仍高達48.3%。推估2025全年入境旅客人次達871萬人次,年增幅約10.8%。 ② 消費市場規模:雖然海外入境旅客人次遠低於國旅人次,但國際旅客具有高消費力、旅遊天期長(2024年平均停留6.98夜)、消費動機強烈等特性,市場經營價值高。疫情前入境消費規模長期超越國旅,2015年一度達NT$4589億元(不含國際機票)的歷史高點。不過,2020至2022年間受疫情影響,入境消費市場急劇萎縮,至2024年海外入境旅客市場規模亦僅復甦至NT$3221億,入境旅客平均每人每次消費金額年減4.4%至1276美元,整體規模仍低於2019年NT$4457億元水準,顯示2022年後入境旅遊消費市場雖邁向復甦,但成長力道受限。推估2025年海外旅客入境消費總額將逐步回升至NT$3569億。 ③ 消費類型佔比:觀察海外旅客主要消費項目中,住宿(統計範疇涵蓋餐飲、休閒、購物等旅館內消費)長期以來均為佔比最高的支出項目,自2018年的34.4%增至2024年達41.7%,可以明確看出飯店旅館產業為海外旅客來台最直接的受益板塊、同時也是驅動關聯消費的核心引擎;餐飲支出佔比長年走勢穩定,自2018年的20.7%略降至2024年20.4%;購物支出佔比自2018年的29.5%降至2024年僅18.3%,縮減幅度達11.2個百分點,顯示海外遊客零售消費市場與疫情前相較仍存在不小差距。值得注意的是,餐飲與零售為觀光關聯產業創造外溢價值的兩大核心領域,海外旅客於上述兩大領域中消費動能的滑落,不僅限制了整體入境旅遊市場規模的擴張幅度,亦使觀光產業整體附加價值與對地方經濟的帶動效應出現縮減。 國人海外旅遊:出境人次與海外消費同創歷史新高,推估2025年市場規模首度突破1兆元;支出重心聚焦百貨公司&服飾零售 ① 旅遊人次趨勢:台灣出境旅遊人次於2019年創下1710萬人次的歷史高峰,展現出民眾強勁的國際旅遊需求與境外消費實力。雖然同樣受疫情影響2021年降至僅36.0萬人次的低谷,不過2024年出境人次年增42.8%至1685萬人次,與2019年高點相較僅約1.5%微幅差距。主要旅遊目的國方面,仍以日本穩居首位,2024年佔赴日旅遊人次佔比高達35.6%,其下依序為中國大陸(16.4%)、南韓(8.5%)、越南(7.5%)、香港(7.1%)以及泰國(6.7%)。值得一提的是,2024年民眾赴越南、泰國、南韓、日本等地旅遊人次與2019年相較分別翻漲48.1%、35.1%、22.3%、18.2%,增幅遠高於整體出境水準。推估2025全年出境人次將達1884萬人、較2024年攀升11.8%,有機會創下歷史新高。 ② 消費市場規模:台灣出境旅遊消費市場自2022年後重返成長軌道,2024年台灣民眾平均出國天數雖自每旅次7.87夜降至7.25夜、但每人每旅次消費金額逆勢由NT$4萬7802元增至NT$5萬5541元,推動整體出境旅遊市場成為3大旅遊消費板塊中規模最大、成長表現亦最為亮眼的產業型態。本次調查顯示,2024年出境旅遊消費規模在2022及2023年連續兩年增幅逾200%的高基期上持續成長31.2%,創下NT$9358億元的歷史新高。預估2025年出境旅遊消費總額有機會首度突破新台幣一兆元大關。 ③ 消費類型佔比:本次調查採用聯合信用卡處理中心數據,針對台灣民眾出境旅遊重點國家進行消費分析。調查結果顯示,民眾於不同國家市場展現出明顯的區域性消費偏好差異與產業集中特徵。例如日本受惠於日圓貶值、商品退稅便利及強勢商品力等因素,2024年百貨公司、服飾專賣與其他綜合零售等購物相關支出合計佔整體消費金額達53.6%,印證日本為台灣旅客跨境購物首選目的地;南韓則在醫美產業崛起與觀光旅遊結合帶動下,醫療保健與美容美髮美體服務分別躍升至整體消費支出的第2及第5位;香港則以服飾專賣與餐飲服務消費表現亮眼,反映出當地作為亞洲購物與美食發源地的吸引力。歐美市場中,美國、法國與義大利均以服飾專賣業消費貢獻度最高,尤其在以精品皮件與奢侈品見長的義大利,服飾專賣業佔整體台灣旅客信用卡消費比例更高達52.2%。 上述消費結構差異反映出出境消費市場不僅為單純觀光需求,更是結合購物、醫療、娛樂與文化體驗等多元目標導向。隨著台灣出境旅遊人次快速復甦、境外消費規模屢創歷史新高,不僅推動航空公司、旅行社、保險業、機場零售、免稅商店等傳統受益業別持續蓬勃發展,亦同步帶動零售服務、金融支付、跨境電商、票券平台、會員點數、連鎖旅館等多元關聯企業陸續投入出境旅遊市場,鎖定台灣旅客至海外旅遊的重點消費國家進行布局,逐步構建出境旅遊供應鏈、擴大整體旅遊消費產業生態圈。 本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫 關聯資料(點擊前往): 2025【商業數據圖解】2024台灣「餐飲與觀光休閒」產業市佔率英雄榜 2025【關鍵排行圖解】台灣「觀光旅館營運實況」年度數據總覽 2025【產業地圖圖解】台灣「軌道經濟」商圈流量與百貨商場產業地圖 2025【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽 2025【商業數據圖解】台灣「餐飲與觀光娛樂業」中短期趨勢回顧與展望 2024【關鍵排行圖解】台灣「觀光旅館營運實況」年度數據總覽 2024【商業數據圖解】2023台灣「餐飲與觀光休閒」產業市佔率英雄榜 2023【關鍵排行圖解】台灣「觀光旅館營運實況」年度數據總覽 2022【關鍵排行圖解】台灣「觀光旅館營運實況」年度數據總覽 2022【產業地圖圖解】台灣「觀光復甦」產業地圖 資料來源:未來流通研究所 【Market Forecast Diagram】Market Size & Spending Structure of Taiwan’s Tourism […]