【商業數據圖解】情報應援系列:疫情峰期台灣消費&生活產業如何變化?

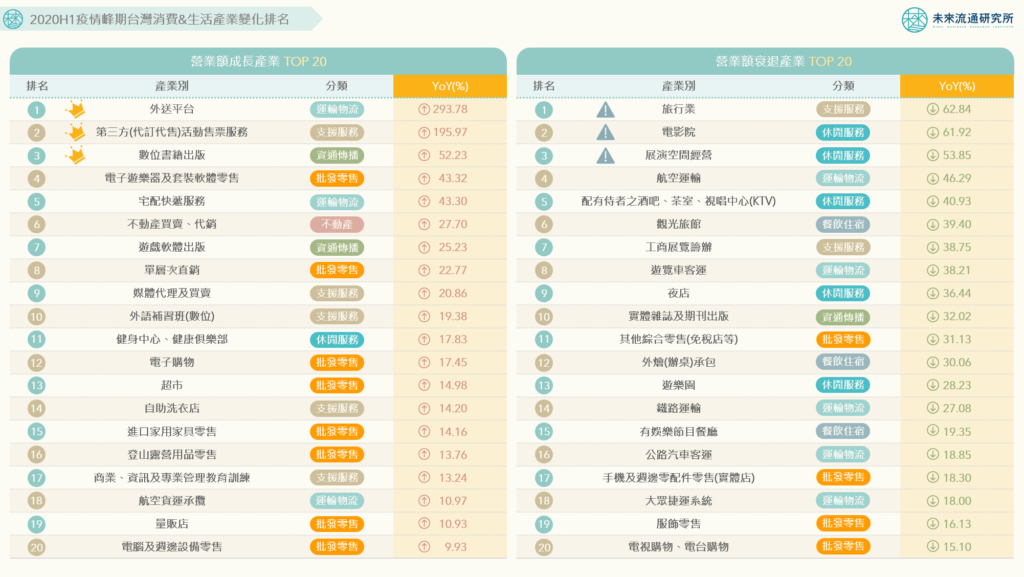

2020上半年,台灣內需消費與生活產業經歷了前所未見的壓力測試。疫情峰期下接踵而來的社交管制、邊境封鎖、網購塞車及民生物資搶購等突發事態,對許多既有商業模式形成衝擊,但同時也為部分產業帶來意外的發展契機。 2021年5月,疫情再次侵襲台灣。面對未知的環境,未來流通研究所抓取2020上半年,同樣處於疫情高峰期間的消費&生活產業數據變化,發布第2則「情報應援系列」圖解。希望藉由分析過去疫情高峰期間的具體數據趨勢,為同樣正在奮戰的夥伴們提供一點參考方向。 ?2020上半年TOP 20 成長產業:網路購物、數位內容、在宅生活服務全面迎來高成長 疫情下台灣流通生活產業中收穫最豐厚的業別無疑是電子商務全生態圈:做為產業火車頭的電子購物業2020H1營業額年增17.45%;協助零售與品牌業者進行數位行銷與廣告投放的媒體代理及買賣業,產業規模同期成長20.86%;同屬於非店面零售的單層直銷業,因受益於近年成功轉向網路營銷,營業額年增22.77%;此外,支援電商物流最後一哩路的宅配快遞業、以及切入生鮮日用品宅配的餐飲外送平台,在疫情帶來的無接觸商機下,營業額同期分別成長43.30%及293.78%,驚人的漲幅推升相關業別成為疫情下最耀眼的明星。 另一項大放異彩的產業族群,是以數位內容為核心的在宅生活服務業別。例如因為在宅時間大幅拉長所增加的娛樂需求,拉動數位書籍出版、電子遊樂器及套裝軟體零售、遊戲軟體出版等關聯產業大幅成長。居家辦公及在宅學習的需求增溫,也促進了外語補習班(數位)以及商業、資訊及專業管理教育訓練的成長,並間接拉動電腦及週邊設備零售業。 值得一提的是,2020H1唯一進榜的休閒服務業別,為已持續5年均以雙位數成長的健身中心(健身房)產業,而進口家具與登山露營用品等專賣零售業2020上半年銷售額亦分別年增14.16%與13.76%,可以看出疫情下越來越多民眾拉高在健康生活與家庭休閒方面的資源投入,帶動關聯產業別同步成長。此外,受惠於疫情帶來的民生物資搶購潮,2020H1台灣超市與量販業別營業額亦分別年增14.98%及10.93%,為綜合零售通路中成長率最高的兩項次產業別。 ?2020上半年TOP 20 衰退產業:觀光、交通、3密型實體服務遭受直接衝擊 2020上半年在邊境封鎖、社交管制等疫情對策下,觀光旅遊、餐飲服務及大眾交通運輸等長期以來被視為成長穩健的產業別,反而成為疫情下重災區。例如首當其衝的旅行業,2020H1營業額跌幅高達62.84%,以旅客跨境運輸為主的航空運輸業,2020上半年營收衰退幅度亦高達46.29%。此外,具有密閉、密集、密切接觸特徵的「3密型實體服務業」營業規模同樣陷入嚴重衰退。例如同時受到社交距離與總量管制措施影響的電影院,2020H1營收規模銳減61.92%。 進一步觀察2020H1產業衰退排名可以看到,旅行業、展演空間經營、航空運輸(客運)、觀光旅館、工商展覽籌辦、遊覽車客運、免稅店以及遊樂園等觀光生態圈全面衰退;以實體空間為主要服務場域的餐飲業、以及具備三密特徵的休閒服務業亦普遍重挫,例如電影院、配有侍者的酒吧/茶室/視唱中心、夜店、外燴(辦桌)承辦以及有娛樂節目的餐廳等,2020H1均陷入19%-62%不等的衰退幅度。 由於當前疫情狀態較2020上半年更為嚴峻,警戒等級與管制範圍仍在持續升高擴大,預估在民眾消費及生活型態全面恢復前,上述產業所受影響將可能進一步蔓延至周邊產業,更需業者謹慎以對。 【資料註記】 1. 資料來源為各企業發布及各主管機關Open Data平台資訊,經程式彙整及計算後詳實呈現。若後經發布單位修改調整,則以發布單位更新資訊為準。 2. 為避免成長率失真及排名代表性不足,排名資料剔除產業規模過低之產業別,部分關聯性極高之產業別則合計為同一業別。 3. 調查數據涵蓋在台灣進行公司登記之全部企業數量,不包含在台灣提供服務但未進行公司登記之跨境公司。 資料來源:未來流通研究所 Response to COVID-19 in Taiwan:Retail, E-Commerce, Food Service, and Logistics Industries 相關文章Relevant Articles 【商業數據圖解】台灣零售業「門店密集度與單店營業額」六都數據解析 2022/04/22 2022【商業數據圖解】台灣零售業「門店密集度與單店營業額」六都數據解析 2022/04/22 【商業數據圖解】台灣「觀光旅館營運實況」年度數據總覽 2022/04/12 【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析 2022/03/28 2022【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析 2022/03/28 【關鍵排行圖解】2021台灣消費與生活產業TOP20變化排行 2022/03/15