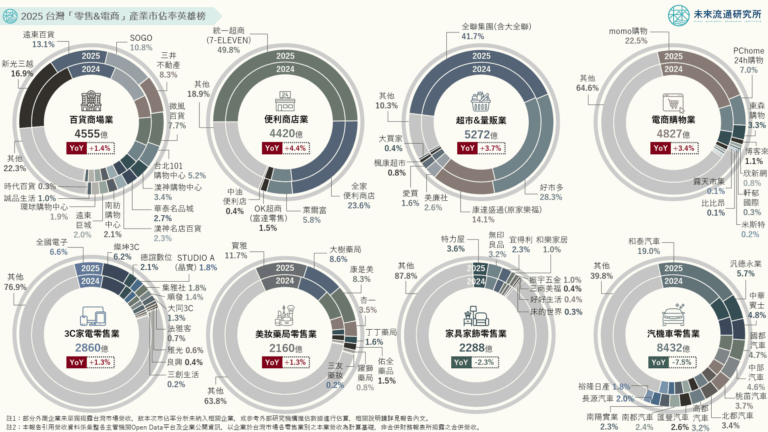

流通生活類股被視為防禦性類股,主要原因在於流通類股擁有滿足生活剛性需求以及豐沛現金流的經營特性,因此往往成為穩健的長期投資標的,台灣的流通生活類型領導企業也經常享有優異的本益比。

近日在全球股災重挫下,台灣流通生活類股是否已浮現投資價值?未來流通研究所團隊爬取了全球流通生活企業的股價淨值比(P/B)進行分析,發現了台灣流通產業投資評價的獨特性。

股價淨值比>5.0:寶雅、全家超商、統一超商、富邦媒股價淨值比>2.5:晶華、六角國際、網路家庭、誠品生活股價淨值比<2.5:雄獅旅遊、美食達人、創業家兄弟、嘉里大榮、台灣宅配通、王品、安心食品、燦星旅遊

價淨值比雖然並不是最佳的投資評價指標,不過在全球肺炎疫情仍未見曙光前,過去的經營獲利能力已無法做為企業評價的依據。因此,觀察企業股價與淨值的合理性,在恐慌性股災持續的情況下,會是更具有參考價值的分析面向。

分析全球主要市場的流通類股,可以觀察到仍具高度成長潛力的業別享有更高的股價淨值比,例如全球電商龍頭Amazon驚人的15.3、eBay的7.3,而成長潛力較低的傳統實體零售,其股價淨值比則顯著較低,如Walmart的4.4、Kroger的2.9和Target的4.2(不得不說Costco一枝獨秀的7.8)。

然而台灣卻呈現相反情勢,知名而實力堅強的大型零售集團,在台灣布建起綿密的銷售網絡及經營效率,更在台灣龐大的穩健型投資人偏好下,長期取得極高的股價淨值比,如寶雅的9.3、全家的8.1、統一超的7.7,皆長年穩坐台股前1%高股價淨值比。而台灣的電商企業則僅富邦媒(momo)享有較高的股價淨值比7.5,網路家庭和創業家兄弟則分別僅2.8和1.8。

此外,台灣餐飲及旅遊類股在此波疫情重挫下,股價淨值比多分布在1至2之間,僅少數企業較高,如晶華4.1、六角國際2.9,而旅行業龍頭燦星旅遊及易飛網則已跌破1。

收藏

圖解情報庫

相關文章

相關文章