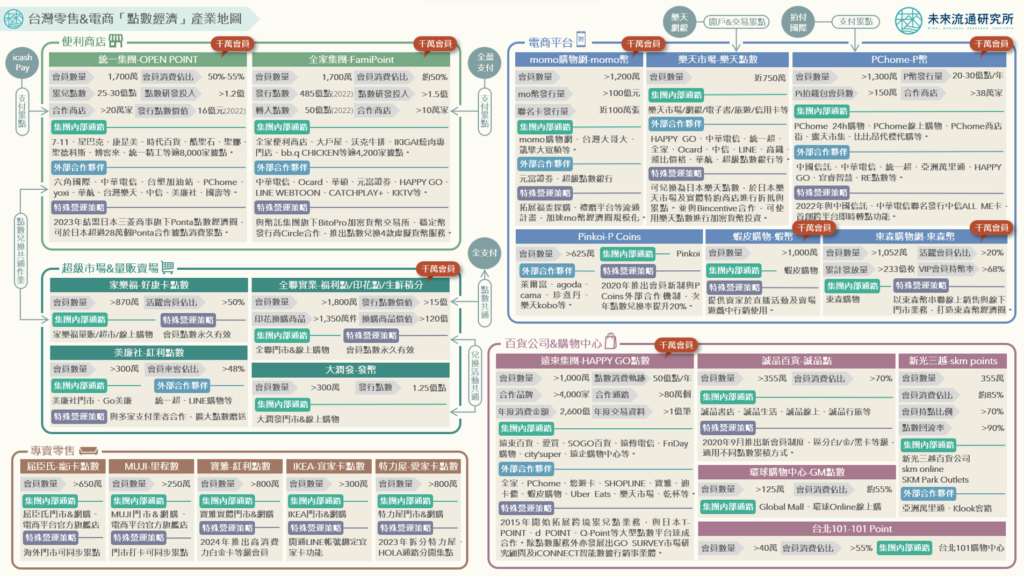

【產業地圖圖解】台灣零售與電商「點數經濟」產業地圖

2024【產業地圖圖解】台灣零售&電商「點數經濟」產業地圖 3個台灣「零售&電商點數經濟」產業地圖新情報news! 💡 參照日本點數經濟圈:日本強強合作共通性點數平台、點數競爭自零售消費跨入多元領域 💡 台灣開放性點數現況:大型綜合零售&電商集團領軍,建立點數+支付經濟圈網絡優勢 💡 台灣封閉性點數現況:集團內專屬點數制度採用率高,提升點數回流率與會員黏著度為目標 做為客戶忠誠計畫的一環,「點數經濟」在台灣零售&電商領域中的應用日益普及。在大型零售集團(綜合商品零售業者為主)領軍下,點數機制逐步由企業自有體系的回流&使用走向跨品牌、跨通路、跨國境的大型經濟圈流通。 本次調查中,共計8家零售&電商企業旗下會員基礎突破千萬大關,包括採取開放性點數經濟圈策略的遠東HAPPY GO、統一超商、全家便利商店、全聯實業(透過全支付點數向外兌換)以及PChome;與採取體系內專屬點數制度的momo購物網、蝦皮購物以及東森購物網。受惠於龐大會員數量優勢,上述8強企業為零售&電商領域中發展點數經濟圈的關鍵支柱。 未來流通研究所彙整零售&電商產業點數經濟關聯情報與企業動向,繪製台灣「零售&電商點數經濟」產業地圖,以呈現主要業者經營數據&競合關聯,做為觀測整體市場脈絡與產業發展趨勢的重要參考基礎。本報告以零售&電商業者為調查對象,不含電信通訊(如中華電信/Line點數)、金融(如信用卡點數)、航空(如飛行里程點數)等同樣採取點數制度之業者。 參照日本點數經濟圈:日本強強合作共通性點數平台、點數競爭自零售消費跨入多元領域 台日兩地零售產業發展脈絡具備高度相近性,日本為台灣零售產業發展點數經濟的重要參照指標。2003年日本首個共通性點數制度T-POINT誕生(CCC集團旗下),為跨企業標準化集點服務的濫觴,亦開啟了日本邁向點數經濟大國的契機;2000年代後半開始,便利商店業者著手導入點數制度,例如FamilyMart導入T-POINT(2019年後改為樂天&d POINT)、Lawson導入Ponta點數等,樂天亦於同一時期啟動樂天點數經濟圈建構,在多家大型企業集團共同推進下,點數制度迎來前所未有的多元化發展。根據矢野經濟研究所調查,2023年日本點數服務市場規模約達2.6兆日圓,相較2022年增長6.1%,預估至2026年市場規模將突破3兆日圓。 共通性點數制度在日本歷經20年發展後,逐步形成數個規模龐大、網絡綿密的點數經濟圈,包括樂天經濟圈(樂天集團)、PayPay經濟圈(Line/日本雅虎/軟銀集團)、Ponta經濟圈(KDDI旗下au PAY/三菱商事)、d POINT經濟圈(NTT DOCOMO)、T-POINT經濟圈(CCC集團)、WAON POINT經濟圈(AEON集團)、nanaco經濟圈(7&i集團)等,使用人數均逾5,000萬人。值得一提的是,為應對持續高漲的赴日觀光需求,台灣部分點數機制已與日本達成雙邊合作,例如OPEN POINT於2023年結盟Ponta點數經濟圈,可於日本超過28萬個Ponta合作據點消費累點;HAPPY GO則於2015年開展跨境累兌點業務,與日本T-POINT、d POINT、Q-Point等大型點數平台達成合作。 台灣開放性點數現況:大型綜合零售&電商集團領軍,建立點數+支付經濟圈網絡優勢 台灣零售&電商產業中,以便利商店及大型電商平台等綜合商品零售集團為開放性點數經濟圈建構主體。例如兩大超商龍頭統一超商與全家便利商店、遠東集團旗下HAPPY GO,以及電商平台PChome與樂天市場等,均陸續建立起以各自通路為軸心的點數經濟開放網絡。 其中統一超商於2014年應用會員、點數、支付3大支柱架構出OPEN POINT經濟圈,不僅覆蓋集團內7-Eleven、星巴克、康是美等逾8,000家據點,亦與日本Ponta、六角國際、PChome、美廉社、中國信託等多家外部企業進行跨界點數流通合作。2023年OPEN POINT經濟圈已與全台逾300家品牌通路、20萬家特約商店(含icash Pay支付據點)達成合作,會員數量累計達1,700萬名,2022年總發行點數價值達新台幣16億元。根據OPEN POINT統計,2023年會員跨通路使用點數折抵消費金額超過10億元。 電商平台中,以PChome、樂天市場、Pinkoi在建構開放性點數經濟圈方面的舉措受到較多注目。PChome於2018年5月著手打造P幣點數經濟圈,以Pi拍錢包發放P幣做為主體(2019年PChome打通花旗PChome聯名卡、玉山Pi拍錢包聯名卡以及線上購物所獲得的P幣)。目前P幣除可於Pi拍錢包38萬家店合作通路折抵消費使用外,亦可兌換為中華電信Hami Point、OPEN POINT、亞洲萬里通以及HAPPY GO等外部企業點數。根據PChome統計,P幣年均發行量約20-30億點,截至2023年P幣累計發行量已近百億點。 在應用滲透率與用戶數持續攀升帶動下,能夠跨通路使用的電子支付工具近年已發展成為企業擴大點數經濟圈的重要箭頭。例如統一集團旗下icash Pay、全家集團旗下全盈+PAY等,消費者於特約商店中使用支付工具即可同步累積集團點數,大幅擴張點數經濟圈覆蓋範疇。值得一提的是,超市龍頭全聯福利中心每年發出價值15億元的福利點數,雖然現行福利點僅限於全聯內部通路使用,但已開通兌換為旗下電支品牌全支付點數(全點),消費者兌換為全點後,即可於全支付配合的230個品牌、21萬個支付據點使用,包括同集團旗下大潤發量販店、以及環球購物中心、CITYLINK、屈臣氏、台灣大車隊、路易莎咖啡、錢櫃、秀泰影城等外部企業通路,間接建立起全聯點數經濟開放體系。 台灣封閉性點數現況:集團內專屬點數制度採用率高,提升點數回流率與會員黏著度為目標 除開放性點數經濟圈外,仍有大量企業採取集團體系內專屬點數的封閉性流通制度。若以會員數量做為觀測指標,擁有超過千萬會員的momo購物網(momo幣)、東森購物網(東森幣)、蝦皮購物(蝦幣)為目前台灣相當具規模的封閉性點數體系。其中2024年台灣大哥大開放用戶可於直營門市以momo幣折抵消費,為momo幣進入實體通路的首度嘗試。2023年mo幣發行量已正式突破百億元。momo購物網持續擴張momo幣流通計畫,包括開展富邦金控旗下人壽、產險、證券等行銷活動合作,以及向外跨足異業聯合行銷、企業福委、企業尾牙贈禮等業務拓展等,加速mo幣生態圈走向經濟規模化,擴大點數經濟圈覆蓋範圍。 實體通路方面,不少專賣通路企業亦採取集團內專屬點數制度,藉以提高會員價值。例如藥妝業龍頭屈臣氏於2008年推出寵i卡點數制度,2020年亞洲寵i會員人數突破1億名,並於2023年全面升級為行動寵i卡,台灣會員數超過650萬名。除台灣市場外,寵i卡亦可於中港澳、新加坡、馬來西亞等亞洲10大市場跨境累點並享有當地指定會員優惠。此外,包括寶雅、MUJI、IKEA、特力屋等各業別代表性專賣通路均推出自有點數體系,藉以在激烈競爭的市場中鞏固自有會員基礎、提升會員價值。 本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫 關聯資料(點擊前往): 2024【關鍵排行圖解】台灣2023Q4購物季電商平台流量解析 2024【商業數據圖解】台灣疫情前後「關鍵零售品類」市場規模與通路結構 2023【商業數據圖解】2018-2023台灣「零售與電商」中短期趨勢回顧展望 2023【商業數據圖解】 2022台灣主要零售業別商品結構基因圖譜 2023【產業地圖圖解】台灣「零售業AI解決方案」產業地圖 2023【產業地圖圖解】台灣「軌道經濟」百貨與商場產業地圖 2023【商業數據圖解】2022台灣「零售與電商」產業市佔率英雄榜 2023【商業數據圖解】台灣「零售與電商20企業」關鍵經營數據解析 2023【產業地圖圖解】台灣「實體零售與通路品牌D2C」產業地圖 2023【商業數據圖解】台灣「電商滲透率與網路購物產業結構」全面解析 資料來源:未來流通研究所 【Industry …