【產業地圖圖解】台灣「食品與醫藥冷鏈物流」產業地圖

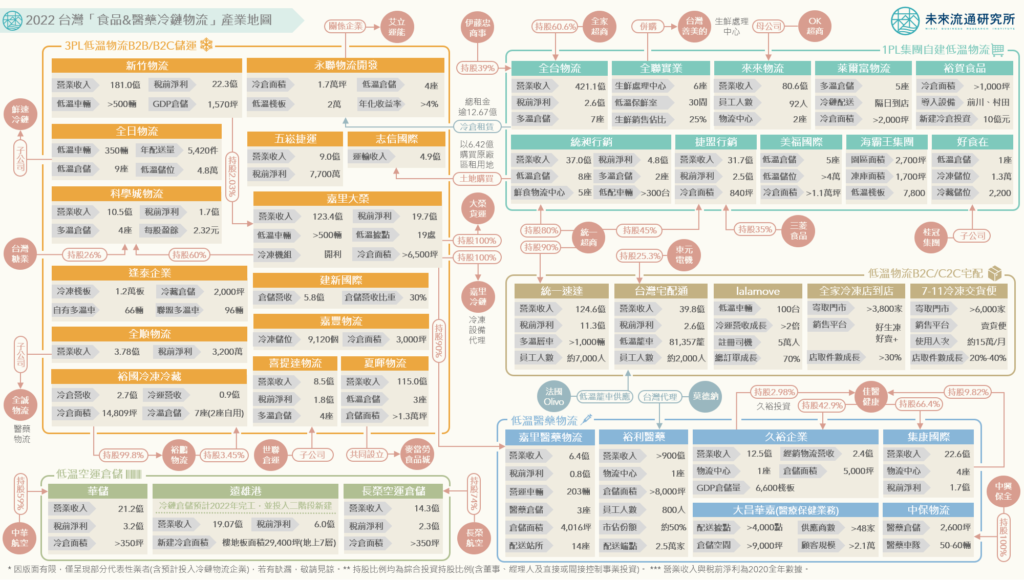

3個「台灣食品&醫藥冷鏈物流產業地圖」新情報news! ? 冷鏈物流需求規模急遽擴增,業者大舉拉高資本投入 ? 快遞宅配&超商業者參戰,全力搶佔最後一哩低溫配送商機 ? 疫情下低溫醫藥物流高速增長,3PL綜合物流企業積極跨足 在低溫食品市場成長及疫苗運輸需求勁揚帶動下,主運低溫食品及醫藥品的冷鏈物流需求規模大幅成長。2020年全台約8.1萬輛營業貨車中,約9,680輛貨車有載送低溫商品,年成長幅度高達41.9%。佔全台營業貨車數量比例同步攀升至12.0%,年增3.5個百分點。若與2017年相較,有載送低溫商品車輛數更翻漲超過1倍,反映出台灣冷鏈物流市場規模強勁的成長動能。 台灣冷鏈物流產業以大型3PL低溫物流B2B/B2C儲運與1PL集團自建低溫物流為主體,近年在疫情影響下,低溫物流B2C/C2C宅配、低溫空運倉儲、低溫醫藥物流領域重要性顯著提升。吸引業者加速布局低溫物流園區/低溫倉儲、低溫幹線運輸、低溫城市配送等業務,共同構成台灣低溫運配產業風貌。 未來流通研究所爬取彙整台灣冷鏈物流產業數據情報,繪製2022台灣「食品&醫藥冷鏈物流」產業地圖,透過資訊圖象呈現冷鏈物流產業各領域主要業者經營數據與競合脈絡,並進一步歸納出3項觀察重點,做為觀測冷鏈物流產業的重要參考佐證。 冷鏈物流需求規模急遽擴增,業者大舉拉高資本投入 低溫食品與疫苗針劑運配需求規模在疫情下快速增長,推動台灣冷鏈物流產業進入新一輪成長週期,與電商物流並列為帶動整體物流業轉型發展的雙箭頭。越來越多物流企業投入具高資本門檻的低溫物流領域,並由冷倉、冷運等單一環節布局朝向綜合冷鏈物流服務發展。 2020年至今,多家大型3PL物流業者將冷鏈物流定位為下一個策略成長重心,並大舉挹注資源:例如嘉里大榮預計於2022年2~3季啟用的觀音物流中心,配置高達1,994與7,610個冷藏與冷凍儲位;新竹物流2021年新增採購逾200台配備專業冷鏈設備的溫控車輛;全日物流斥資8.8億元於嘉義大林建置智慧生鮮物流園區,預計2022年3月竣工啟用;永聯物流開發台北冷鏈園區2021年投入營運,倉內配備大量自動化系統,包括可容納8,700個棧板的自動倉儲存取系統、輸送帶、有軌式及無人搬運車等。全家便利商店旗下全台物流已向永聯租賃超過50%的冷鏈園區空間,做為全家北部第3座物流中心。 除三方物流企業外,大型零售、餐飲、低溫食品製造與貿易集團也積極展開自建低溫物流體系。例如全聯為因應生鮮及日配商品銷售規模的高速增長,於2021年底以13.8億元取得高雄岡山本州園區逾萬坪土地面積,並預計投入50億及30億元擴建低溫倉儲園區及增購冷鏈物流軟硬體設備,打造全聯在台最大智慧物流園區,搭配旗下6座生鮮處理中心、專營生鮮商品配送的弘舜貨運,建構起覆蓋全台的高效率低溫物流網絡。此外,全家便利商店高雄岡山多溫層物流中心已於2018年稼動,投入逾37億元的台中大肚多溫層物流中心亦已接近完工;統一集團旗下專營低溫物流業務的統昶行銷,2020年以6.42億向志信國際購買合計超過4,000坪的土地,將原有廠區租用地改為自行購置使用,做為統一集團後續整合建置全台物流園區體系的一環。 不僅如此,大型食品製造、貿易與餐飲業者也應用資本優勢投入冷鏈服務領域。裕賀食品2022年宣布投入逾10億元於汐止建置智慧化冷鏈物流倉儲中心,與日本村田機械及前川製作所合作建造全台首座高達30公尺的冷凍肉品零下25度無人自動倉儲系統;美福國際於2020年斥資數十億元於台中后里興建冷鏈倉儲物流中心,並跨足三方低溫物流市場,擴大事業版圖。 快遞宅配&超商業者參戰,全力搶佔最後一哩低溫配送商機 台灣冷鏈最後一哩服務主要由3PL低溫物流宅配業者及跨界投入低溫店配服務的超商業者共同組成。 統一集團旗下統一速達(黑貓宅急便)為目前台灣低溫宅配市場中佔有率最高的物流企業。市佔率位居第2的則為東元集團轉投資的台灣宅配通,2021年宅配通低溫運量成長約20%,並規劃持續擴建低溫倉儲及採購冷鏈車輛等軟硬體設備。 除專業宅配業者外,多家即時物流與外送平台業者採取機車搭載專用保溫袋的模式切入低溫快送市場,如foodpanda、Uber Eats、統一超旗下foodomo、台灣大車隊與金庫資本共同投資的全球快遞等。提供低溫商品從門店/衛星倉到消費者住宅的運配服務,成為低溫商品最後一哩宅配市場的新興運力。值得注意的是,lalamove為台灣少數擁有低溫運配車輛的即時快送業者。lalamove於2021年9月著手拓展冷凍冷藏車版圖,至同年底低溫商品運配營收已成長2倍。截至2021年12月,lalamove平台合作低溫車輛約100台,包括1.75及3.49噸的冷凍及冷藏車。 除三方物流業者外,便利商店也積極參戰低溫物流最後一哩配送服務。7-Eleven與全家便利商店2021年同步推出低溫店到店配送服務,支援小型商戶與一般民眾的低溫包裹配送需求。值得一提的是,為滿足疫情生活型態,7-Eleven與全家便利商店除了持續拓展冷鏈物流服務量能外,也積極展開商品結構與門店型態的低溫革命。例如全家導入法國最大冷凍食品超市Picard低溫食品,7-Eleven發布便利快超市「OPEN NOW」概念店等。在業者的積極投入及疫情的推波助瀾下,預估低溫最後一哩配送服務生態圈的發展將更加健全豐富。 疫情下低溫醫藥物流高速增長,3PL綜合物流企業積極跨足 台灣醫藥物流業者包括嘉里醫藥物流、裕利醫藥、佳醫健康集團旗下久裕企業與集康國際、以及大昌華嘉等。其中嘉里醫藥物流擁有14座營運站所及3座醫藥倉儲,2020全年營收達6.4億元。嘉里大榮持續拉高醫藥物流資本投入規模,預計於2023年啟用的汐止物流中心,總樓地板面積達8,697.92坪,擁有可容納7,000板的醫藥GDP恆溫倉儲、60台醫藥GDP恆溫配送小車及8台大車。 總部位於瑞士的裕利醫藥為亞洲最大醫藥服務商。台灣分公司健保藥品倉儲物流在台市佔率超過50%,並涵蓋業務行銷、臨床用藥、病患照護、數據分析等服務範疇。2020年裕利台灣營收規模近千億,為裕利全球營收規模最高的子公司。裕利大園醫藥物流中心佔地超過8,000坪,擁有攝氏零下80度的極低溫儲運配送能力,搭配自建低溫運輸車隊,成為此次新冠疫苗儲運主力。 著眼於醫藥物流業務的高盈利能力與發展潛力,3PL綜合物流業者近年積極跨足參戰。例如統一速達2021年宣布正式取得醫藥物流證照;中保科技旗下中保物流2021年底亦宣佈取得藥品GMP、GDP認證及醫療器材GMP認證,並於桃園平鎮物流園區建置2,600坪醫藥倉儲空間;新竹物流2013年完成GDP一倉(220坪)後,2016年擴建啟用GDP二倉(1,350坪),並建置自有GDP醫藥運銷車隊。 疫情爆發後,疫苗針劑進口規模大幅增加,吸引空運倉儲企業陸續擴建低溫倉儲。例如遠雄港建置樓地板面積達29,400坪、樓高7層的大型冷鏈倉儲。應用多溫層貨物倉儲結合先進自動化設備,搶占疫苗到港後的倉儲商機。建新國際宣布旗下新科智慧物流將投資興建「台北港智慧倉儲物流園區」,預計投資額 20.7765億元,園區內規劃建置冷鏈物流倉儲,預估2024年第二季開始營運。 值得一提的是,桃園機場自2017年整合長榮航空、中華航空、長榮航勤、華儲、長榮空運倉儲、遠雄自貿港等6家企業,協助業者加入國際航空運輸協會(IATA)醫藥冷鏈運輸國際認證(CEIV Pharma),目前已成為全球第15個與IATA合作冷鏈認證的機場貨運社群。其中華航2021全年載運新冠疫苗總量逾7,500萬劑,重量超過350噸。在疫苗與生鮮商品進口規模大幅攀升帶動下,華航2021年載運溫控櫃數量逾1,000個,較疫情前翻漲超過100%。 本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫 資料來源:未來流通研究所 【Industry Landscape Analysis】A Graph to Understand Cold Chain Logistics in Taiwan 相關文章Relevant Articles 2022【商業數據圖解】台灣零售業「門店密集度與單店營業額」六都數據解析 2022/04/22 【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析 2022/03/28 2022【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析 2022/03/28 【關鍵排行圖解】2021台灣消費與生活產業TOP20變化排行 2022/03/15 2022【關鍵排行圖解】2021台灣消費與生活產業TOP20變化排行 2022/03/15 …