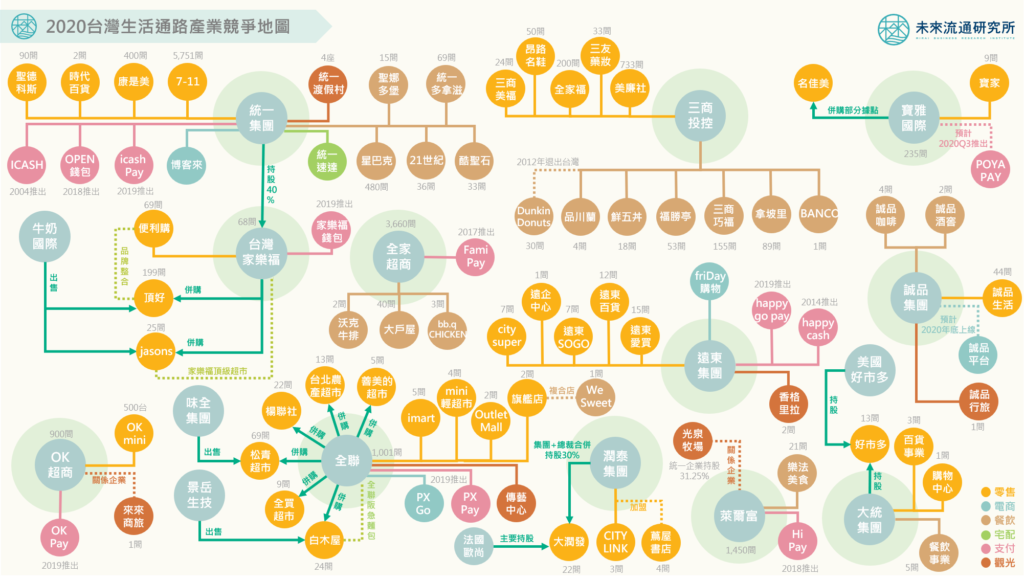

【產業競爭地圖】台灣零售集團邁向生活全通路布局

做為承載民眾剛性需求的生活通路零售業,不僅是各國消費類股中最重要的構成份子,也成為評斷各國生活水準與社會流通效率的關鍵指標。因此,全球各個成熟消費市場均培育出知名的大型生活通路零售集團,例如美國的Walmart及Costco、法國的Carrefour、英國的TESCO、德國的Metro以及日本的7&i等。 日前家樂福集團宣布自香港牛奶國際手中收購全台199間頂好Wellcome超市,以及25間JASONS Market Place高檔超市,希望藉此成為僅次於全聯超市、台灣市占率第2大的超市通路。由於統一集團持有台灣家樂福40%股權,此次家樂福在台灣超市業態的擴大布局,不僅代表著家樂福在台灣將正式由大型零售量販店跨足至中小型社區超市,也為現階段仍缺乏超市業態的統一集團補上了缺口。至此,統一流通次集團將成為台灣第一個橫跨量販、百貨、超市、超商、電商、宅配的「生活全通路布局」集團。 全通路布局對於大型生活零售業集團而言,可以說是最關鍵的競爭優勢展現。除了一般零售業在採購與物流方面的規模經濟優勢之外,更重要的是覆蓋消費者「全生命週期」的多元消費通路優勢。以日本7&i控股為例,旗下除了知名的7-11超商、伊藤洋華堂超市、西武百貨之外,還囊括了各類型特色通路,例如日本最大的母嬰零售通路阿卡將本舖(赤ちゃん本舗)、文具禮品零售通路LOFT、連鎖家庭餐廳Denny’s等,將消費者各生命階段的生活需求盡收囊中。再加上7&i近年大力推動的全集團共通會員機制、跨通路電商平台、交叉銷售服務等,將顧客生命價值LTV(Lifetime Value)發揮到最大。 以生活通路為範疇,未來流通研究所團隊爬取了台灣相關零售集團數據與公開資訊,繪製出2020台灣生活通路產業競爭地圖。在觀察台灣零售集團布局的同時,也思索台灣生活通路的未來樣貌。 我們可以看到,統一集團果然是台灣佈局最完整的生活通路,涵蓋零售、電商、餐飲、支付、宅配以及觀光等多元服務,成為支撐眾多消費者的生活基礎設施;其次則是近年透過大舉併購快速拓展經營版圖的全聯集團,除了是台灣市佔率遙遙領先的第一大超市通路外,去年也推出PX GO與PX Pay線上通路與支付服務,並開出第一家We Sweet咖啡館,積極朝向數位經營轉型並切入新的市場類別。目前全聯的生活全通路拼圖中,僅剩下餐飲與宅配領域仍待突破,是否有可能成為全聯下一個進軍的戰場,值得我們持續關注。 此外,將零售業務與生活風格提案及文化元素成功結合、同時也是台灣近年輸出海外市場的代表企業誠品集團;緊抓快速崛起平價生活百貨商機的寶雅國際;以及以CITYLINK品牌切入新興軌道經濟的潤泰集團,也都是相當具備特色、正在形塑台灣未來多元生活通路樣貌的注目集團。 資料來源:未來流通研究所 相關文章Relevant Articles 【產業競爭地圖】烽火漫天的台灣電商物流產業 2020/07/28 【商業數據解讀】2020台灣零售通路地殼變動 2020/07/14 【日本商業前線】日本超商的「日均10萬元」鐵壁 2020/07/08 【產業競爭地圖】台灣電商集團生活服務生態圈布局 2020/06/30 【產業競爭地圖】台灣零售集團邁向生活全通路布局 2020/06/10 【商業數據解讀】2020年Q1台灣民生消費品銷售成績單 2020/06/02