台灣「冷鏈物流」產業競爭地圖

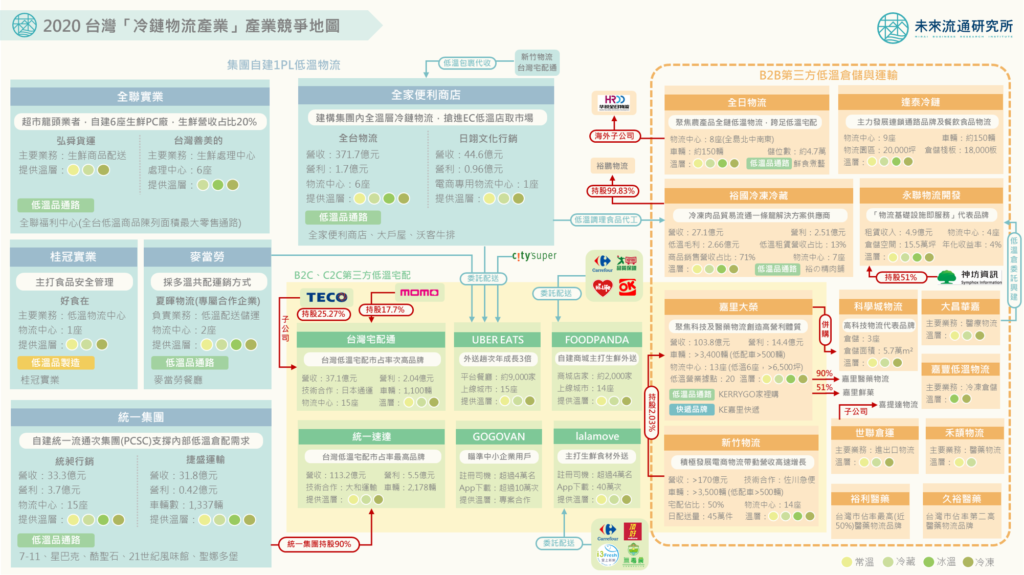

3個台灣「冷鏈物流」產業競爭地圖新情報news! ? 低溫即食品近10年複合成長率達11%,成為台灣冷鏈物流產業必爭之地 ? 新創企業大舉投入Last Mile低溫配送戰場 ? 便利商店成為台灣低溫即食品銷售成長最快通路 日本將能夠滿足多樣化消費者需求且符合生活型態變化的低溫調理食品稱為「未來食品」,以此為核心所展開的產業鏈受到越來越多注目,當地業者甚至提出「日本冷凍技術將改變世界」的口號,積極在國內與海外市場進行布局。事實上,亞洲國家的低溫調理食品已成為增長最顯著的產業領域之一,平均成長幅度達2.2倍。而做為低溫食品流通最重要的支援服務業別,冷鏈物流產業也成為日本邁入高齡少子化社會後,少數仍維持正向成長的業態別。 對照分析日本發展趨勢後我們可以看到,緊抓住「未來食品」的成長基礎,台灣冷鏈物流將是物流產業的下一個明日之星。台灣冷鏈物流產業可劃分為以全聯、統一、全家為首的集團自建低溫物流體系,以逢泰、全日、裕國為代表的專業第三方B2B運輸倉儲業者、以及以統一速達、台灣宅配通、UBER EATS、Foodpanda為主要參與者的第三方B2C/C2C低溫宅配服務等三大板塊。 由於不同企業間提供的服務型態存在差異,業者經營模式與著墨領域也不盡相同,在財務表現上也因為企業特質以及所擁有的資源豐富度不同而呈現出不小的差距。不過整體來說,台灣冷鏈物流產業的成長力道仍舊高於一般物流服務,同時也是業者塑造競爭護城河的關鍵所在。 未來流通研究所團隊以台灣冷鏈物流產業為範疇,爬取海內外機構投資人、媒體報導、研究機構及產業領導團隊相關產業論述進行分析,繪製出台灣「冷鏈物流產業」產業競爭地圖,並提出重點觀測分析。 登入會員即可下載文章 單篇購買 Single Purchase 會員登入 Login 相關文章 Relevant Articles 【產業地圖圖解】台灣「OMO電商全通路」產業地圖 2021/10/19 2021【產業地圖圖解】台灣「OMO電商全通路」產業地圖 2021/10/19 【產業地圖圖解】台灣「OMO零售全通路」產業地圖 2021/09/28 2021【產業地圖圖解】台灣「OMO零售全通路」產業地圖 2021/09/28 【商業數據圖解】2021H1台灣消費&生活商品TOP 20銷售變化排名 2021/09/24 2021【商業數據圖解】2021H1台灣消費&生活商品TOP 20銷售變化排名 2021/09/24