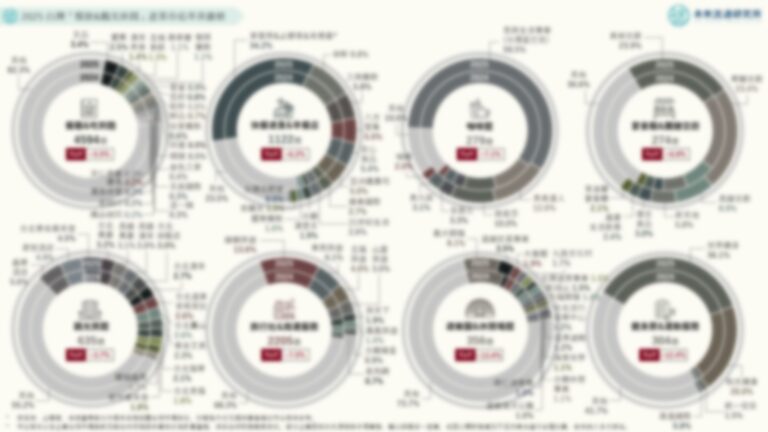

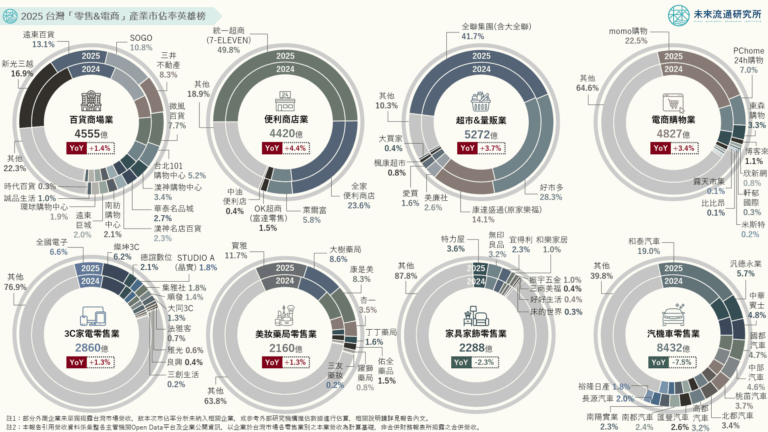

3個台灣「零售次產業」六都結構&單店營業額新情報news!

💡 百貨、超商、超市&量販業:台北市超商、超市&量販單店營業額遙遙領先,高雄市、台中市百貨業單店營業額位居前列

💡 新車專賣、藥局&醫療耗材專賣業:台北市規模佔比&單店營業額優勢顯著,新北市&台中市分居2、3位

💡 成衣服飾、寵物用品、戶外用品專賣業:新北市位居寵物用品專賣第一大市場,成衣服飾、戶外用品業地理集中度高

零售業為支撐GDP成長的重要基礎,與人口數量、人均可支配所得等指標高度相關。根據內政部統計,2023年六都合計人口總數佔全台比例約69.7%,受民眾所得、物價水準以及市場供給差異影響,零售產業展現出較人口分布更加集中於都會地區的發展特徵:2023年六都零售業營業額佔全台比例高達82.3%,較2019年疫情前增加3.9個百分點。其中台北市以32.9%的懸殊佔比遙遙領先,其下依序為新北市(12.5%)、台中市(11.1%)、桃園市(10.7%)、高雄市(9.2%)以及台南市(5.8%)。

由本次調查結果可以看出,多數零售業別均以台北市為最大市場,且規模佔比與單店營業額均顯著領先其他地區。例如台北市於百貨公司、連鎖超市&量販、服飾專賣業中規模貢獻度均逾30%,於新車專賣、藥局&醫療耗材專賣業中佔比更超過40%,反映出台北市做為首都市場的強勁消費量能。寵物用品專賣業地理組成結構相對平均,其中新北市為六都中佔比最高地區,為本次調查中唯一非以台北市為最大市場的通路類型。此外,百貨公司業與登山露營&體育用品專賣業為本次調查中地理集中度最高的兩項產業型態,六都合計佔比高達92.0%及88.1%,反映出上述業別以台北、台中、高雄等大型都會區域為主力戰場的競爭風貌。

未來流通研究所彙整2019&2023年疫情前後8項零售主要次產業別(百貨公司、連鎖便利商店、連鎖超市&量販、成衣服飾專賣、全新汽車專賣、藥局&醫療耗材專賣、寵物&飼料用品專賣、登山露營&體育用品專賣)地區別組成結構,並結合單店營業額指標進行分析,做為深入觀測台灣各類型零售通路市場構成的參考基礎。

登入會員即可下載完整圖解情報

收藏

圖解情報庫