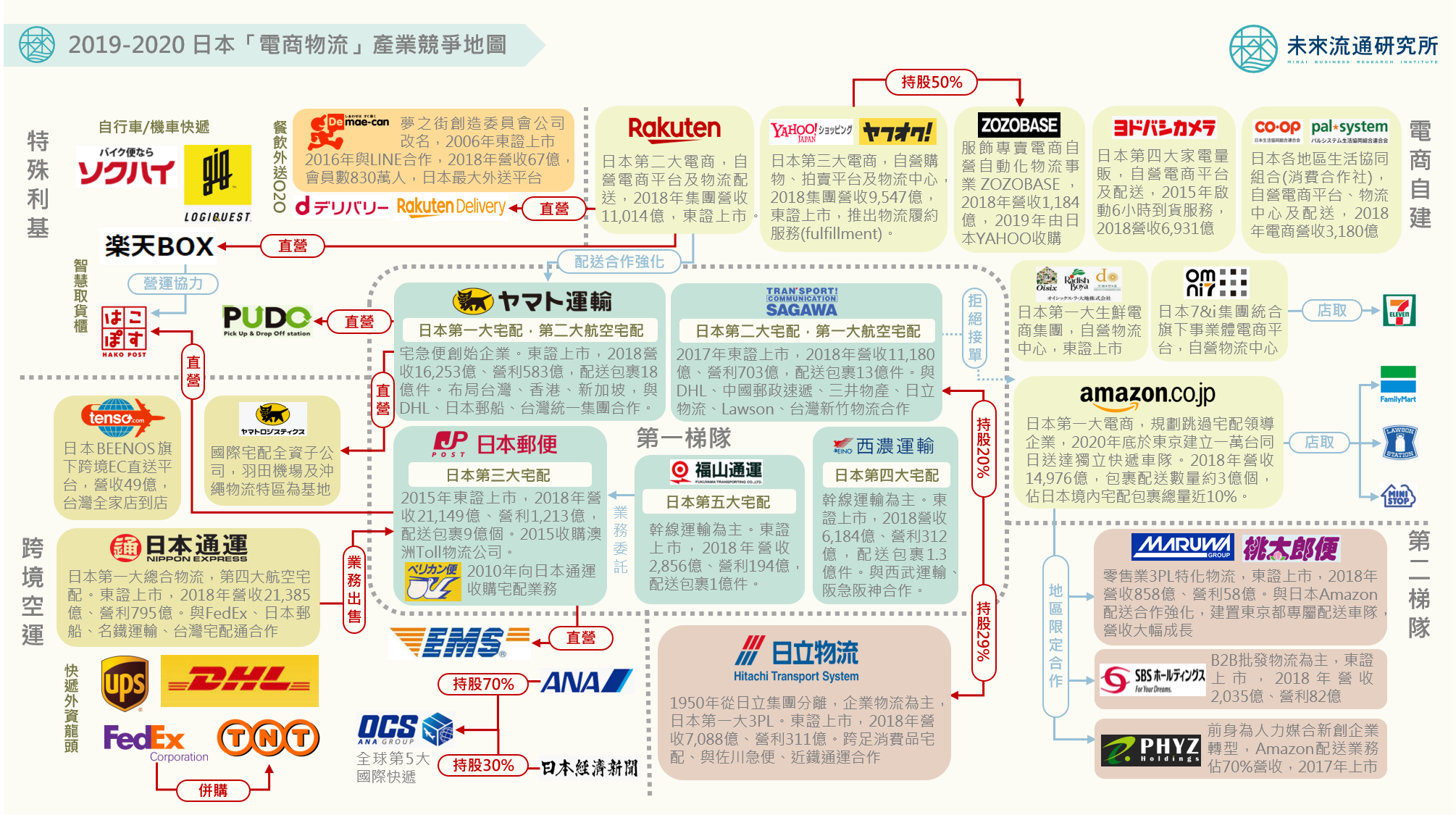

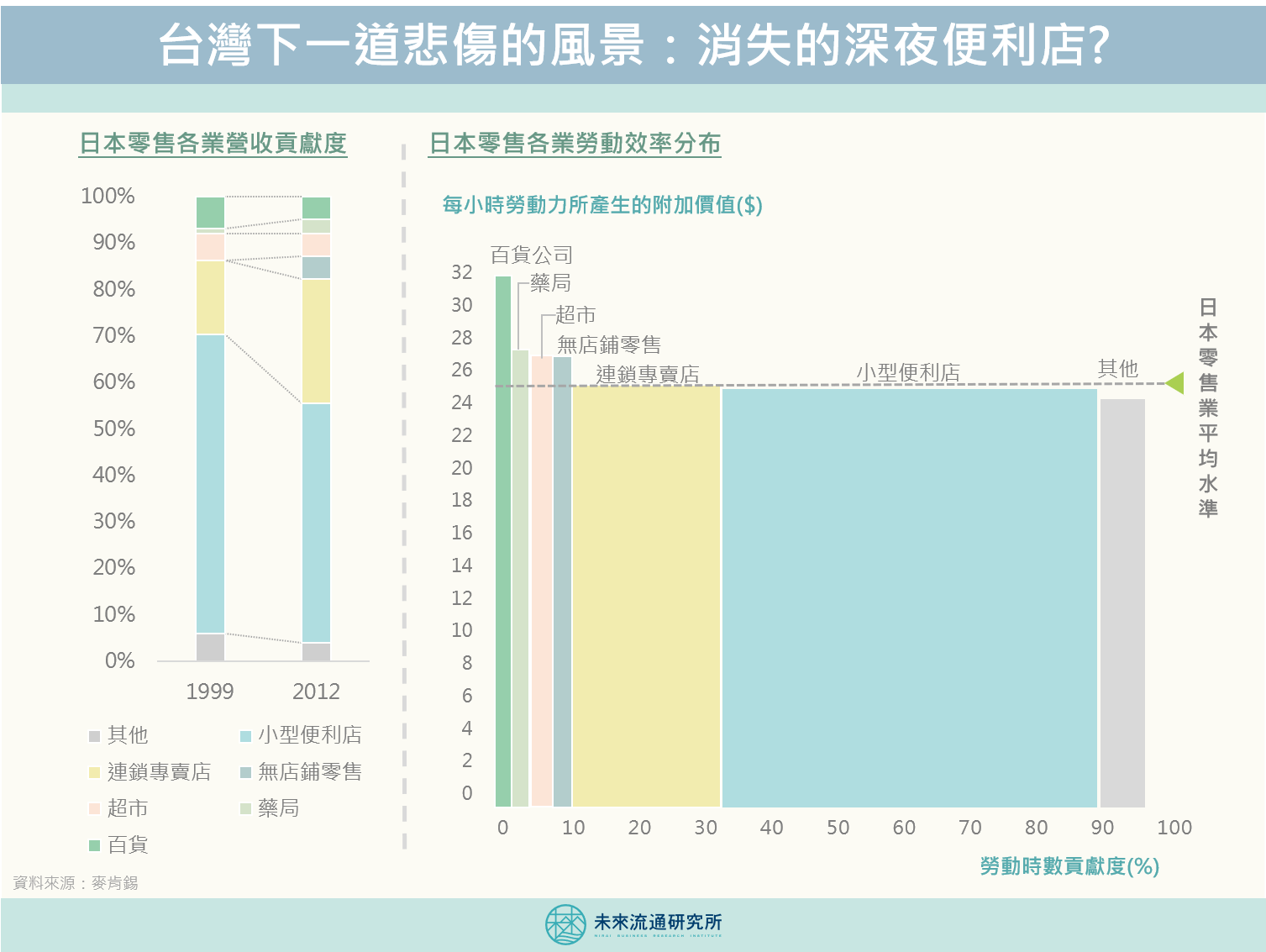

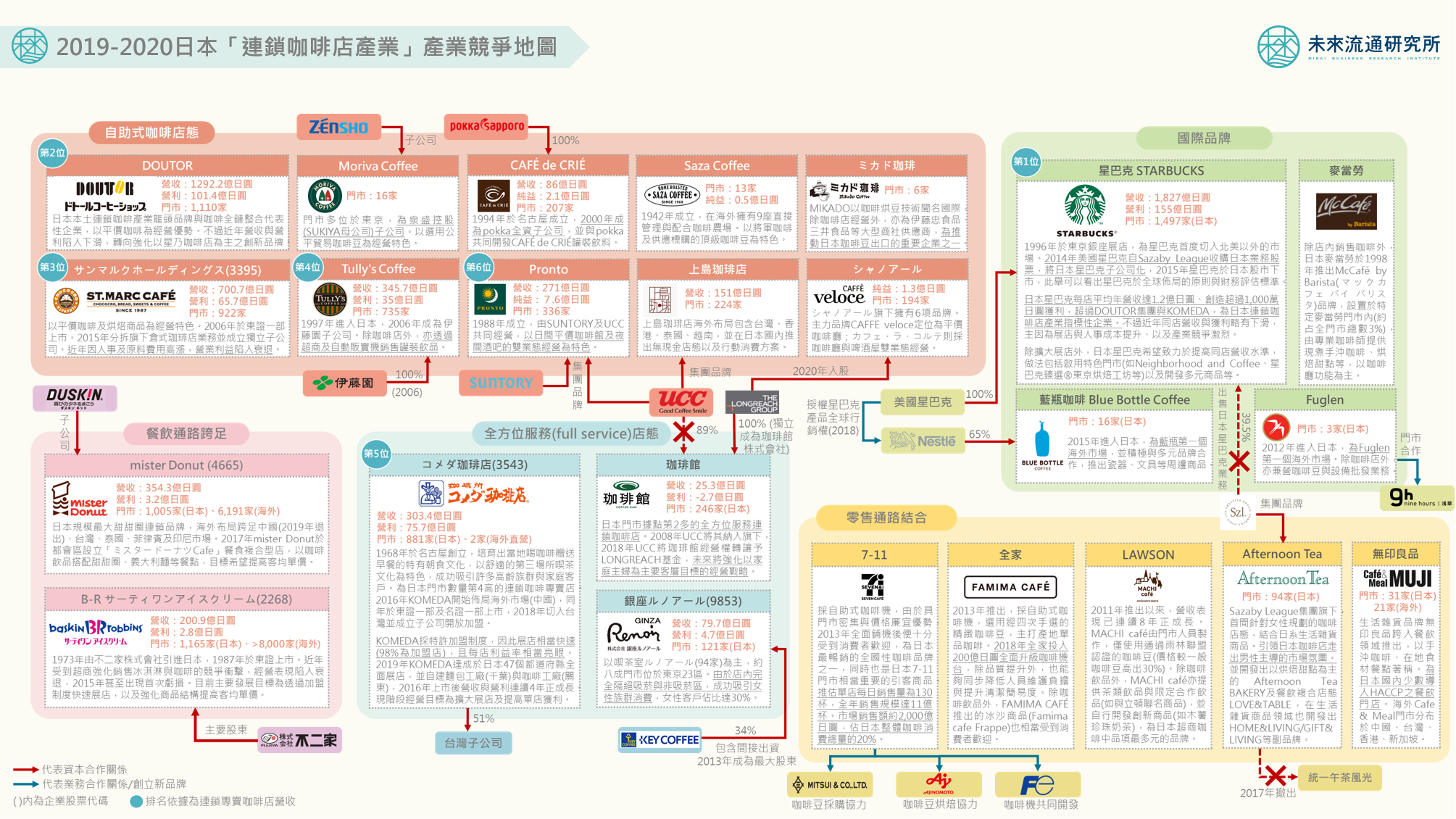

【產業競爭地圖】日本連鎖咖啡店:大型集團戰場

3個你不可不知的日本連鎖咖啡店產業小秘密: 💡本土優勢企業、海外品牌與超商跨足,日本連鎖咖啡店三國鼎立 💡大型集團策略性投資,塑造日本連鎖咖啡店產業版圖 💡女性消費力大爆發引領產業與市場同步成長轉型 從昭和年代菸氣瀰漫的「喫茶店」到平成時期人氣爆棚的星巴克東京烘焙工坊,揉合了西方文明與昭和懷舊氛圍的咖啡,即使是在進入到令和元年的日本消費市場中,仍舊相當受到當地民眾的喜愛,無論是在住家、學校、辦公室或是咖啡店中,來上一杯咖啡幾乎已經成為日本都會日常。加上日本近年積極發展觀光立國戰略,不少獨具特色的咖啡店更一舉成為旅客熱門造訪景點,成功引入海外消費力道。在日本普遍陷入平疲的內需氛圍中,咖啡店產業相對穩定的成長力道十分引人注目,已成為大型流通集團、海外投資機構與國際知名品牌三軍交戰的經濟領域。