在勞動力不足與城市倉儲租金高漲的亞洲市場,快速、廉宜且高品質的物流服務正逐漸成為稀缺資源,不但影響消費者體驗甚鉅、甚至成為電商產業的發展瓶頸。因此電商物流已成為電商巨頭們的關鍵戰場,展開大量入股併購或自建物流體系。隨著阿里巴巴雙11再次展現電商蓬勃的成長動能,電商物流產業是否也彰顯出長期投資價值?

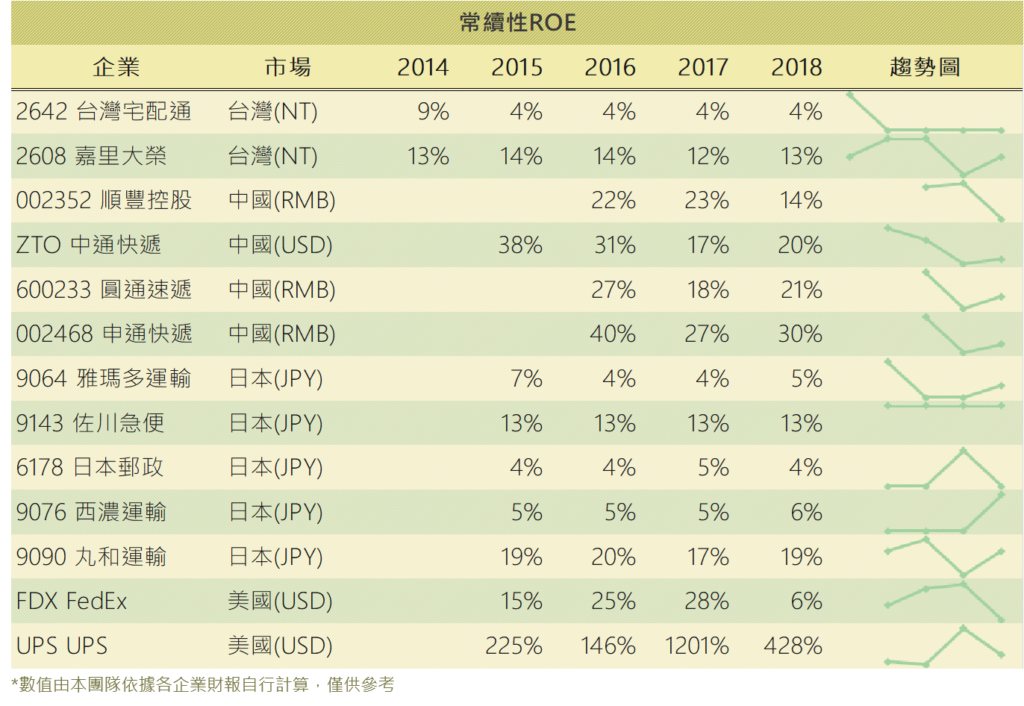

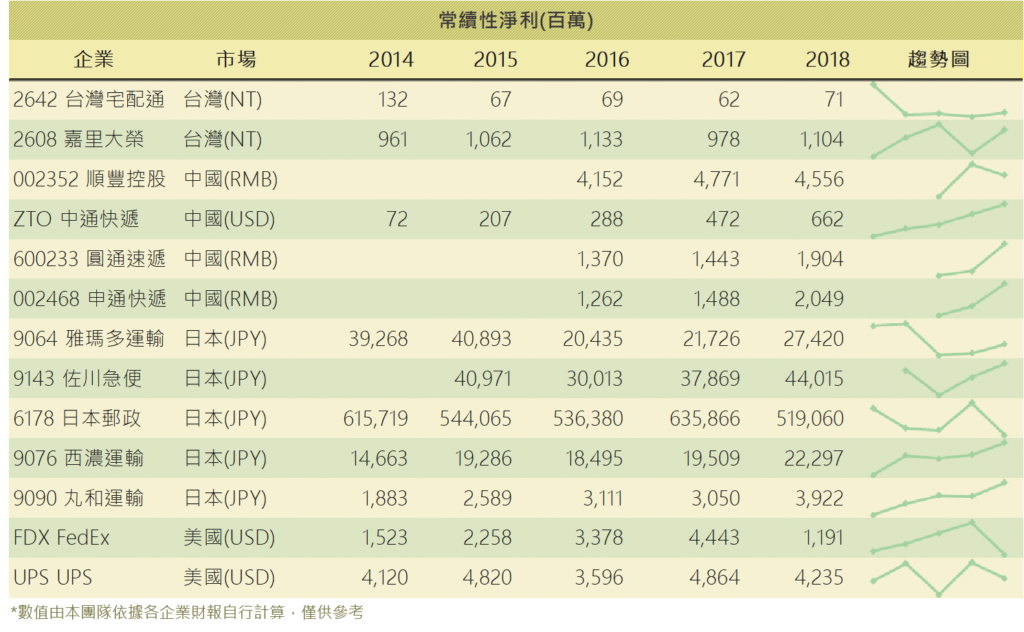

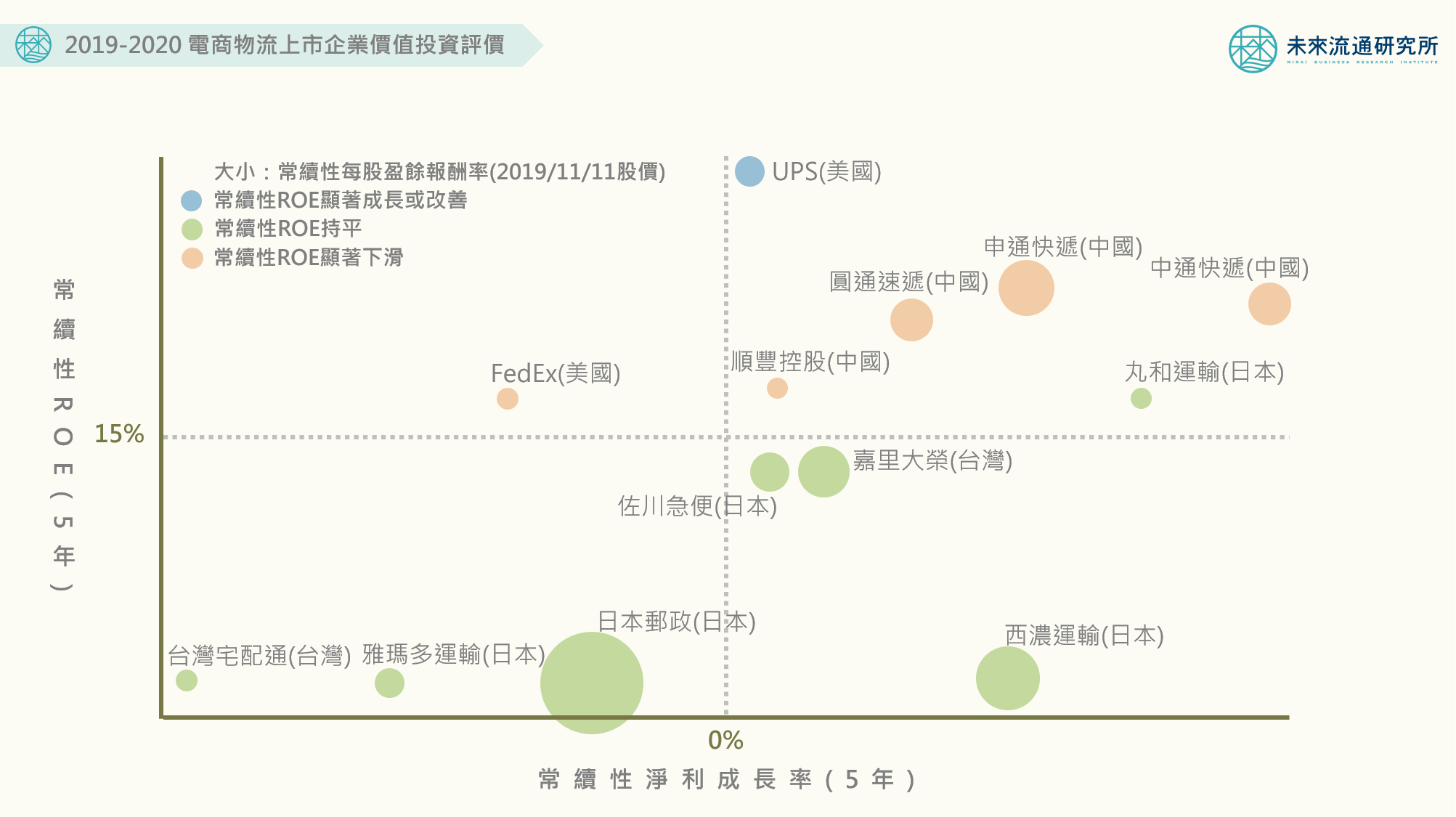

我們嘗試以價值投資經常使用的量化篩選準則,爬取中、日、台、美主要上市電商企業五年財務數據進行分析:

常續性ROE(5年)達15%

常續性ROE(5年)成長或持平

常續性淨利成長率(5年)正成長

常續性每股盈餘報酬率(2019/11/11股價)大於6%

相關文章

相關文章