3個你不可不知的電商產業投資評價小秘密:

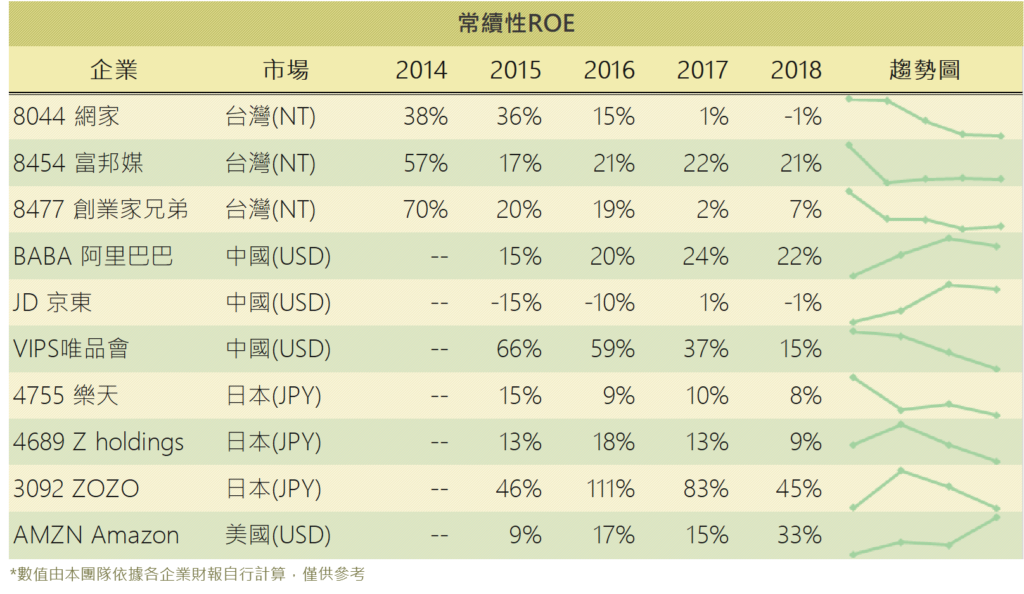

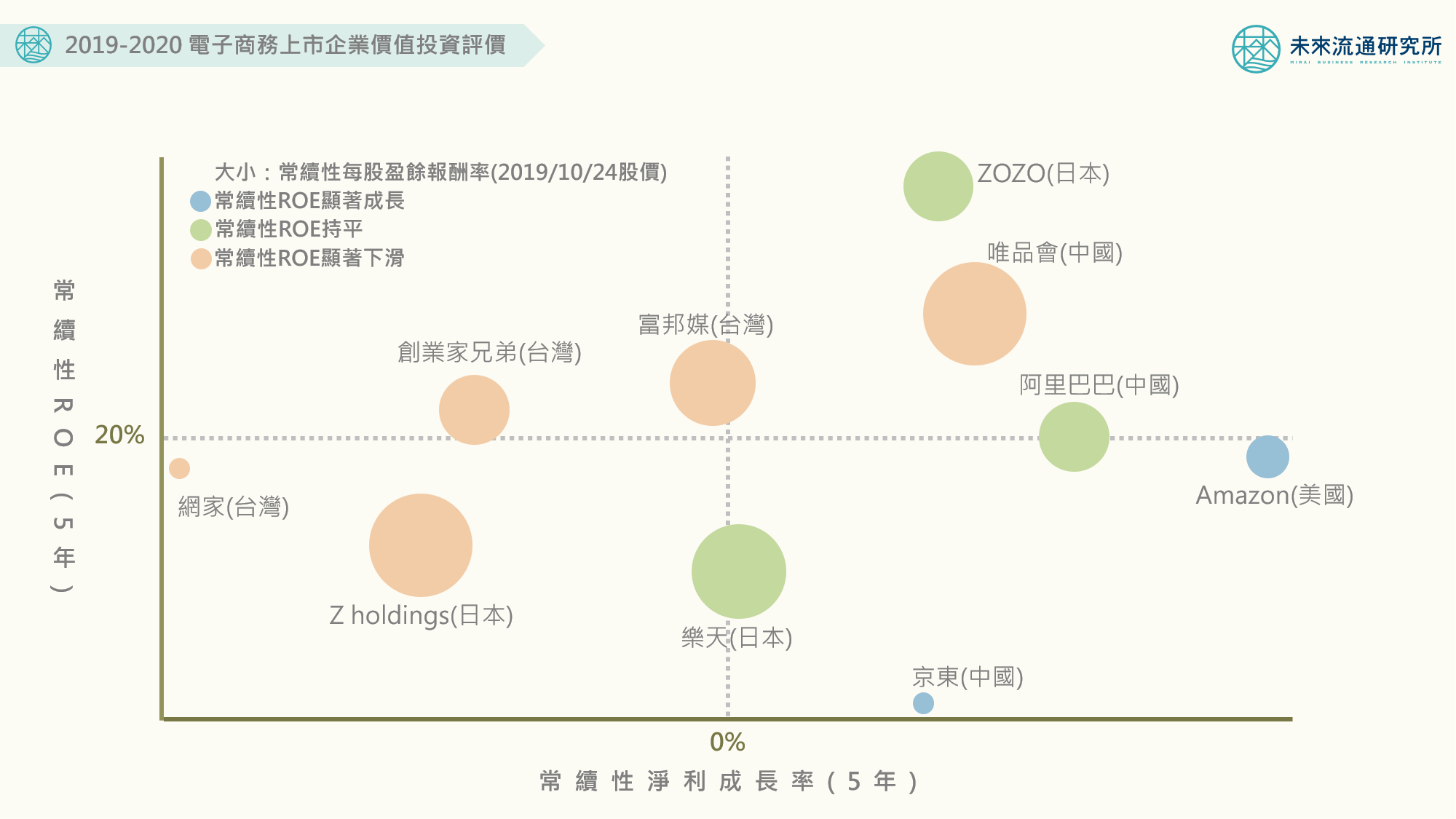

💡 全球一流電商上市企業,近五年ROE平均在20%以上,且淨利持續成長💡 美國Amazon、中國阿里巴巴、日本ZOZO、台灣富邦媒(momo)為巴菲特投資原則的優等生💡 全球電商上市企業普遍享有高人一等的本益比,常續性每股盈餘報酬率僅在1%-5%之間

自1997年Amazon、1998年eBay、2000年日本樂天上市以來,歷經20年波瀾壯闊的發展,全球一流電商企業是否已打造堅實的持久性競爭優勢、擁有寬闊的護城河,並於各項財務數據達成了穩健的價值投資標準,成為巴菲特狩獵時所青睞的象群中的一員?

我們嘗試以價值投資經常使用的量化篩選準則,爬取中、日、台、美主要上市電商企業五年財務數據進行分析:

常續性ROE(5年)達20%常續性ROE(5年)成長或持平常續性淨利成長率(5年)正成長常續性每股盈餘報酬率(10/24股價)大於6%

然而,幾乎所有我們調查的電商上市企業,皆享有高人一等的本益比,常續性每股盈餘報酬率僅在1%-5%之間,顯示當前股價水準皆未能提供足夠誘人的投資回報。

因此我們能夠理解巴菲特近年為何多次公開表示對於Amazon的瘋狂喜好,但仍遲遲未以擅長的狩獵大象的方式大舉買進(僅由波克夏旗下投資經理於2019年第二季增持Amazon股票至10億美元)。

另外一個大規模投資發生在日本,日本Yahoo(Z holdings)於2019年九月公布以預計4,000億日元公開收購(TOB)ZOZO股份50.1%,日本商業報導多偏向於ZOZO獲利可能下滑、經營者(ZOZO社長前澤友作)退出經營尋求接手等負面方向。

不過,以投資評價分析而言,日本Yahoo達9,547億日元的營業規模,確實遠高於ZOZO的1,184億日元,但ZOZO高達21.6%的營利率、近五年ROE平均達71.25%,傲視全球電商上市企業。同期間日本Yahoo營利率僅 8.6%、近五年ROE平均13.25%且呈現下滑趨勢,顯示除了策略性業務整合的目的之外,作為財務投資,ZOZO亦是日本Yahoo絕佳的投資標的。

全球大型電商企業正以投資評價數據為儀表板,進行精準而攻守有據的產業布局,著實令人佩服!

收藏

圖解情報庫

相關文章

相關文章