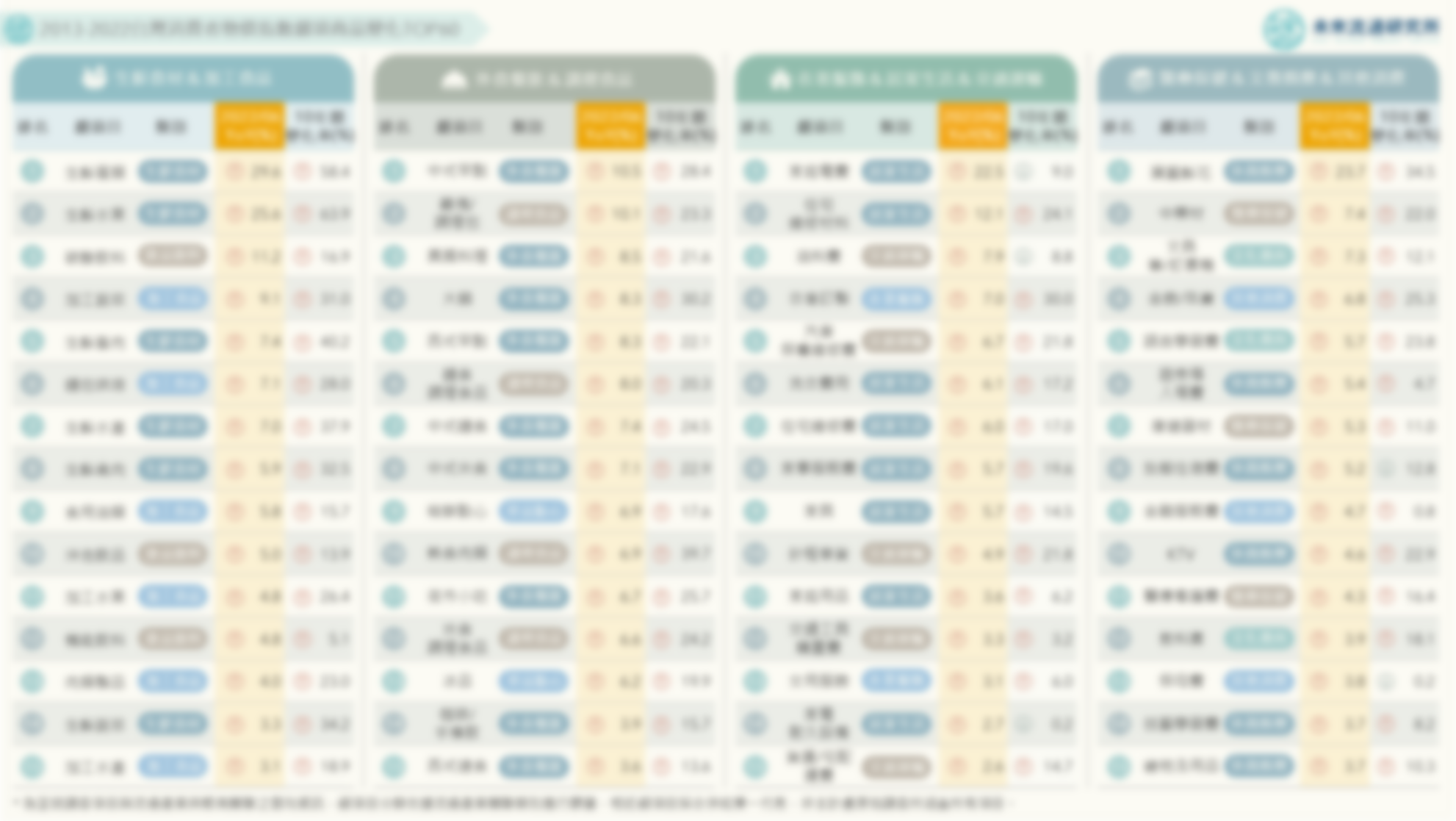

【關鍵排行圖解】2013-2022台灣消費者物價指數細項商品變化TOP60

4個2013-2022台灣消費者物價指數細項商品變化TOP60新情報news! 💡 生鮮食材 & 加工食品:全球原物料價格飆漲,2022/06「食材食品」短期CPI漲幅居冠 💡 外食餐飲 & 調理食品:各式外食餐飲短期成本轉嫁幅度有限,但長期價格持續攀升 💡 衣著服飾 & 居家生活 & 交通運輸:材料、人工費用漲幅顯著,資訊家電類商品價格長期下降 💡 醫藥保健 & 教育娛樂 & 其他消費:醫療自費項目、教育周邊項目物價長期走揚