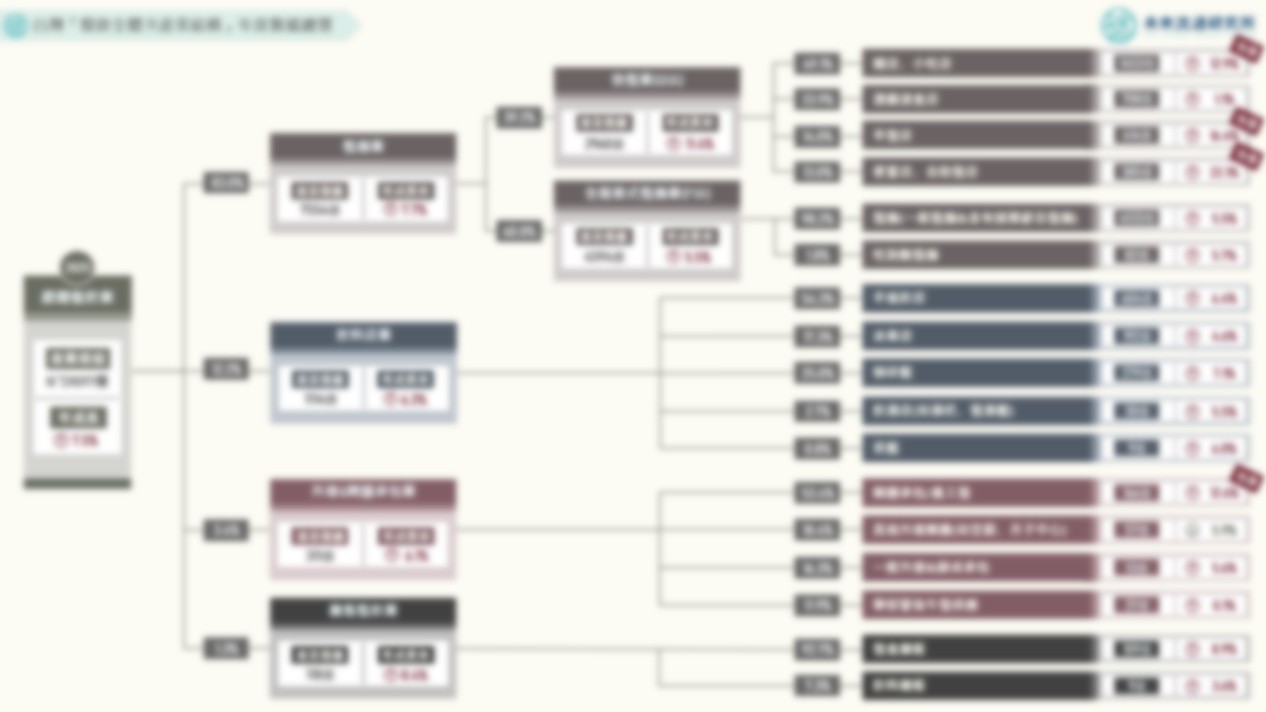

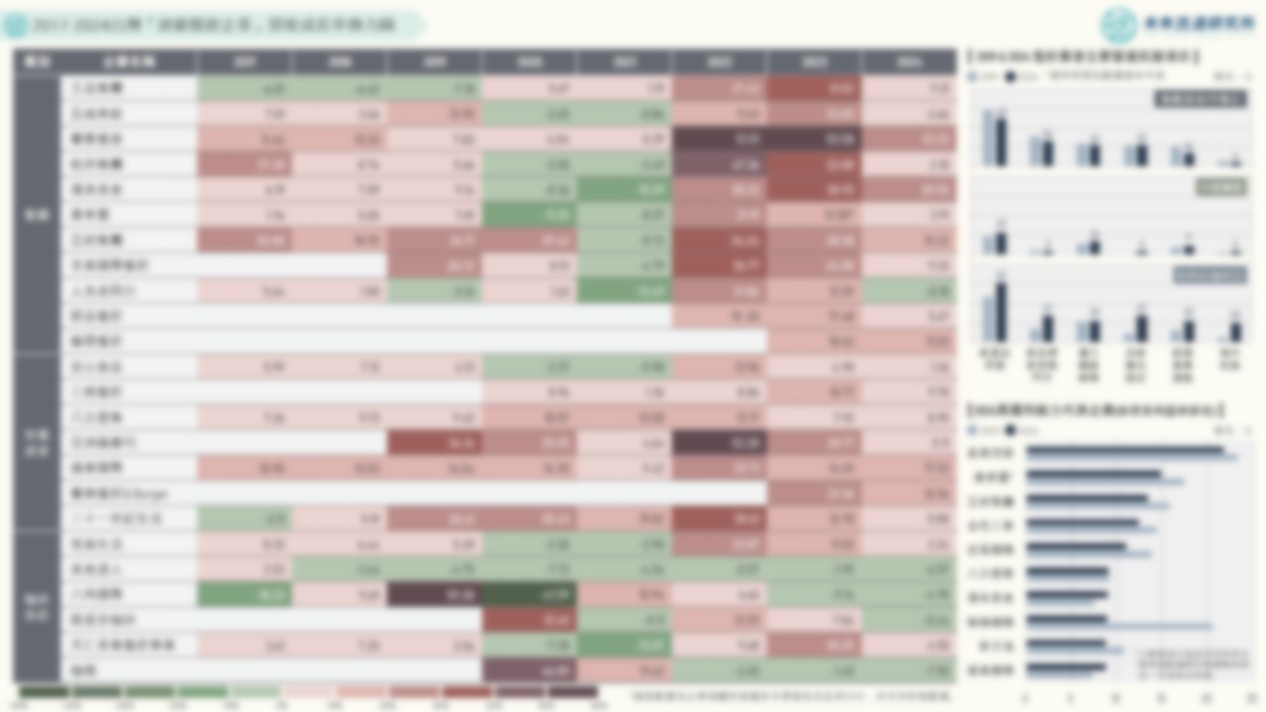

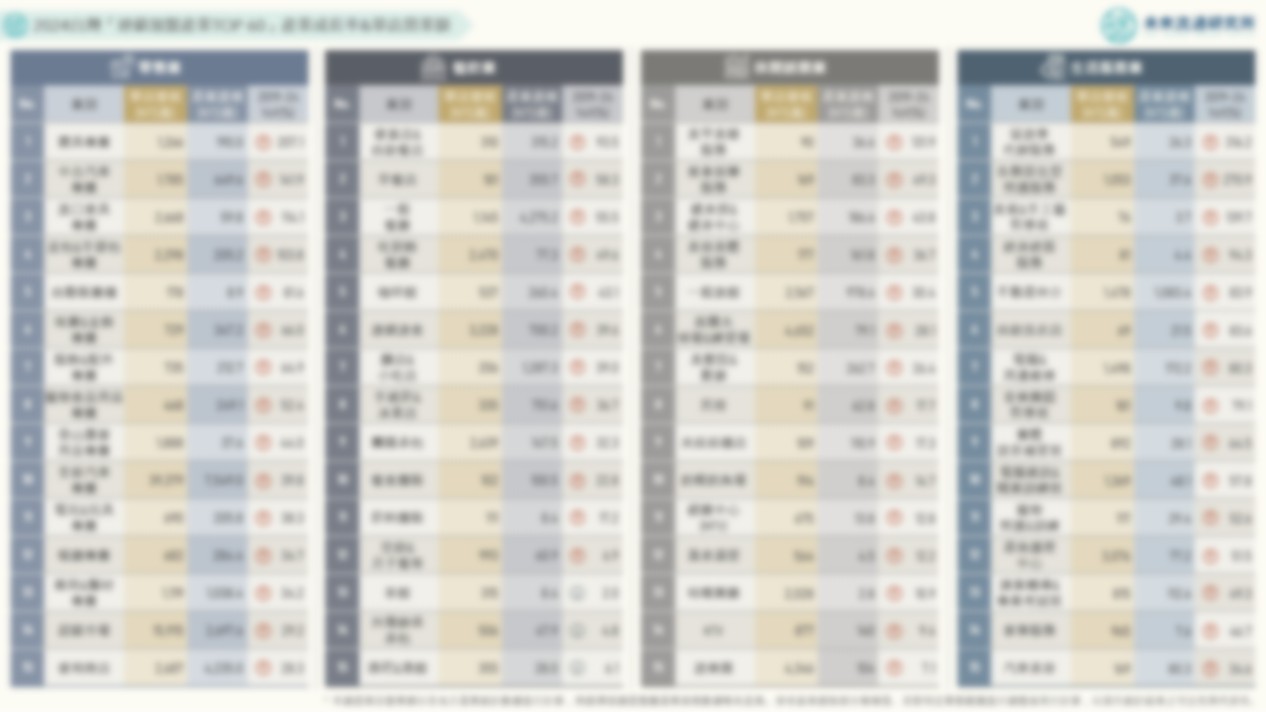

【關鍵排行圖解】台灣「觀光旅館營運實況」年度數據總覽

3個台灣「觀光旅館營運實況」年度數據關鍵情報: 💡都會區引領產業增長:整體產業年增3.7%;晶華、台北喜來登、高雄萬豪、漢來、圓山、寒舍艾美、新竹喜來登營收創新高 💡海外旅客區域分布高度不均:台北市海外旅客入住佔比達65.7%;君悅、台北凱撒、台北喜來登海外旅客入住量逾20萬人次 💡平均客房收益(RevPAR):漢來日月行館首度進榜即奪下冠軍,風景區&度假型旅館RevPAR普遍下滑,都會區飯店穩定攀升 2025年台灣觀光旅館產業營運規模年增3.7%至NT$634.6億。其中住房收入年增7.2%至NT$290.5億,為推動整體產業擴張的核心板塊,餐飲收入則年增1.1%至NT$272.7億。三大營運指標方面,2025年整體產業平均房價年增2.2%至NT$4629元,住用率攀升3.2個百分點至64.2%,平均客房收益(RevPAR)年增7.5%至NT$2970元。整體產業組成結構持續呈現高度「都會區集中化」特徵,尤其以台北市為核心的商務與國際觀光市場表現最為優異。