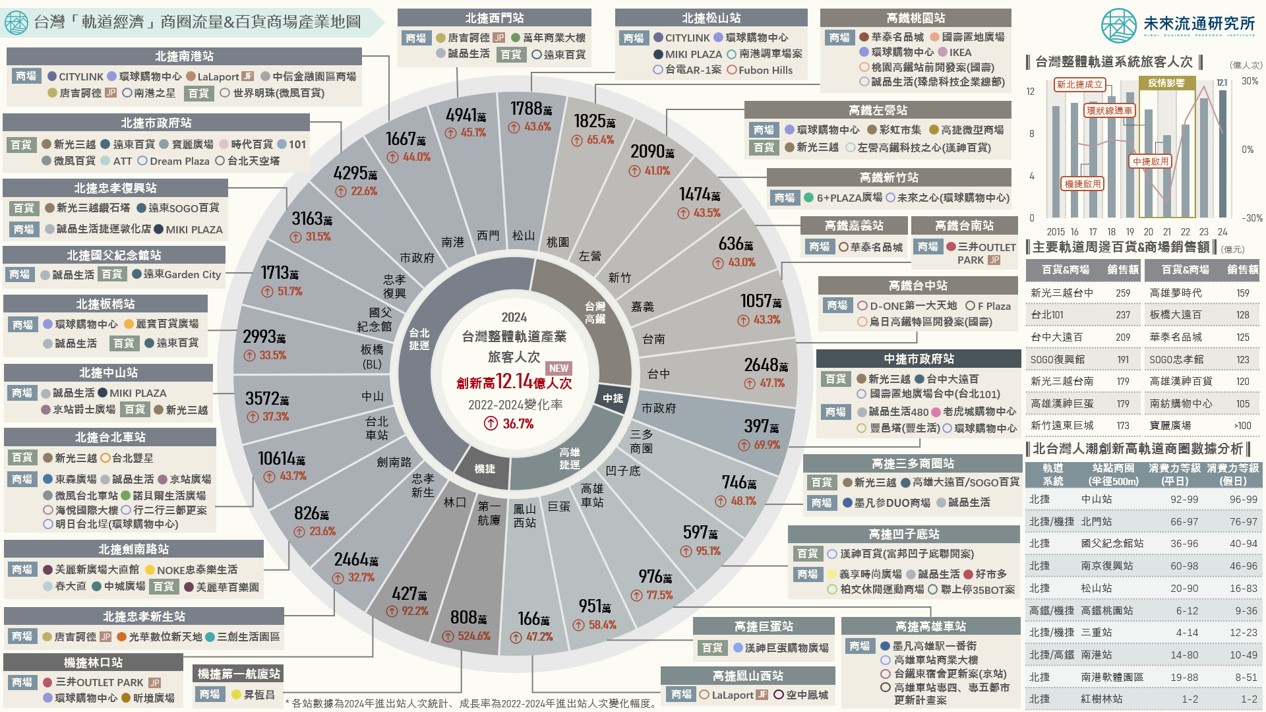

【產業地圖圖解】台灣「軌道經濟」商圈流量與百貨商場產業地圖

3個台灣「軌道經濟」商圈流量&百貨商場產業地圖關鍵情報: 💡 北台灣軌道經濟:2024台灣整體軌道旅客人次突破歷史新高,百貨商場積極進駐北捷南港、松山、台北車站、市政府站周邊 💡 中南部軌道經濟:高鐵站點周邊腹地成為大型商場新戰場,新線段站點開發優勢挹注高雄、台中軌道經濟生態圈新興動能

3個台灣「軌道經濟」商圈流量&百貨商場產業地圖關鍵情報: 💡 北台灣軌道經濟:2024台灣整體軌道旅客人次突破歷史新高,百貨商場積極進駐北捷南港、松山、台北車站、市政府站周邊 💡 中南部軌道經濟:高鐵站點周邊腹地成為大型商場新戰場,新線段站點開發優勢挹注高雄、台中軌道經濟生態圈新興動能

3個台灣「觀光旅館營運實況」年度數據關鍵情報: 💡 都會區旅館業再創新高:整體產業增幅回落至2.9%,但晶華、君悅、喜來登、萬豪、漢來等大型都會區業者營收續創新高 💡 風景區旅館業價量齊跌:本土旅客流失+海外旅客復甦緩慢,花蓮、南投、宜蘭風景區住房率&平均房價雙雙下跌

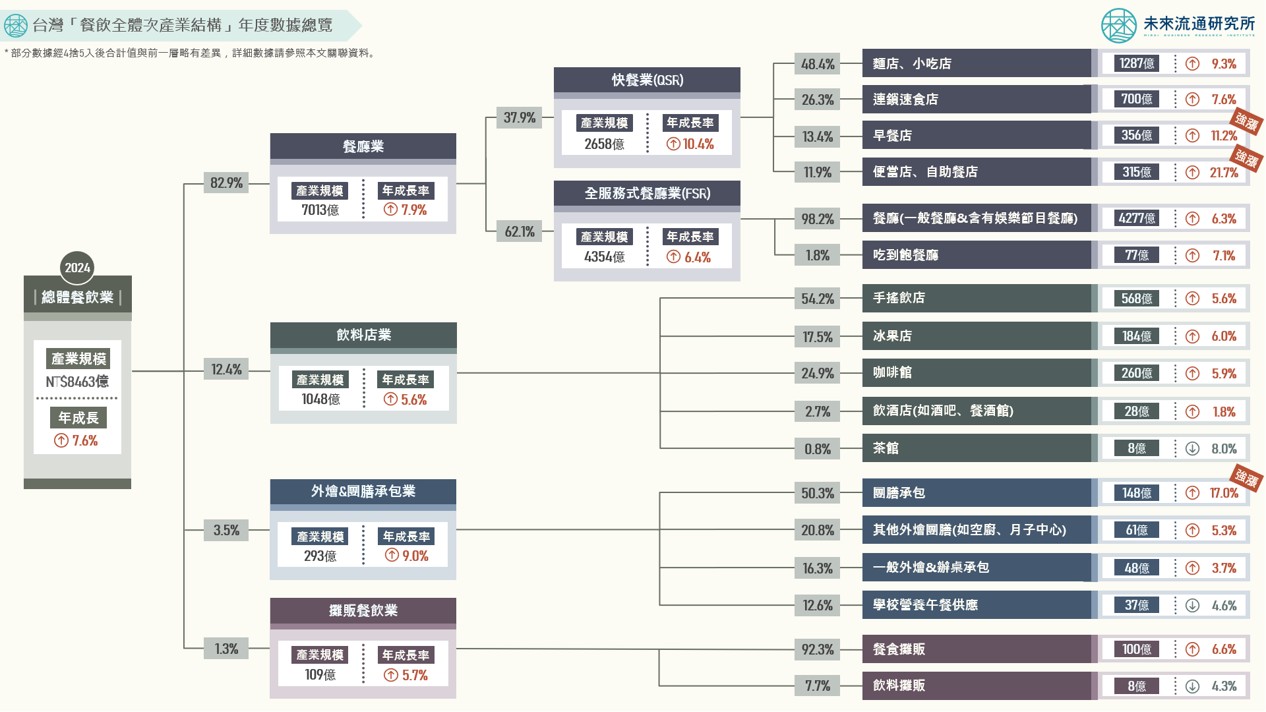

3個台灣「餐飲全體次產業結構年度數據」關鍵情報 💡 2024整體餐飲產業走勢:產業規模年增7.6%回落至長期發展區間,飲料店業成為第二個千億量級次產業別 💡 2024六都餐飲產業變化:桃園市餐飲產業規模增幅位居六都首位,南科生活圈帶動台南團膳、咖啡館、早餐店市場快速成長

3個「台灣流通產業外資來台近十年關鍵數據」關鍵情報: 💡批發零售&運輸倉儲業:2022年批發零售業外資投資額創歷史新高,美國為2024年零售&物流產業最大投資來源國 💡住宿餐飲&不動產業:2019年住宿餐飲業外資投資額創歷史新高,疫情後住宿餐飲&不動產業海外投資金額&件數陷入衰退 💡外資關鍵動向:外資增強對台批發零售業投資比例達34.5%,高於服務業均值7.8%,2024陸資流通服務業投資佔比降至1.5% 國際資本流動為全球化經濟系統運作的重要特徵,外資挹注帶來的資本累積有助於提升資本存量並帶動生產力與總體經濟成長,並在全球價值鏈中佔據有利位置。因此,外國直接投資(Foreign

3個「台灣超高齡社會流通業的未來」關鍵情報: 💡 產業勞動力:2050年人口總量跌破2000萬,零售/物流/餐飲就業人數合計減少88.3萬人,醫療照護人力需求增加33.3萬人 💡 產業成長力:參考日本發展軌跡,核心服務業成長趨緩;電商、超商、藥妝藥局、快餐速食、咖啡館、宅配快遞逆勢擴張 💡

4個「台灣餐飲&觀光娛樂業中短期趨勢回顧展望」關鍵情報: 💡 第一象限:便當&自助餐、美甲美睫、自助洗衣、健身中心強勁成長,中短期成長幅度皆優於整體平均 💡 第二象限:團膳供應、美容美體、早餐店、麵店&小吃店中期成長溫和,疫情後增添加速成長動能

3個台灣「主要零售業別商品結構」新情報news! 💡 整體零售產業銷售結構:汽機車銷售佔比超越食品重返冠軍寶座;3C家電銷售佔比疫情後持續下滑 💡 銷售結構劇變中的通路:電商銷售品類CR3跌破40%、創下歷史新低;超市&量販銷售品類CR3年減逾3個百分點

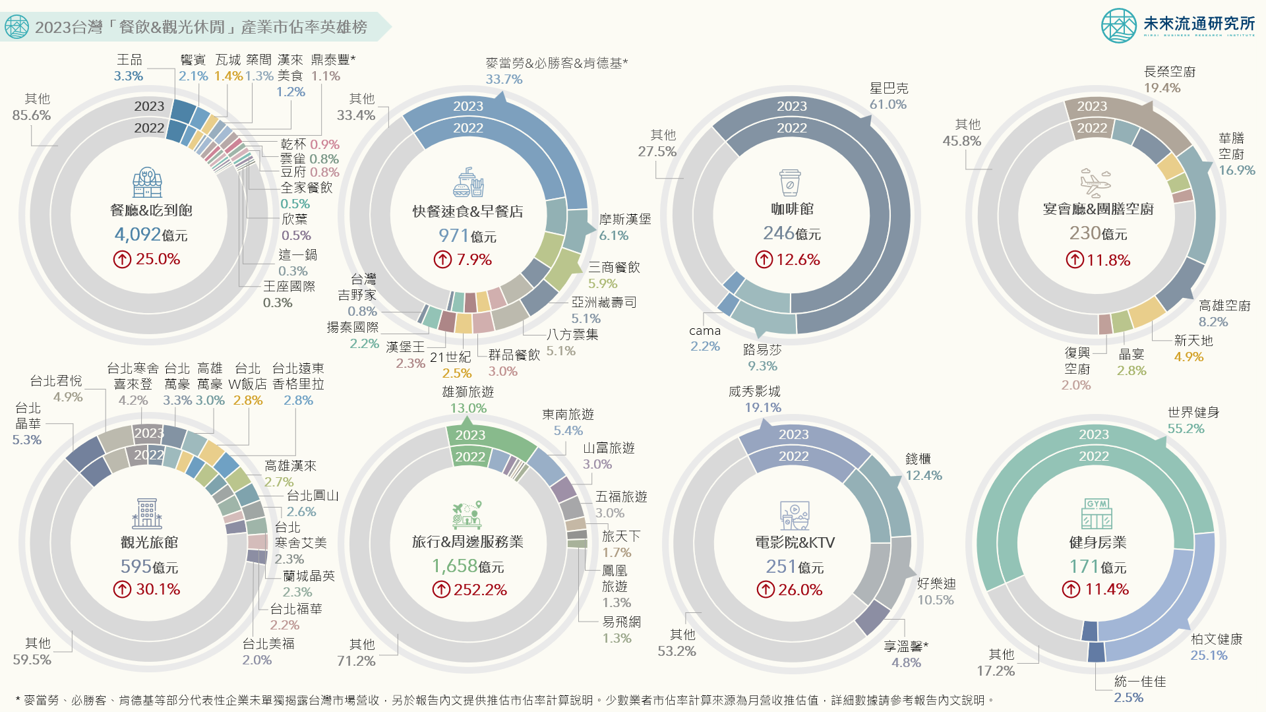

3個台灣2023「餐飲&觀光休閒」產業市佔率新情報news! 💡大型餐飲集團市佔攀升:空廚雙雄、亞洲藏壽司、築間、饗賓、王品市佔顯著增長;星巴克獨佔咖啡館業市佔鰲頭 💡旅遊產業市佔變化兩極:跨境旅遊復甦帶動都會區觀光旅館&大型旅行社市佔強漲;國旅降溫致風景區旅館市佔下滑 💡電影院&KTV、健身房業強勢復甦:享溫馨預計2024Q4興櫃;健身雙雄世界健身&柏文健康合計市佔率超過80% 2023年台灣餐飲&觀光產業在疫情後消費強勢復甦帶動下,項下各次產業別規模普遍增長,本次調查結果反映出多項顯著產業趨勢變化。餐飲業方面:餐廳&吃到飽業產業集中度持續偏低,2023年市佔率超過1%的業者合計6家;快餐速食&早餐店業中,3大連鎖速食業者麥當勞、必勝客、肯德基合計拿下逾30%市佔率,亞洲藏壽司市佔率較2022年增長0.8個百分點,為市佔擴張幅度最顯著的快餐速食企業;空廚業者在跨境航線全面復甦帶動下營收顯著回升,長榮與華膳空廚2023年市佔率年增幅度超過雙位數,為本次調查所有企業中單年度市佔擴張幅度最高的業者。

4個2023台灣「連鎖加盟企業」營收排行TOP 60新情報news! 💡 綜合零售業:統一超商、全聯、好市多本業營收突破千億穩坐TOP 3寶座,Outlet及百貨業成長力道強勁 💡 專賣零售業:大型3C連鎖通路營業額面臨疫後衰退,寶雅國際、全虹企業、大樹藥局營收增幅顯著

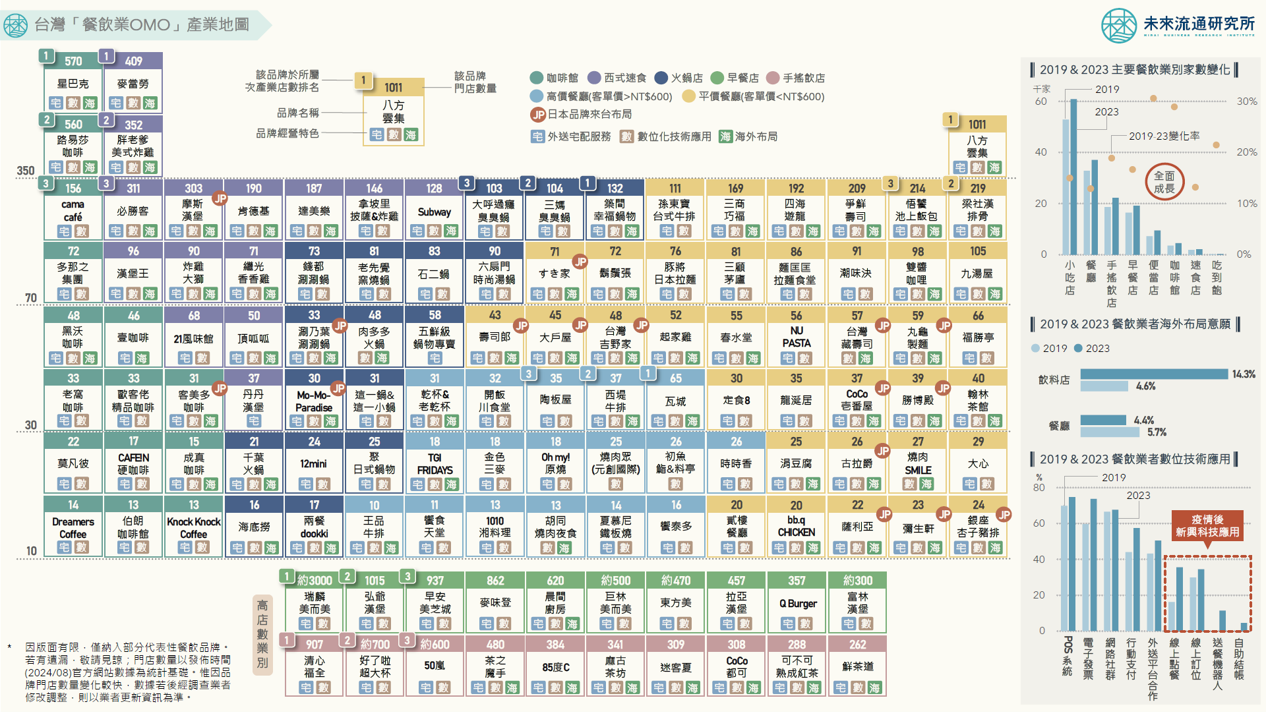

3個台灣「餐飲業OMO」產業地圖新情報news! 💡應對獲客成本攀升,OMO數位化技術加速滲透:外送宅配、會員經營、點數體系、社群&網路行銷、數位廣告日益普及 💡應對勞動力不足挑戰,業者持續導入自動化設備:中央工廠&製餐設備、自助點餐/結帳、送餐機器人、語音點餐受青睞 💡打破市場天花板,海外版圖擴張&併購成為第二營收支柱:疫情後台灣業者揮軍東南亞、日本、北美、澳洲等海外市場 根據主管機關調查,2023年營運受疫情干擾的台灣餐飲企業佔比自2022年79.9%降至33.5%,大幅下滑46.4個百分點,顯示餐飲產業已逐步擺脫疫情影響。取而代之的則是食材成本波動劇烈、人力短缺、人員流動率高、營運成本急遽攀升折損盈利空間等問題成為後疫情時代中業者迎面而來的困境與限制。另一方面,近年在智慧型手機與社群網路的高滲透率影響下,過往以實體店舖做為主要服務場域的餐飲業迎來整合線上與線下營運的全通路OMO浪潮,加上歷經疫情對於實體營運場構成的嚴峻衝擊後,越來越多餐廳業者著手導入會員&點數機制、社群網路行銷、線上訂位/點餐、自助結帳與送餐機器人等各式數位化&自動化技術,以彌補餐飲業長期以來將資源高度集中於現場環境與直面消費者互動模式而形成的數位營運缺口。