2019年中國小藍杯「瑞幸咖啡」正式在美國上市,招股說明書中消費升級、白領小資、行銷裂變這些熱鬧擾嚷的大詞下,在一定程度上確實折射出中國咖啡消費市場中蘊含的金脈。

做為漢茶大國,中國數千年以來均以茶飲為主要的日常飲品。乘載著西方文明與工業技藝的咖啡遲至20世紀後期才正式進入中國市場。1989年雀巢集團在中國推出即溶咖啡,啟動了中國現代咖啡消費市場的成長發展之路,時至今日,雖然成長腳步已大幅放緩,但即溶咖啡仍舊在中國咖啡市場中占據超過半壁江山。

1999年星巴克第一間中國門市落子北京,以第三空間概念為核心的門市開始快速在中國各地綿延開展,帶動市場對於現煮咖啡消費的進一步認識與普及。咖啡除了作為功能性飲品外,開始被賦予更多附加文化元素,逐漸成為中國城市白領階層價值生活型態的展現。

2009年麥當勞在中國餐廳全面導入McCafé服務,2018年百勝中國進一步推出獨立咖啡品牌等,標誌著外資餐飲巨擘跨界進軍中國咖啡賽道,尋求第二利潤點的發展策略。除此之外,以全家湃客咖啡為代表,包括7-11、便利蜂等超商也投身現煮咖啡業務,並且憑藉著高度貼近終端市場的綿密網點與親民價格,在中國不少主要商務地區佔有一席之地。另外如中國羅森、見福便利店等,則是選擇與新創自助咖啡機合作,以不同的手法切入咖啡市場,在主流大型品牌戰場外,匯聚成為一股不可忽視的競爭力量。

2017年後,在瑞幸咖啡橫空出世並快速上市的強勢引導下,中國連鎖咖啡店產業發展開始走向一擲千金的大資本時代,加上騰訊與阿里兩大巨擘參戰,中國咖啡市場投資金額不斷翻漲,強勢資本力量已成為產業競爭與企業營運背後看不見的關鍵推手。

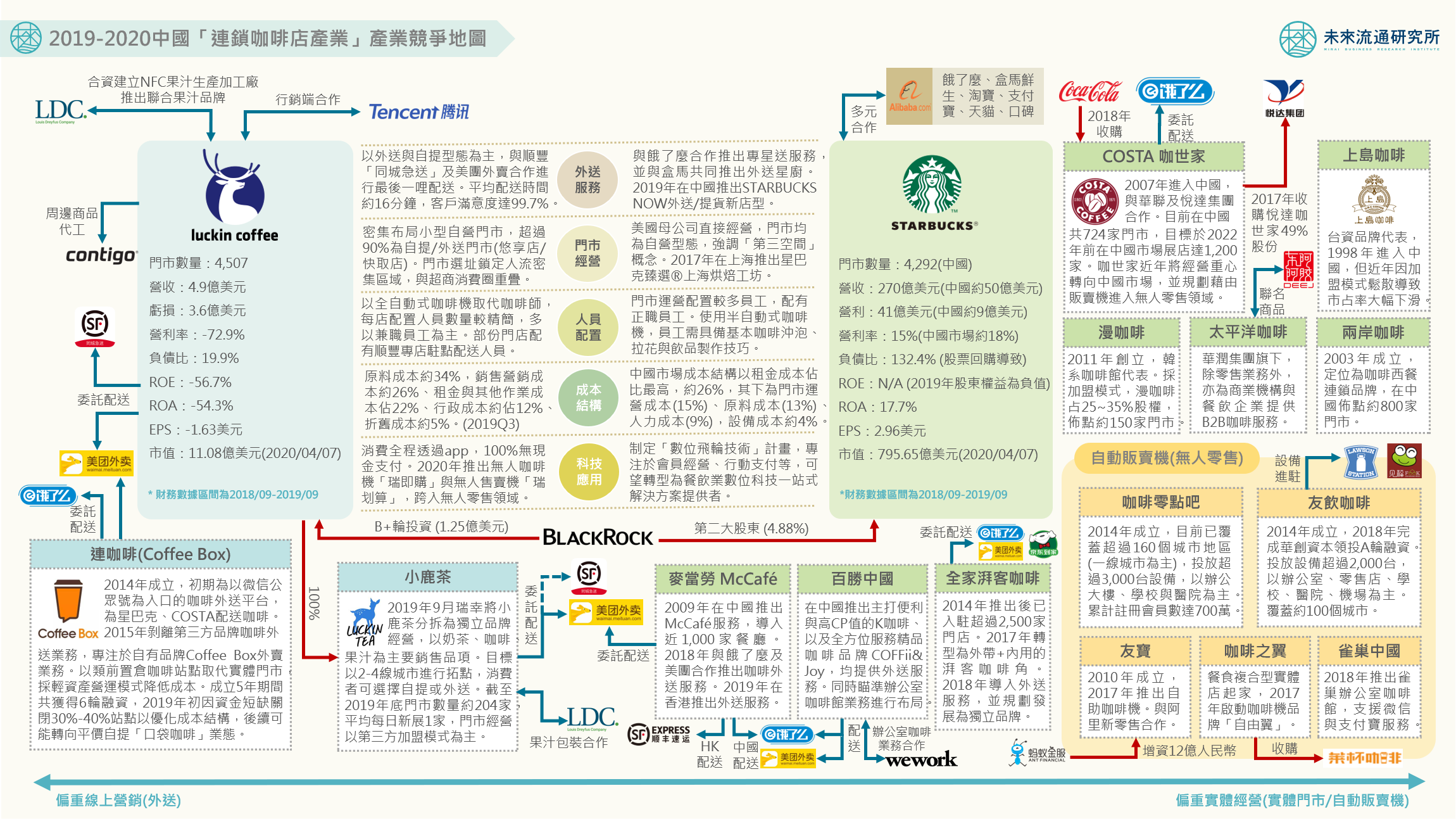

未來流通研究所團隊以中國連鎖咖啡店產業為範疇,爬取海內外機構投資人、媒體報導、研究機構及產業領導團隊相關產業論述進行分析,繪製出中國連鎖咖啡店產業競爭地圖,並且以經營策略重心為劃分,區分為3項不同的陣營。

線上場景為主:以瑞幸咖啡為代表

2017年成立的瑞幸咖啡,捨棄了星巴克強調的第三空間概念與商務小資情境,選擇將咖啡「下沉」作為日常生活飲品的空曠賽道。瑞幸認為日常咖啡是存在於中國消費市場已久的unmet needs,蘊含著龐大的商業價值。因此憑藉著線上訂購搭配自提/外賣為主的型態,結合魔性行銷手法,短短3年內瑞幸在中國市場中殺出一條血路。與星巴克中國高度偏重於門店租金(約26%)與實體空間運營費用(約15%)的成本結構相較,瑞幸則是將大部分資金挹注於原料採購(約34%)、銷售營銷及外賣配送(約26%),希望透過不斷疊加多元線上場景,克服線下門市所負載的固定成本壓力,並應用數位行銷與快速配送達成銷售規模快速翻漲的目標。

不過,在大幅擴張的資金需求下,瑞幸資本壓力相當龐大。財報數據顯示,瑞幸過去一年虧損總額達3.6億美元,營利率為-72.9%,ROE與ROA分別落在-56.7%與-54.3%,但瑞幸經營團隊以「動態虧損」的概念解釋陰沉的帳面金額,指出現階段快速擴張的資本支出將能夠在未來創造出可觀的投資回報。

瑞幸極具爭議性的財務數據在日前遭到渾水研究(MuddyWaters Research)放空,渾水在報告中指出,瑞幸咖啡在2019年第三季開始捏造財務及營運資料,甚至已演變成為一場騙局。渾水不僅推翻瑞幸先前發布的每家門市單日銷售商品數、商品淨售價等數據外,也針對其商業模式提出質疑。無論報告真實性為何,被認為是浴血奔跑、野蠻生長的瑞幸咖啡仍舊代表著極具中國特色的線上咖啡業態,與星巴克迥然不同的經營模式以及大膽的財務槓桿操作,也成功讓中國連鎖咖啡店產業成為繼超商之後,資本市場最為關注的投資孵化賽道,同時也激發出連咖啡等類似的業者持續投入。

線下場景為主:以星巴克為代表

以實體門市為主要場景的企業以星巴克、COSTA為代表,此外如連鎖餐飲店、便利商店等業者同樣亦歸屬於此類型中。1999年星巴克進入中國後開始橫掃千軍,幾乎攫取了中國現煮咖啡市場約70%的占有率,由於獲利表現穩定亮眼,星巴克美國總公司也不斷將經營重心向亞洲市場東移,針對中國市場更是傾注了大量資源。例如2011年美國星巴克收購原由香港美心集團經營的廣東、海南等地的所有權。2017年則以約13億美元(390億台幣)的價格向台灣統一集團購回上海、江蘇與浙江股權及1,300家門市所有權,創下星巴克收購單一企業資產最大交易規模。星巴克目標在2022年進軍中國230座城市,並將門店數量增加至6,000家(當然新型冠狀病毒可能影響展店時程),不難看出星巴克已將中國市場視為海外擴張戰略中相當關鍵的戰場。

不過,面對瑞幸咖啡拔地而起的競爭,星巴克中國獲利水準陷入小幅衰退,因此選擇與阿里巴巴集團展開全面合作,包括與餓了麼合作推出專星送服務,並與盒馬共同推出外送星廚等,藉由接入外賣服務打造銷售「第四空間」,並於2019年推出STARBUCKS NOW外送/提貨新店型,希望更大程度的符合中國當地消費偏好。此外,星巴克中國2019年著手調整管理團隊架構,將原有業務重組編列進入「星巴克零售」與「數位創新」兩項業務單位,目標為希望引入更高程度的數位技術力量,提升中國市場銷售表現。

值得一提的是,星巴克優異的獲利回報正展現在其財務表現中,做為企業的獲利能力指標,星巴克ROE近年普遍維持在40%~50%之間,可以說是金融市場中的優等生。星巴克於2017年底開始向市場進行持續性且較大規模的股票回購,由於淨值降低導致ROE一路攀升至172.8%,2018年後因超額回購使ROE扭曲成為負值,以美股市場特色而言,反映出的正是星巴克優異的經營表現與成長前景。

新創自動販賣機:以咖啡零點吧為代表

咖啡自動販賣機被視為中國無人零售賽道中的關鍵成員,2018年時一度是資本市場關注熱點,包括咖啡零點吧、友飲咖啡、小咖、易咖、友咖啡、coffee now、星咖等企業均陸續獲得融資,孵育出不少具一定規模的新創企業。由於具備標準化程度高、進入門檻與維運難度低,但規模化程度卻相當重要的產業特徵,部分品牌已在中國無人咖啡機領域中取得先佔優勢,例如成立於2014年的咖啡零點吧以及友飲咖啡等,已在中國市場中投放了上千台設備,覆蓋超過100個城市,同時也與大專院校、超商、機場與醫院達成合作關係。此外,阿里集團旗下螞蟻金服向友寶增資12億人民幣,象徵著阿里生態系在無人咖啡機領域中的展開。

除了直接面對終端消費者的販賣機外,中國自動咖啡機市場也包含了扎根於商務大樓的辦公室咖啡業務,包括雀巢中國、百勝中國旗下COFFii& Joy、華潤集團旗下太平洋咖啡等均積極布局。而2020年推出無人咖啡機「瑞即購」與無人售賣機「瑞划算」的瑞幸咖啡,同樣也是大腳跨入無人咖啡零售領域的代表。