【商業數據圖解】台灣「文創商品與出版產業」關鍵數據解析

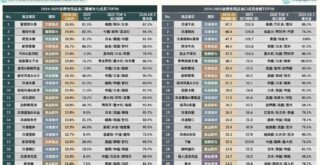

3個台灣「文創商品&出版產業」關鍵數據新情報news! 💡 6項文創關聯產業疫情後顯著復甦,2022年合計營業規模年增9.0%至NT$3,208億歷史新高 💡 台北市6項產業規模佔全台比例均逾40%,新北市以出版業佔比最高、新竹縣市以產品設計業佔比最高 💡 文創產業微型企業特徵顯著,資本額低於500萬元企業家數佔比逾80%,產品設計業平均營業額最高 台灣文創產業近年蓬勃發展,橫跨視覺藝術、藝文展演、工藝製作至數位創作、IP授權等產業類別,近年更進一步與科技製造、數位工具、建築設計、創意生活、出版、休閒娛樂、流行文化週邊商品&品牌設計販售等工商領域結合,培育出具備高經濟價值的衍生性文化商品。軟硬實力結合的產業發展趨勢不僅為創作者開拓出更為廣袤的疆界,同時也大幅提升文創產業的市場消費及產值成長潛力,成為近年零售、電商、跨境出口貿易等商業流通活動的重要支援服務。本次調查著重鎖定與消費性文創商品高度關聯的6項次產業別進行調查,包括出版產業、工藝產業、設計品牌時尚產業、產品設計產業、視覺藝術產業以及視覺傳達產業,併稱為「文創商品&出版產業」。