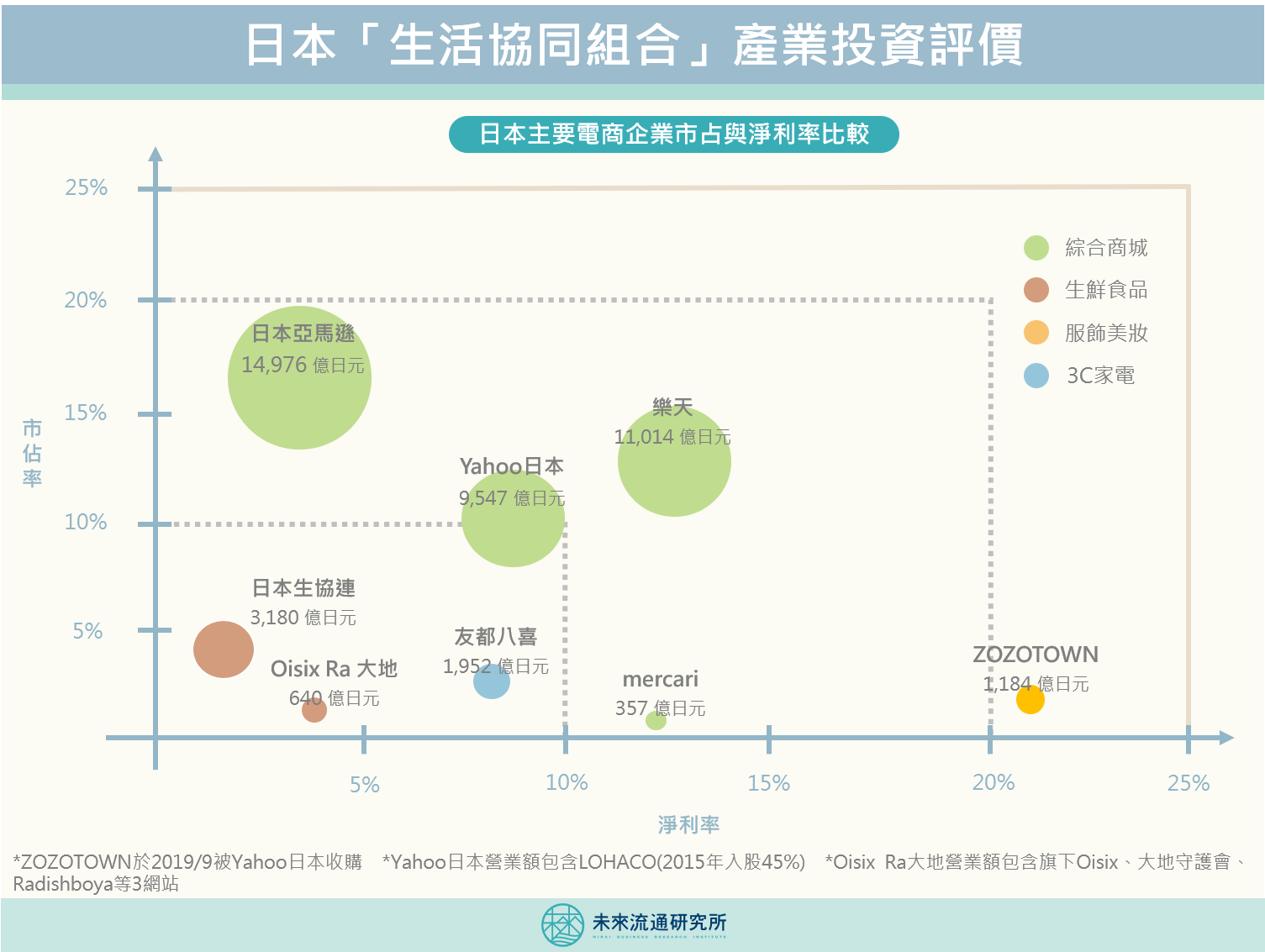

以營業規模區分,日本前5大電子商務(物販類)平台分別為日本亞馬遜、樂天、Yahoo日本、日本生協及友都八喜。其中生協為唯一進入前5大榜單的生鮮食品類專賣型電商。2018年營業額達3,180億日元,超過日本第1大上市生鮮電商集團Oisix Ra Daichi近五倍營業規模。

生鮮電商受限於低溫物流配送成本及產品損耗率偏高的瓶頸,獲利能力表現不佳。但著眼於生鮮食品龐大的潛力市場,加上消費者認同度日益攀升,依舊吸引大型業者積極投入:例如亞馬遜於2017年在日本市場推出Amazon Fresh生鮮配送業務,樂天亦與西友集團合作,於2018啟動線上超市業務。根據Euromonitor預測,受惠於線上滲透率攀升的帶動,未來5年日本成長率最高的線上消費品項即為食品類,預估成長率將可高達10.4%,幅度相當顯著,奠定了以生鮮食品銷售為核心業務的生協產業朝向線上通路發展的基礎。

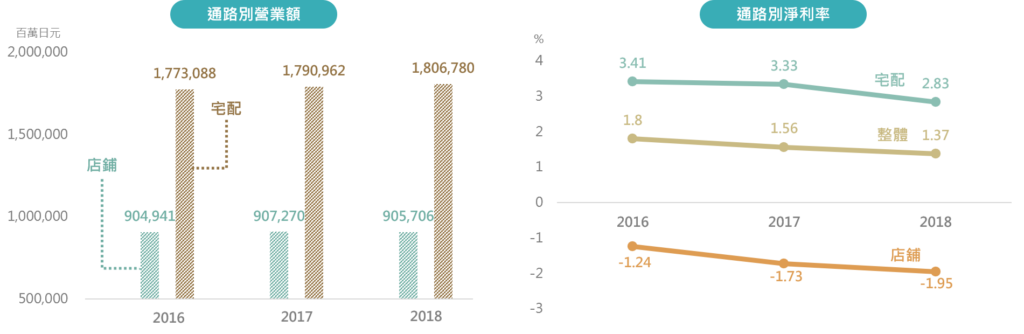

根據日本生協連合會針對開放性地區生協調查,日本生協已成功由傳統實體店舖轉向宅配通路。2018年宅配通路營業額達1兆8,068億日元,約為實體店舖營業額的一倍,且近3年宅配通路仍以年成長率1%持續成長。目前日本生協宅配通路包含傳統郵政販賣(目錄銷售)、電話訂購與近年積極轉型的生鮮電商方式。

經營損益方面,日本生協近3年整體淨利率穩定維持在1.37%~1.8%間,但實體店舖與宅配通路間展現出顯著差異:實體店舖整體陷入虧損,2018年淨利率為-1.95%,且虧損走勢持續擴大;另一方面,宅配通路近3年則穩定獲利,淨利率落在3.41%至2.83%之間。從數據走勢不難看出,加速邁向宅配通路服務型態,已成為日本生協損益存亡的關鍵。

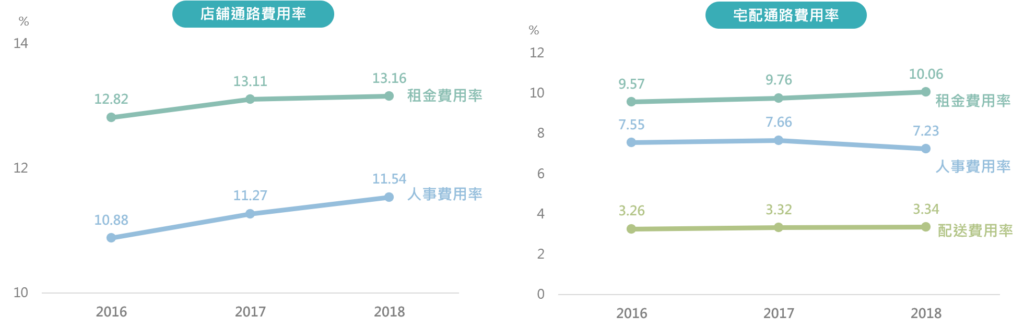

進一步觀察日本生協實體店舖各項費用率可以發現到,除進貨成本外,最高的費用項目為租金費用(店舖租金),2018年租金費用率高達13.16%;其次為人事費用率,達11.54%。至於宅配通路的主要費用率同樣以租金費用(物流倉儲)最高,2018年倉儲租金費用率達10.06%,其次為人事費用率(7.23%),委託第三方宅配業者的配送費用率為3.34%。

與實體店舖相較,宅配通路的倉儲租金費用率低於店舖租金費用率,且免除店員服務的人事費用率更是遠低於實體店舖,雖然額外加入委託配送費用,但線上通路仍舊為生協創造出更佳的經營成效。尤其必須注意的是,店鋪通路兩項主要費用率近3年均持續攀升,凸顯出實體通路在高齡少子化趨勢加劇與優質不動產資源稀缺的趨勢下,立基於實體空間的勞動密集服務模式陷入困境。

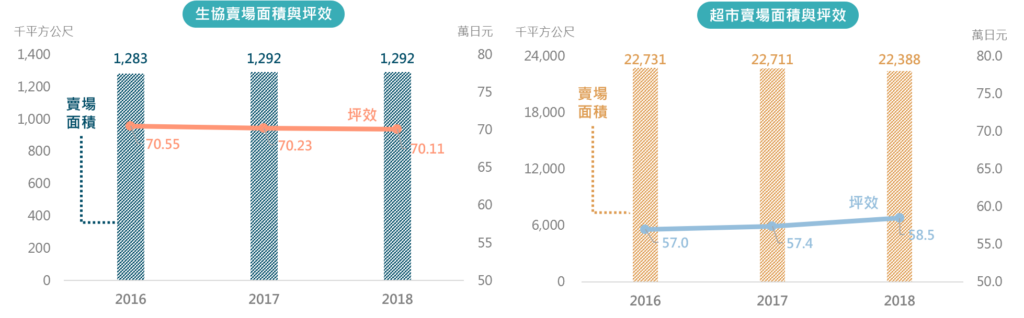

日本生協實體店舖2018年賣場總面積達129萬平方公尺,每千平方公尺年營業額達70.11萬日元。與日本超市坪效相比,雖然同樣以生鮮食品及日用品為主力銷售品項,但日本超市業態平均每千平方公尺年營業額僅達58.5萬日元,顯示生協實體賣場坪效遠優於超市。

生協模式之所以明顯勝出的關鍵要素在於長期成功建立的會員訂閱制模式。會員除了在實體通路的即時性消費之外,也會透過目錄郵購方式消費,甚至部分生協推出固定宅配到府的當季食材箱訂閱方案,使日本生協會員每月平均消費額高達11,000日元。不過,即使日本生協實體通路坪效優良,但仍形成虧損,顯示在成本控管方面需要進行改革。

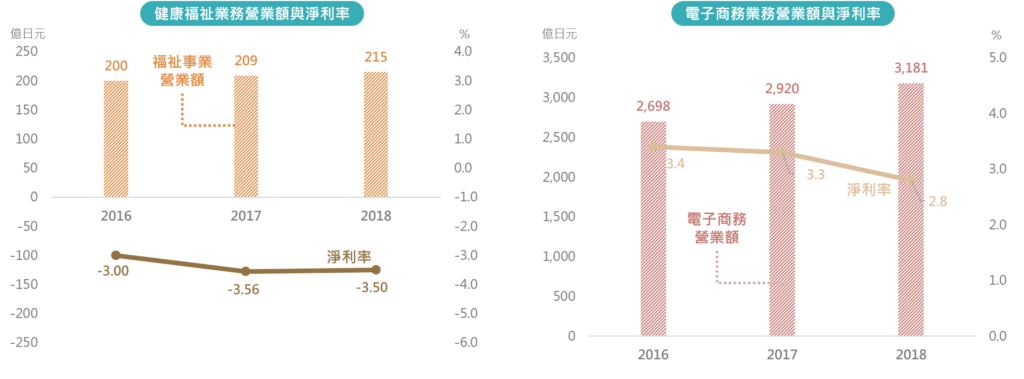

觀察日本生協產業未來布局,以健康福祉(高齡住宅、送餐、居家照護等)及電子商務為兩項主要發展業務。其中健康福祉業務近3年營業規模持續成長,2018年達215億日元,但淨利率卻相當低迷,僅-3.5%,近3年持續陷入虧損。反觀電商業務(不含郵購宅配)近3年營業規模大幅成長,2018年達3,181億日元,年成長率達8.9%,且近3年淨利率皆在3%左右,整體產業穩定獲利。而日本生協目前也已成為日本第4大電商,線上通路發展前景樂觀。

有鑑於未來5年日本成長率最高的線上消費品項為食品類,加上目前食品類電商滲透率僅2.64%,遠低於服飾、書籍、3C等品類。綜合分析後可以看出,日本生協的未來在於掌握生鮮電商發展通路,並發展出可持續穩定獲利的營運模式。做為生協產業發展的領先指標,日本產業的趨勢與走向,對於台灣生鮮流通產業也具備相當參考價值。