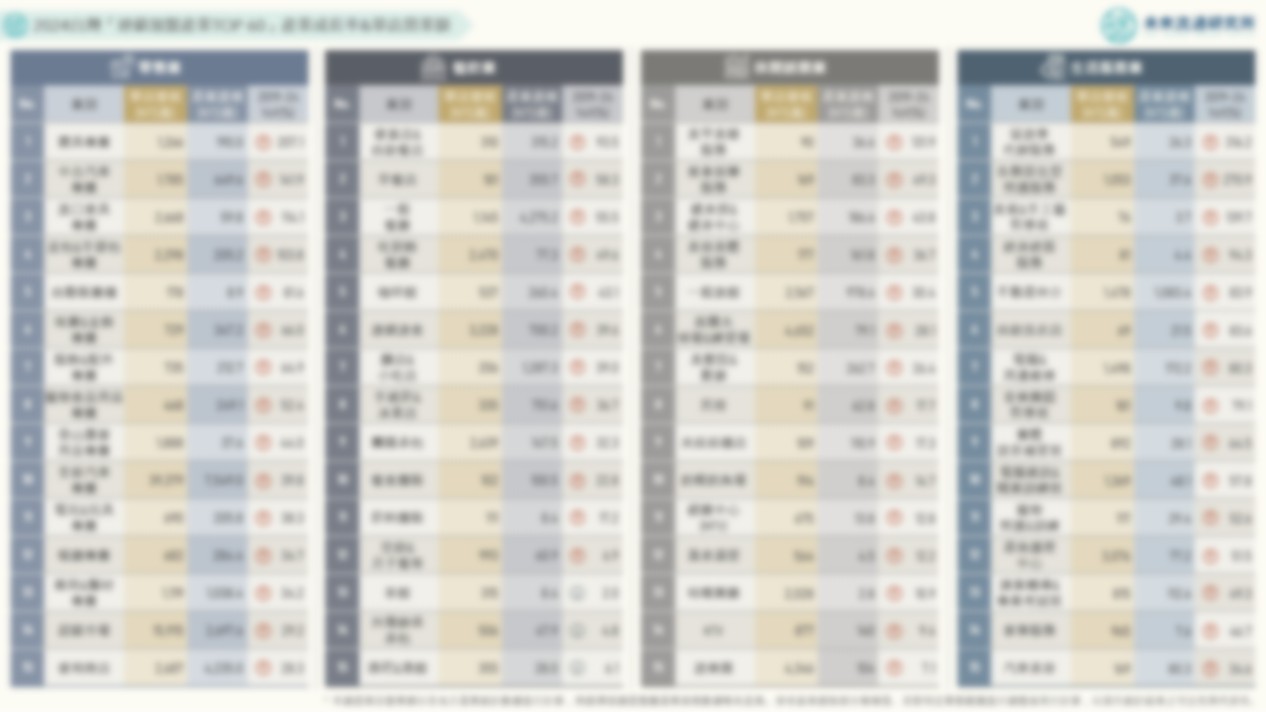

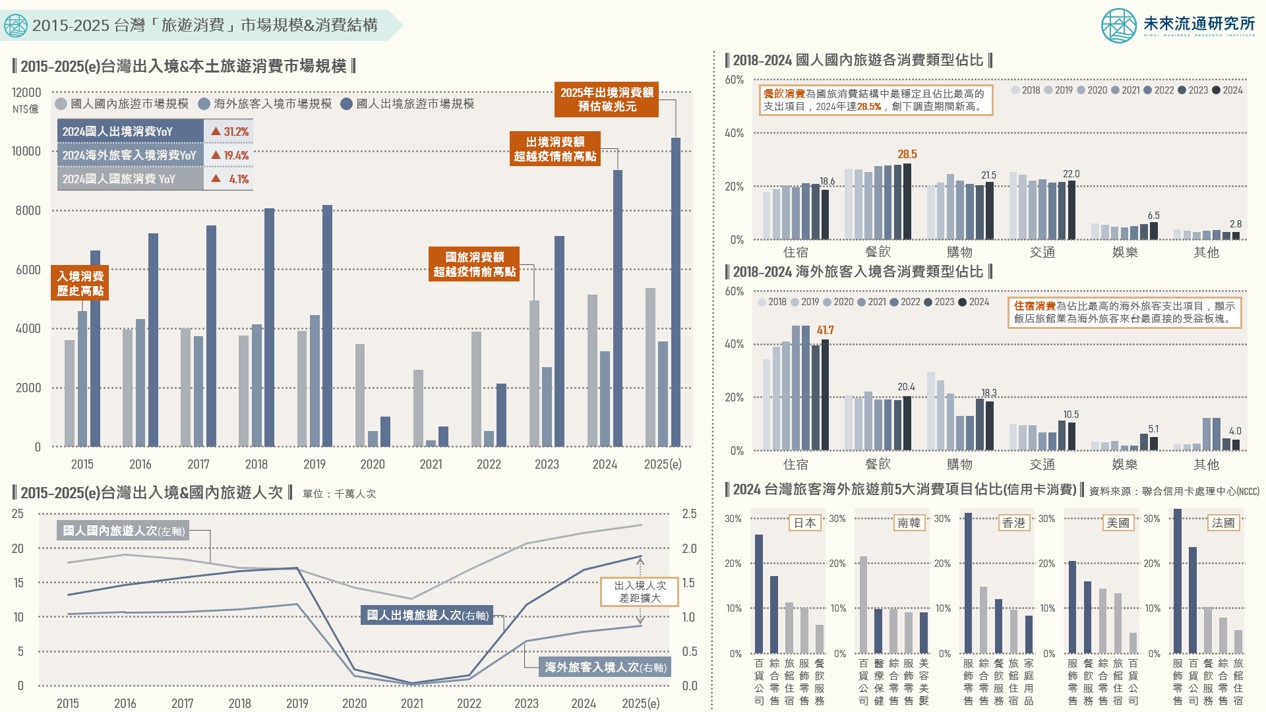

【市場預測圖解】台灣「旅遊消費」市場規模與消費結構

3個台灣「旅遊消費」市場規模&消費結構關鍵情報: 💡國人國內旅遊:旅客人次續創新高、消費增幅趨緩,推估2025年市場規模達5364億;餐飲支出長期居首、住宿支出佔比縮減 💡海外旅客入境:2024入境人次僅復甦至疫前高點66.2%,推估2025年市場規模達3569億;住宿與餐飲佔比達41.7%及20.4% 💡國人海外旅遊:出境人次與海外消費同創歷史新高,推估2025年市場規模首度突破1兆元;支出重心聚焦百貨公司&服飾零售 觀光旅遊產業具備帶動零售、餐飲、交通等相關消費的高度產業關聯性,承載「出口型服務輸出」的戰略意涵,不僅可直接創造外匯收入,更能夠進一步衍生出會展經濟、醫療觀光、文創文旅等多元產業外溢效益。此外,觀光旅遊產業在國際舞台上亦扮演著強化國家品牌辨識度、塑造文化形象、提升軟實力與全球能見度的重要角色,因此經常成為國家產業政策資源挹注的重點所在,被視為支撐國家經濟永續成長的「立國型產業」焦點。