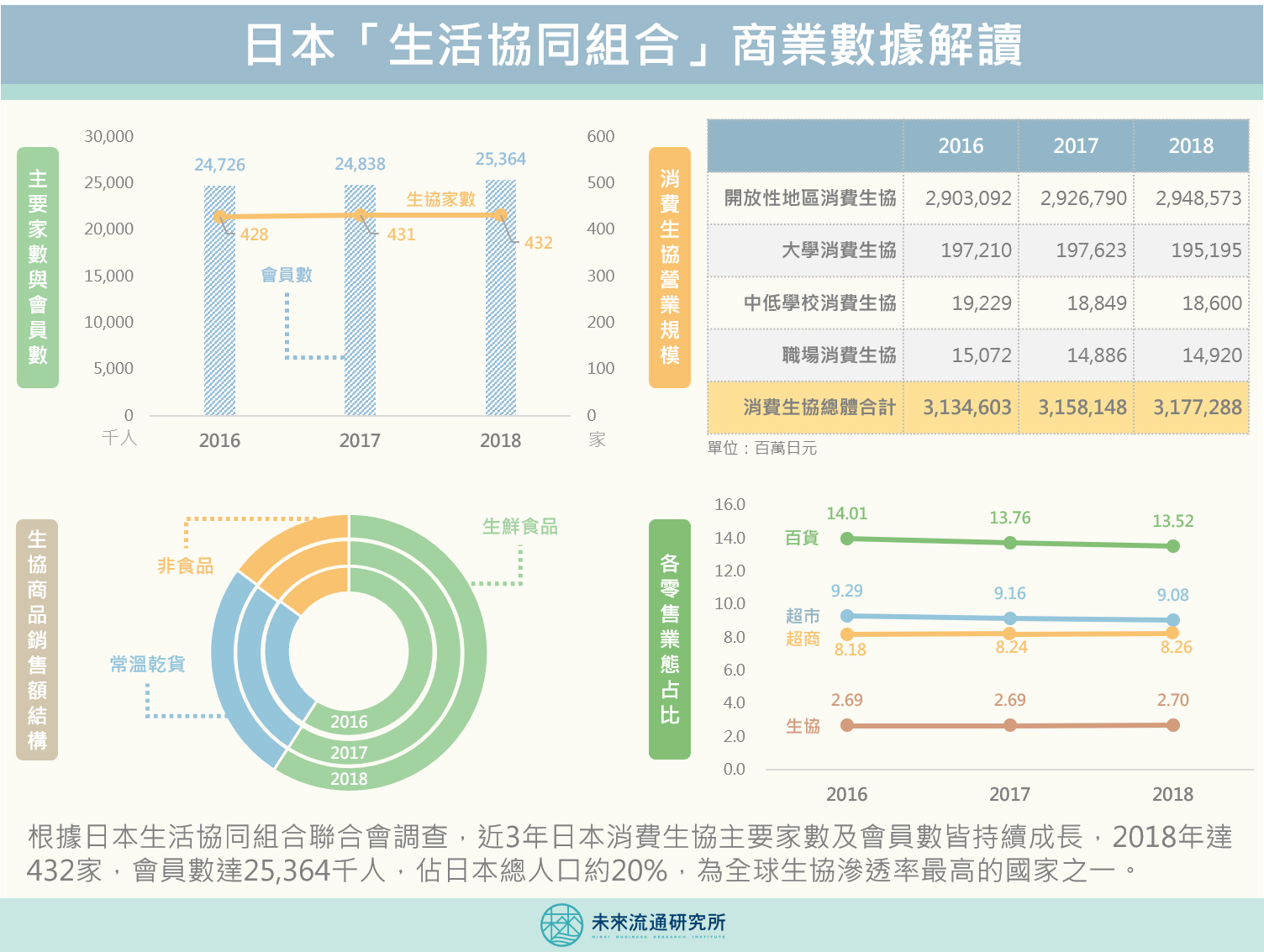

根據日本生活協同組合聯合會調查,近三年日本消費生協主要家數及會員數皆持續成長,2018年達432家,會員數達25,364千人,佔日本總人口約20%,為全球生協滲透率最高的國家之一。

日本生活協同組合產業是成功善用訂閱制經營的隱形冠軍。在人口老化內需消費不振的背景下,近3年消費生協營業規模仍有微幅成長,2018年達3兆1773億日元。其中開放性地區消費生協規模最大,佔整體規模的93%;其次為大學消費生協、中低學校消費生協和職場消費生協。

日本前10大生協的營業規模皆超過1,700億日圓,覆蓋地區包括關東、關西、北海道、東北及九州。其中埼玉市的コープデリ連合會以及加盟併入的コープみらい為日本最大規模的生協組織,營業規模達5,429億日元及3,898億日元。

在銷售品項方面,日本生協銷售佔比最高的品項為生鮮食品,2018年銷售額達1兆5,374億日元;其次為常溫乾貨類食品,2018年銷售額達6,780億日元。非食品類2018年銷售額達3,868億日元。可以看出日本消費者對生協之消費偏好仍高度集中於生鮮類食品,顯見日本生協長期關注於食品安全、產地新鮮直送等措施與形象發揮了相當顯著的效果。

在經過多年的發展,日本生協已成為日本國內第四大零售通路,具強大談判能力,吸引知名製造業者依據食安、環保、健康等訴求,協助生協開發多元自有商品,樹立起生活風格SPA(製造零售業)模式,而自有品牌商品的強強聯合也成為日本生協生態系的強力後援。

我們可以看到,以健康安心食材為焦點,日本生活協同組合成功累積了優質的品牌形象與會員高信任度。隨著近年食安與環保議題受到重視,消費者認同理念持續擴大,雖然整體生協市場的質與量仍有發展空間,但市場滲透策略及多元服務化已確認成為引導生活協同機構成功發展的策略重點。

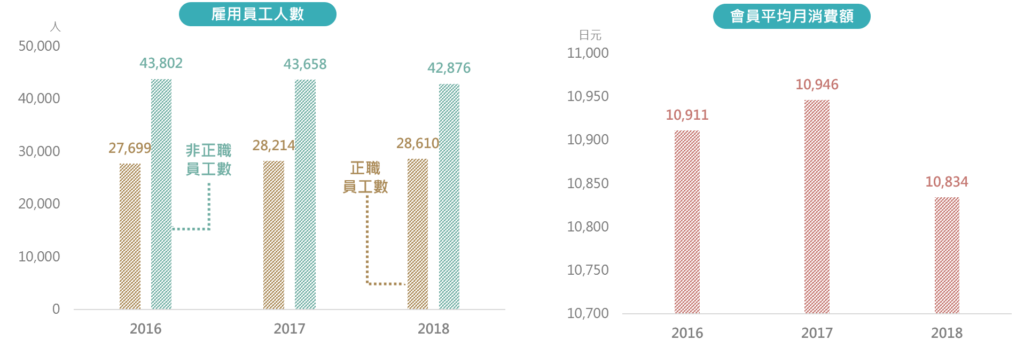

根據日本生活協同組合聯合會調查,近3年日本整體生協會員,每人每月平均消費額近11,000日元,亮眼的消費金額歸功於生協長期成功經營的會員訂閱制消費模式,與近年各類型主打會員訂閱制的新創與零售企業相較毫不遜色。

至於在帶動就業的關聯效益方面,日本生協2018年整體雇用人數約71,486人,其中正職員工28,610人,非正職員工42,876人。非正職員工比例達63%。與日本超市、超商等零售業同樣面臨勞動力短缺問題,亟需多元的勞動力挹注以及勞動負擔降低對策,而這也是未來日本零售業的共通性課題。

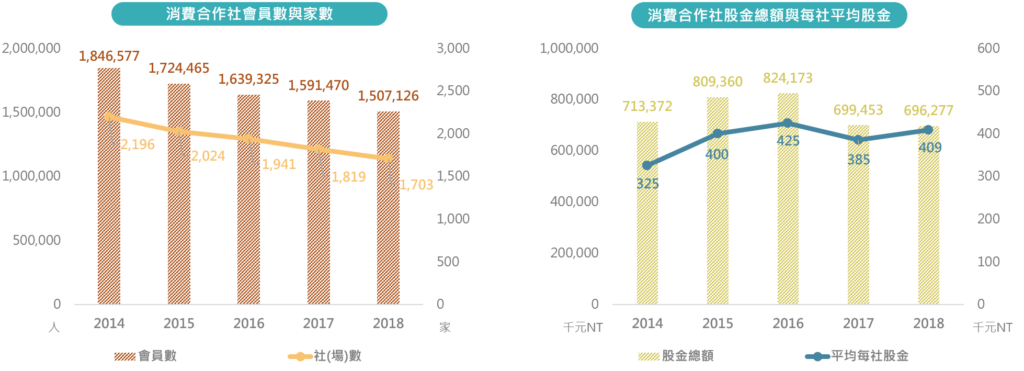

台灣生協(消費合作社)發展相對較晚,由台灣主婦聯盟生活消費合作社一枝獨秀。近5年台灣生協家數及會員人數持續下滑,2018年家數達1,703家,5年共計減少22%,會員數150.7萬人,5年共計減少18%。其中會員數佔台灣總人口約6.3%,與日本生協滲透率高達20%的情況相較,仍有極大的成長空間。

不過值得注意的是,台灣在家數及會員數持續衰退的趨勢下,平均每社股金卻出現逆勢成長。2018年股金總額下滑至6.96億新台幣,但平均每社股金近5年卻由32.5萬成長至40.9萬元,核心會員的消費力正持續增強。

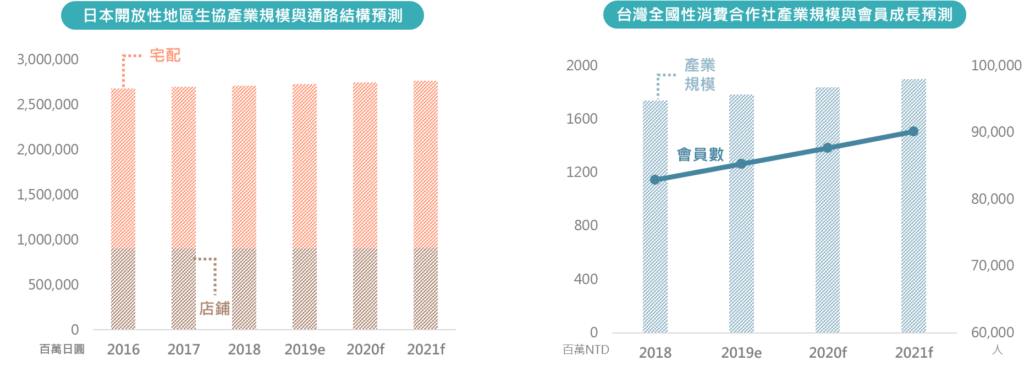

評估產業未來趨勢方面,我們發現到日本內需成長力道平疲的整體趨勢,連帶使以民生內需為核心的生協產業整體成長趨緩。預估日本生協未來3年整體產業規模約略持平。不過個別通路結構發展存在差異。電商及郵購等宅配通路,預期未來3年CAGR仍有約1%的成長表現。

而台灣雖然封閉性地方合作社家數註銷趨勢顯著,但全國性消費合作社在「主婦聯盟」帶動下,預期未來3年產業規模及會員數CAGR仍有3%及2.8%的成長空間。若能夠成功跨足生鮮電商通路及自有品牌商品經營,預期成長性將更為樂觀。