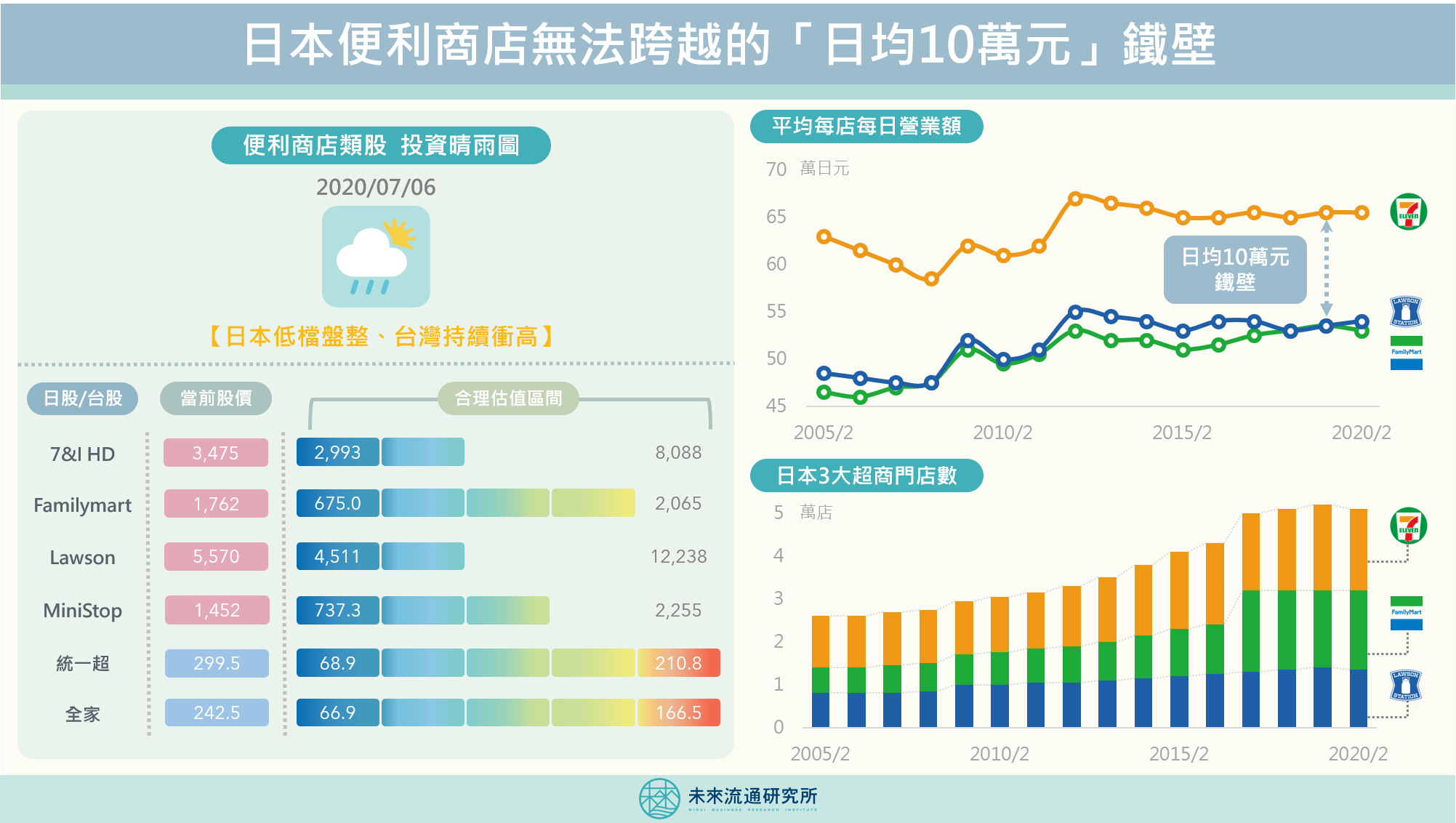

南韓、台灣和日本是全球便利商店密度最高的市場,在劇烈競爭下,近3年日本便利商店展店家數趨緩,每店平均銷售額也不再成長。然而,卻有一家怪物般的便利商店,無論景氣好壞,皆與競爭對手保持著單店日均銷售額「10萬日元差距」的鋼鐵壁壘,那就是全球便利商店之王日本7-11。

根據日本經濟新聞社發布數據,日本7-11長期以來與其他競爭者創造收入的能力存在明顯差異。7-11單店日均銷售額約為65.6萬日元,而最接近的挑戰者Lawson則是53.5萬日元,意即每日銷售額差距超過10萬日元。而且無論整體便利商店產業處於成長或衰退階段,這項差距至今仍沒有任何一家挑戰者能夠成功突破。

截至今(2020)年5月底,日本前3大便利商店合計門店數量約52,000家,年成長率不到1%,商店淨數量在近3年達到頂峰,市場呈現飽和。且由於面臨到加盟主高齡化與勞動力缺乏等課題,3大便利商店業者都開始放慢新店拓展速度。在新增店數降低的前提下,如何提高既有門店的盈利能力成為便利商店產業未來勝出的關鍵。因此,Lawson在近期展開了以擊破「日均10萬元」鐵壁為目標的反攻作戰,採取了一系列的進攻措施:

與「無印良品」展開策略合作,建立一站式購物新型態

無印良品(MUJI)相當受到日本便利商店業者的青睞,與前3大品牌業者皆合作過一輪。2019年前,MUJI長期與FamilyMart合作,在店內專屬銷售商品。不過隨著伊藤忠商社入股成為FamilyMart的主要股東,雙方合約已於2019年1月結束。隨後MUJI曾與日本7-11短暫攜手,並規劃為7-11提出限定商品,然而最終因雙方主導性問題走向無疾而終。

2020年6月,Lawson啟動在東京3家分店銷售MUJI商品,包括化妝水、文具、即食品、內衣等,大約替代了Lawson店內3,500件商品中的500件,MUJI的展示空間佔Lawson門店銷售面積達到15%。不過,Lawson並不是將旗下所有商店都統一啟動販售MUJI商品,而是考量當地區域消費特性後,再規劃是否進行結合經營。消息一出,兩家公司都被消費者的詢問所淹沒,紛紛希望自家附近的Lawson能夠納入MUJI銷售服務。

Lawson商業策略部木下剛部長表示,根據共通點數平台「Ponta」的數據分析結果,現階段Lawson只有20%的重度用戶,而MUJI已是全球知名品牌,並擁有廣大的粉絲基礎,品牌黏著度高,因此有許多值得Lawson學習的地方。

因應社會需求轉變,擴大開發「自有品牌商品(PB)」

日本便利商店產業正遭受雙重挑戰,首先是來自於藥妝藥局等其他零售業態的跨界侵蝕。受到高齡化社會的影響,建構從食品到生活必需品的一站式購物模式日益重要,業者紛紛展開布局,如COSMOS科摩思藥妝店便計劃在市區開設小型商店,除了藥妝店的強勢商品外,新店型將更加強化日用商品的銷售,預計新店內日用品販售品項與便利商店的差異將低於10%。為了抗衡不斷提高的競爭強度,Lawson也規劃與MUJI共同開發自有品牌(PB)商品,一方面擴大日用品銷售陣容,另一方面也希望透過獨特的化妝品、清潔劑等品項,鞏固客戶基礎,降低消費者被競爭對手瓜分的風險。

其次,因應COVID-19疫情後所帶來的生活型態轉變,日本便利商店業者認知到,位於住宅區的分店價值成長將可能超過市中心的門店,使多年以來高度注重市區消費力的便利商店經營型態產生轉變。在住宅消費戰場上,Lawson旗下標榜健康生活的Nature Lawson則有成功經驗,即使自有品牌價格偏高,仍舊成功吸引大批忠實粉絲客群。換言之,未來勝出關鍵就在於新PB商品是否能夠發揮獨特的價值。不僅如此,與MUJI的合作預期也能夠協助Lawson觸及到目前訪店率較低的年輕族群,達到開發新客戶的效益。

回頭觀察台灣

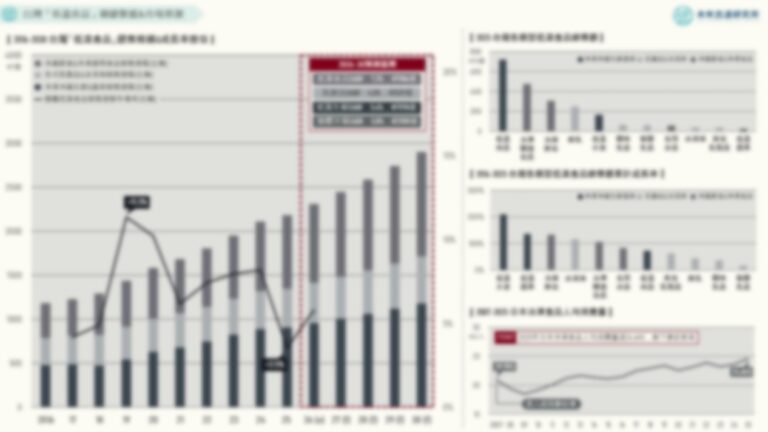

2020年Q1台灣綜合零售業中的便利商店營收占比,自2019年同期的26.1%提升至27.3%,超越百貨公司,首度成為台灣最大的綜合零售次產業。台灣同樣面臨少子化問題,但便利商店的門店數與密度卻仍持續成長,主要原因即在於業者觀察到日本產業發展脈絡,並提早開始發展「複合業態」的特色展店策略與布局,成功帶動台灣便利商店產業朝向第二曲線成長,也推升了整體類股股價一路高漲。

未來流通研究所團隊應用便利商店類股「投資晴雨表」工具進行分析,結果同樣呈現出相符的台日產業興衰趨勢。日本便利商店類股近年多維持在低檔盤整,本益比相對偏低,外部投資人報酬率落在12%至6%之間,代表市場給予的信心並不高。與此相對的則是持續高漲的台灣便利商店類股股價,外部投資人報酬率長期維持在3%以下,雖然進入到投資過熱區間,但也反映出市場對於便利商店產業未來獲利持續成長的看好程度

資料來源:日本經濟新聞(https://www.nikkei.com/article/DGXMZO60568770Z10C20A6H11A00/);未來流通研究所