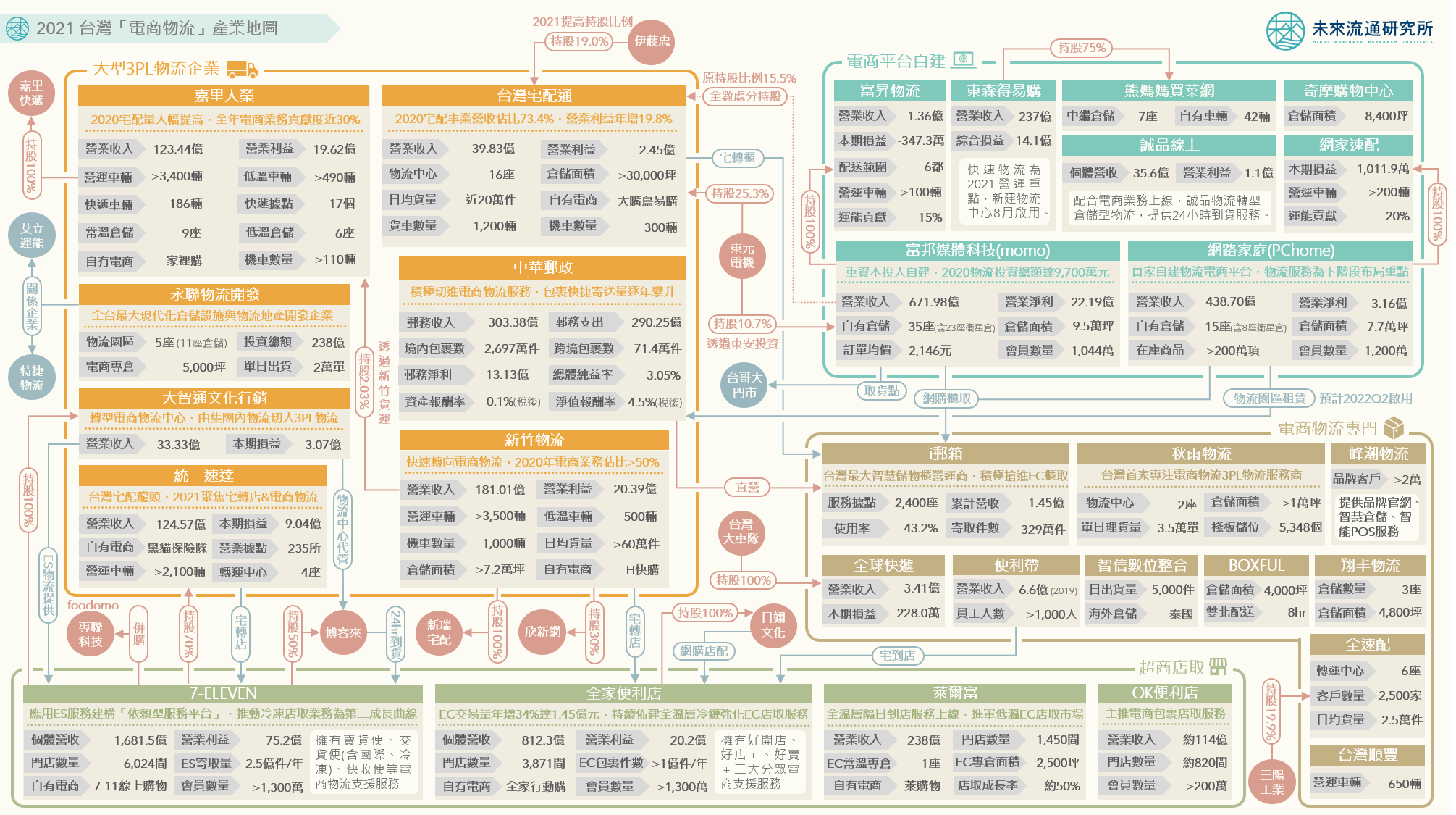

2021H1台灣實體零售業網路銷售數據解析

3個「2021H1台灣實體零售業網路銷售數據」新情報news! 💡 Q2實體零售業網路銷售額翻漲,線上銷售滲透率站上新高 💡 書籍育樂用品線上銷售滲透率持續居冠,藥妝藥局&綜合零售為成長雙箭頭 💡 2020年各國電商滲透率顯著增長,疫情影響程度直接牽動線上銷售規模 疫情衝擊下,台灣2020全年商品零售業(扣除燃料零售業)銷售總額仍逆勢成長1.6%。在百貨等大型零售場域與觀光消費市場衰退的嚴峻挑戰下,強勢支撐零售市場規模擴張的兩大關鍵支柱,分別為銷售額年增16.1%的電子商務業,以及成長幅度高達22.6%的實體零售通路網路銷售金額。線上銷售規模的高速成長,同步帶動台灣2020全年網路銷售滲透率站上8.9%的新高,較2019年提升1.4個百分點。 台灣實體零售業者2020年以來即持續將大量資源投注至線上銷售戰場,積極多元的因應對策加上2021年5月爆發的本土疫情,進一步將台灣實體零售通路網路銷售規模推上高峰。尤其是半數期間為三級警戒措施覆蓋的2021年第二季,實體零售通路網路銷售規模年增幅度更是達到前所未見的高點,帶動台灣第二季網路銷售滲透率首度突破雙位數。 網路銷售滲透率被各國實體零售與電商企業視為最關鍵的趨勢數據,以龐大的零售市場為基礎,滲透率每季的細微波動背後都牽動著數百億元的銷售商機及相應的資源配置。因此,未來流通研究所爬取計算台灣實體零售業各業別網路銷售金額與滲透率、零售業營業總額與整體網路銷售滲透率,並進行3年期跨國零售電商滲透率比較,同時提出3項重點情報分析,提供會員參考。