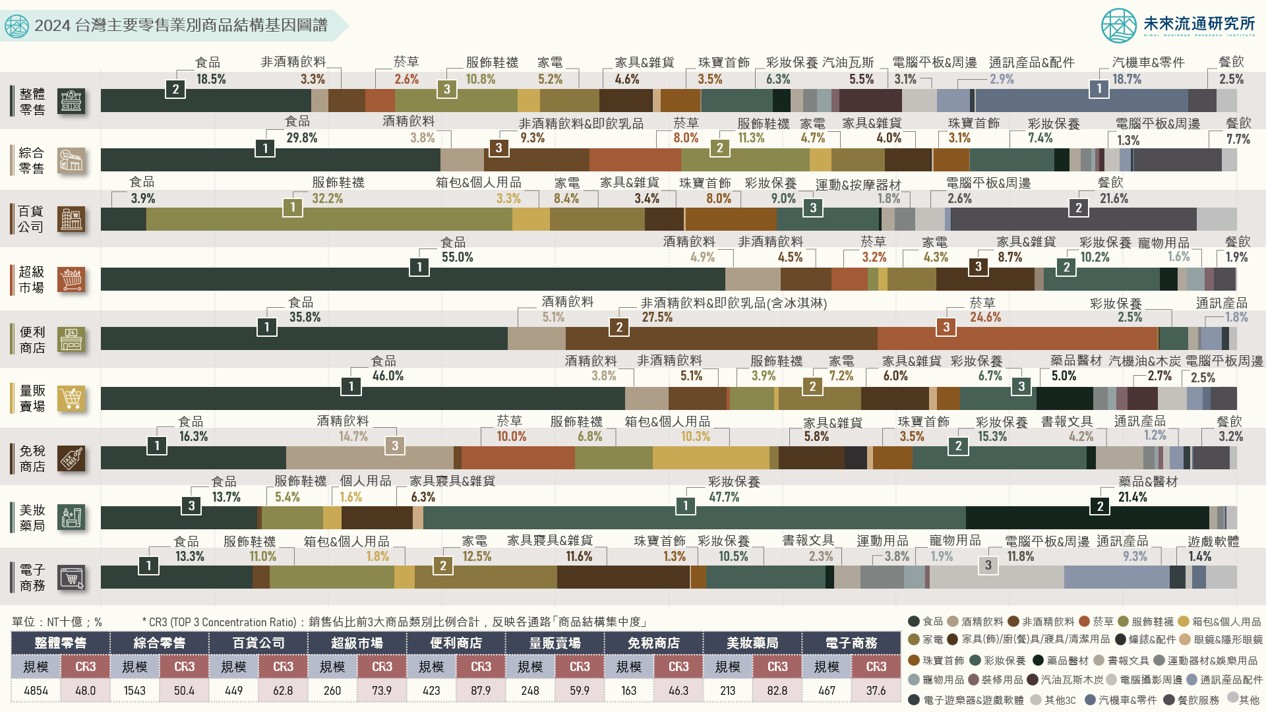

台灣主要零售業別商品結構基因圖譜

4個台灣「主要零售業別商品結構」關鍵情報: 💡整體零售業商品結構:汽機車佔比下滑,消費流向食品、通訊產品、家電、保健與寵物用品;電商轉向全方位生活量販 💡實體零售通路「零售服務化」:百貨公司加速轉型為大型餐飲聚落&社交場域;超商成為國民食堂與生活基礎設施 💡功能性通路走向「專業深化」:彩妝保養&專業醫療保健為推動藥妝店成長雙箭頭;量販賣場掌握家庭核心物資剛需市場 💡特定通路「新興箭頭品類」:彩妝保養首登超市第2大銷售品類;免稅鐵三角「菸酒妝」佔比下滑、服飾/箱包/書籍攀升 「銷售商品結構」為零售通路最核心的DNA組成要素,主要銷售品項不僅形塑出零售通路的多元服務特徵及消費者購物場域偏好,同時也構成零售業各次產業別間最關鍵的營運差異與產業邊界判別基礎。 此外,代表各通路別前3大銷售商品類別合計比例的「銷售商品結構集中度(TOP 3 Concentration Ratio,