【商業數據解讀】台灣零售、電商市佔率英雄榜

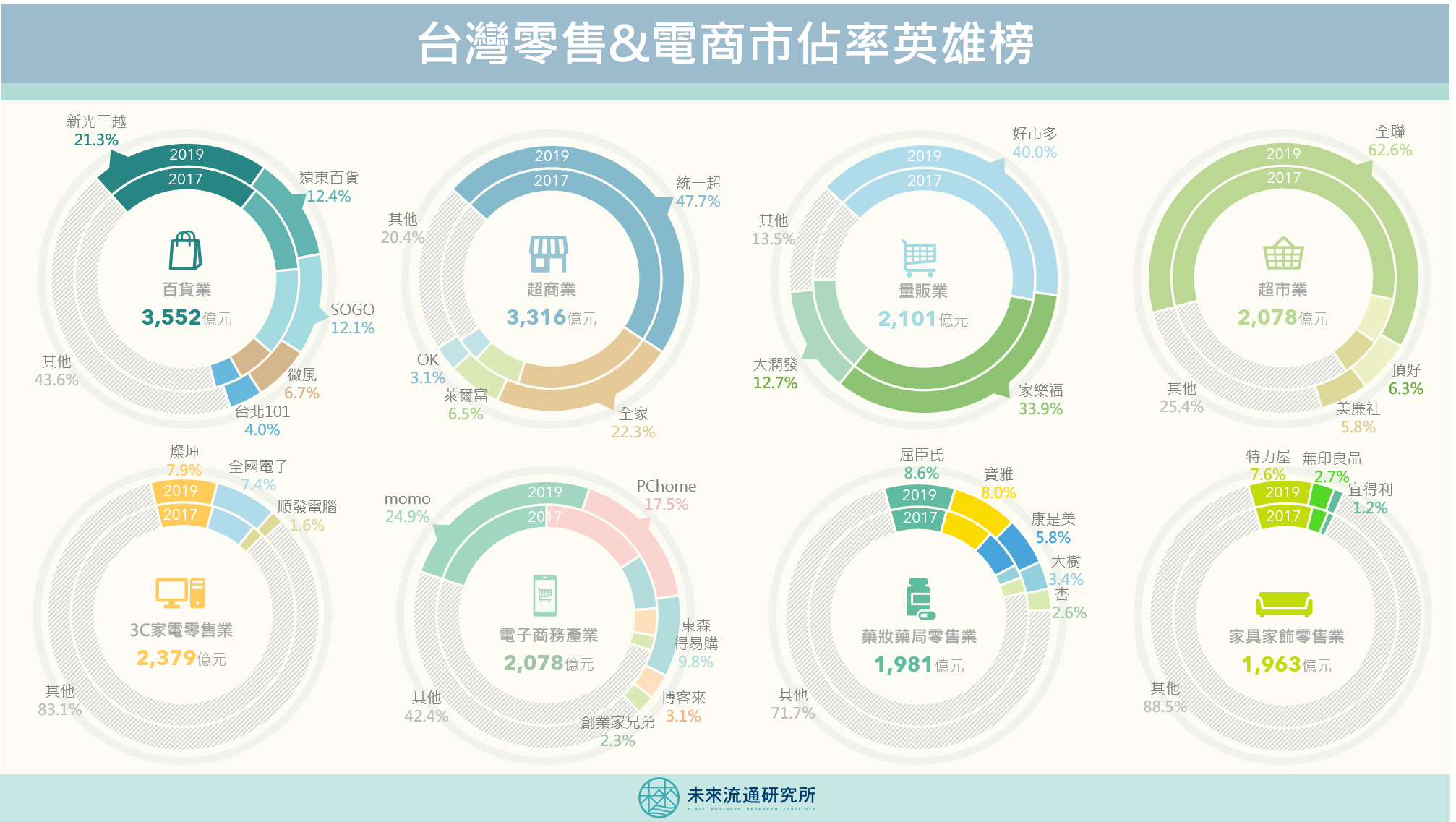

3個你不可不知的台灣零售電商市佔小秘密: 💡全聯&7-11市佔率獨占鰲頭,高達63%及48% 💡momo大成功!晉升台灣零售通路最強市佔成長品牌 💡藥妝藥局市佔領先集團快速成形中 「市佔率」在產業研究與投資評價領域中,是能夠決定結構性優勢的關鍵數據。尤其在平台經濟、網絡經濟等商業模式中,更是判斷企業能否大規模成功的重要估值指標。近年以軟銀願景基金為首的眾多投資機構,就是秉持這樣的投資戰略,鼓勵旗下新創公司「燒錢搶市佔」,挹注高昂資金換取市佔優勢。

3個你不可不知的台灣零售電商市佔小秘密: 💡全聯&7-11市佔率獨占鰲頭,高達63%及48% 💡momo大成功!晉升台灣零售通路最強市佔成長品牌 💡藥妝藥局市佔領先集團快速成形中 「市佔率」在產業研究與投資評價領域中,是能夠決定結構性優勢的關鍵數據。尤其在平台經濟、網絡經濟等商業模式中,更是判斷企業能否大規模成功的重要估值指標。近年以軟銀願景基金為首的眾多投資機構,就是秉持這樣的投資戰略,鼓勵旗下新創公司「燒錢搶市佔」,挹注高昂資金換取市佔優勢。

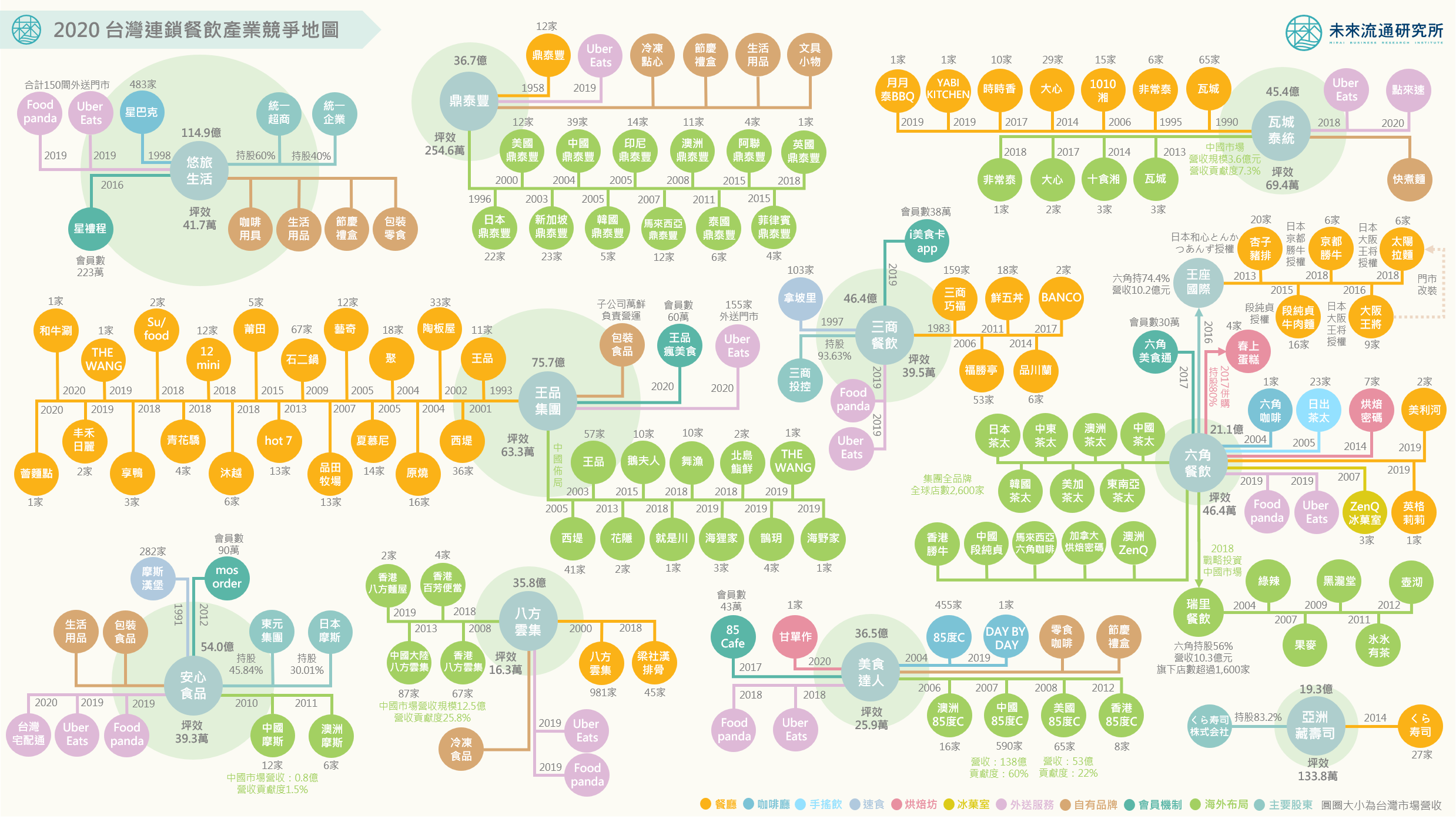

2020年受到COVID-19疫情的衝擊,台灣連鎖餐飲業正歷經2001年後少見的大蕭條。第一季與第二季整體營業額較去年同期分別衰退6.5%與9.4%,對於已連續18年正成長的台灣餐飲業而言,面前無疑是一場艱鉅而困窘的大型戰爭。 翻開台灣餐飲業編年史可以看到,1980年代麥當勞進入台灣市場後,餐飲產業迎來第一波國際連鎖化發展浪頭,外資品牌與資金湧入,快速將餐飲產業由散兵游勇的競爭局勢推進至強調規模、品質、標準化作業與連鎖經營的階段。在經過多年的積累後,2010年後王品、安心、瓦城等本土連鎖餐飲品牌陸續上市,品牌國際化、多元化、資本化、科技化速度加快,挾帶著第二波成長力道,台灣餐飲產業規模連續2年衝出兩位數的成長幅度,加上走勢相對穩定且高於零售業的營業利益率表現,被譽為餐飲新貴的品牌族群成為在資本市場與商業競爭中備受矚目的民生通路類別。 即使是在進入高齡少子化社會後,由於兼具做為生活小確幸與符合民生剛需的特性,台灣餐飲業近三年仍舊穩定維持在3%左右的成長幅度,加上就業勞動條件改善、科技應用比例提升、二代企業主接班等趨勢帶動,吸引年輕菁英投入,產業逐步由量的擴張轉進質的變革,希望能夠更好的滿足「國民的胃」。 不過,2020年面對飛箭如蝗的疫情衝擊,民眾急遽縮減在外用餐比例,使2-4月餐飲業營收不斷下探,業績陷入17-23%不等的大幅度縮減,雖然5月後營業表現略有回升,但與前兩年相較仍舊處於衰退。大型危機過後,橫亙在餐飲業者面前的是高強度的經營挑戰與難以預測的未來,全面檢驗著企業的財務穩健度、門店經營效率、危機應對能力、品質掌控與品牌價值等重要指標。 為了更進一步瞭解台灣餐飲集團的營運模式與布局表現,以做為審度企業渡過危機的評估基準,未來流通研究所團隊抓取台灣連鎖餐飲集團數據,繪製前10大連鎖餐飲集團競爭地圖,並以連鎖餐飲業投資價值評估中的單店模型、連鎖複製模型、以及多品牌延伸模型進行分點說明,做為協助讀者掌握洞悉各集團布局策略的輔助觀點。

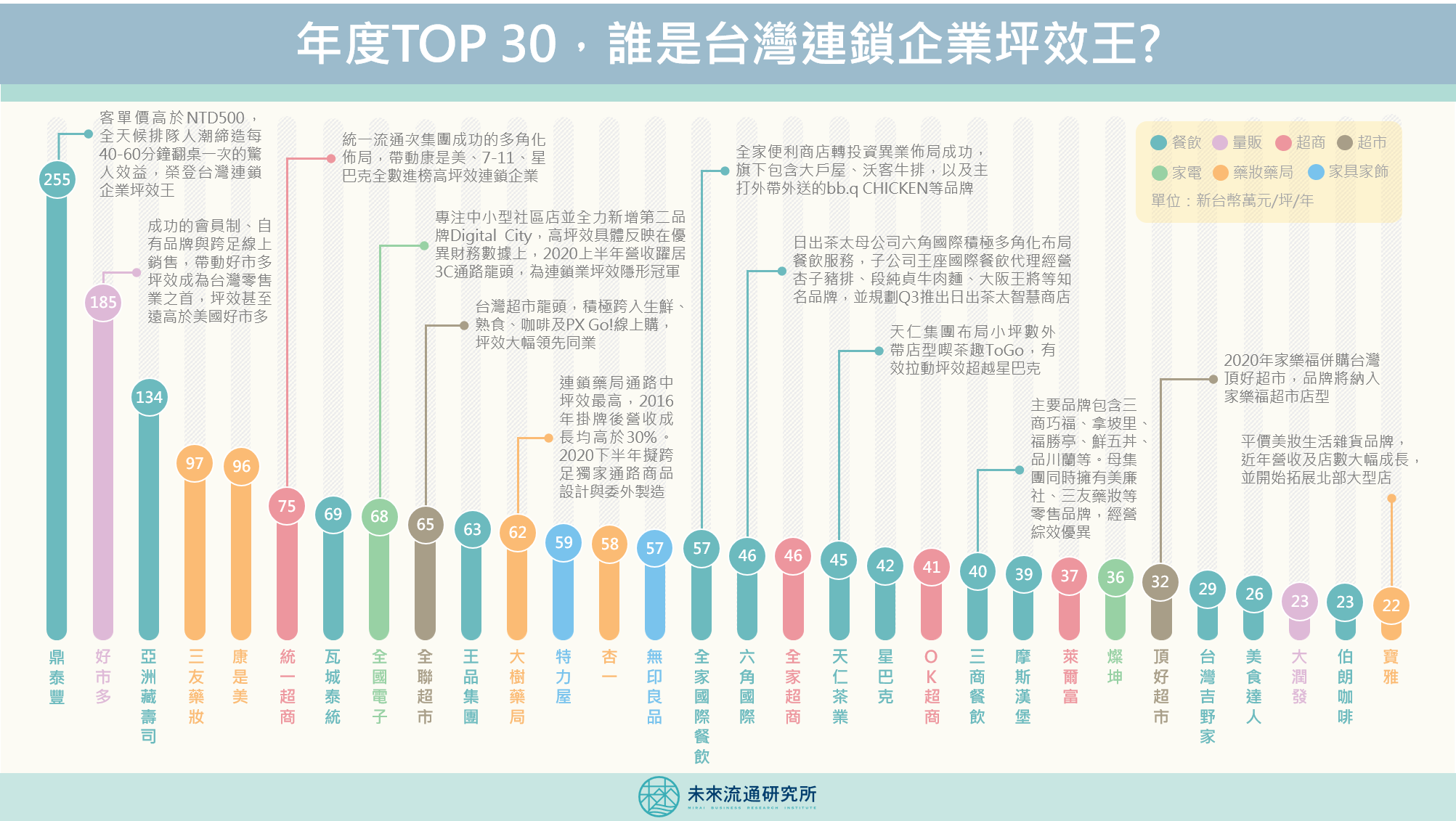

3個你不可不知的台灣連鎖企業坪效小秘密: 💡鼎泰豐一騎絕塵,榮登台灣連鎖企業坪效王 💡COSTCO、7-11、全聯分列綜合零售通路坪效前3強 💡藥妝藥局為台灣高坪效優等生行業 「坪效」是實體通路有別於其他行業別最特殊的經營指標,也是攸關連鎖企業經營績效的關鍵數據。在全球實體消費市場遭逢疫情衝擊以及電子商務爆發性成長的當下,觀測各類型實體通路企業的坪效指標,不僅可做為企業經營健全強度的分析與衡量基準,也能夠為疫情後台灣實體通路的變革思維帶來一些線索。

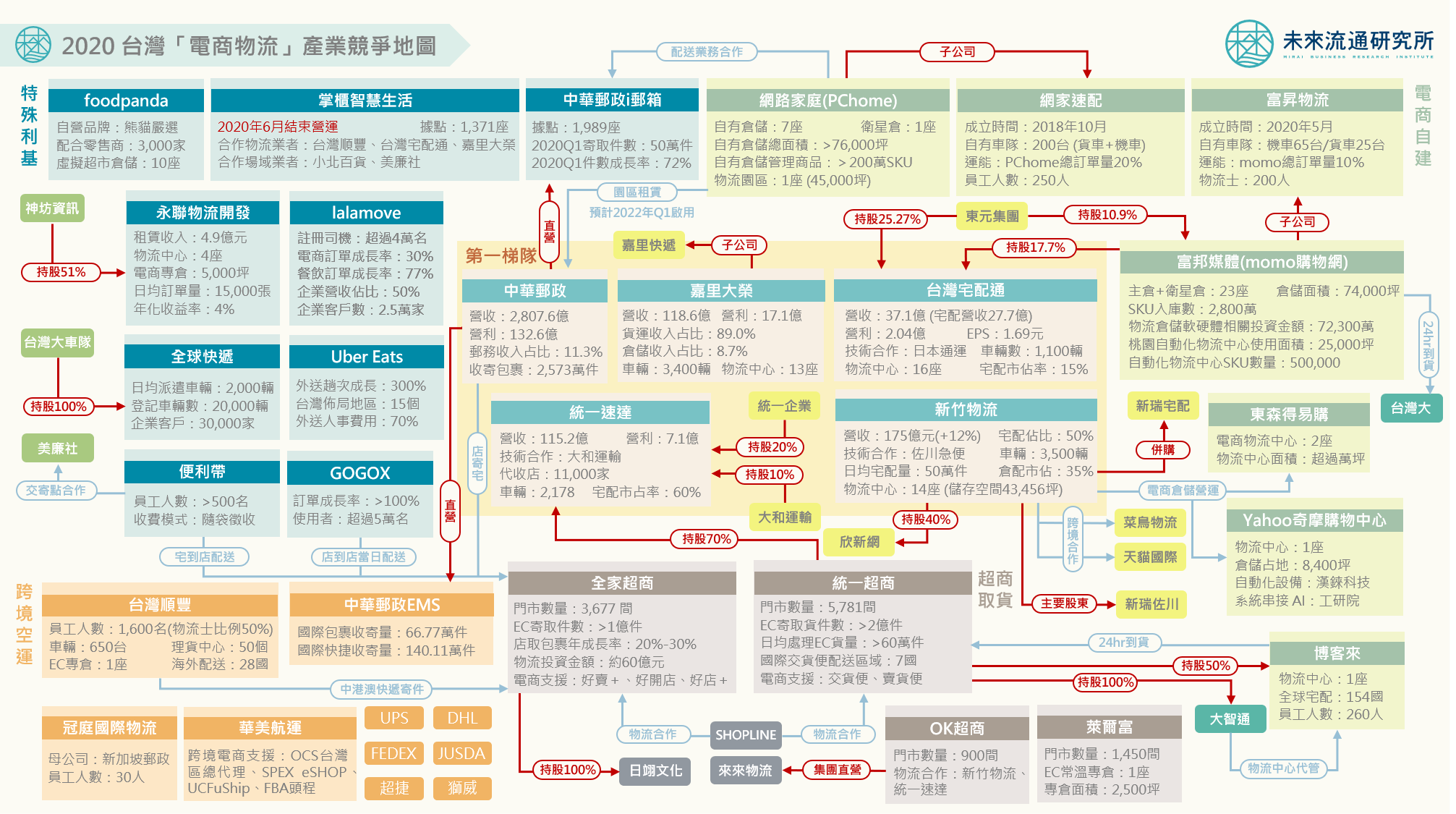

3個你不可不知的台灣電商物流小秘密: 💡宅配成為台灣物流產業最強成長業別,但電商委外配送費用率降至近年新低 💡電商物流重資本模式進場,集團競爭趨勢逐步成形 💡超商取貨功能強勢進化,形成鮮明台灣特色 2020年當台灣大部份產業都因COVID-19疫情影響而陷入沉寂的當下,電商物流產業卻迎來了五穀豐登的產業盛世:2020年5月,momo成立貨運子公司「富昇物流」,成為台灣第2個以電商之姿自建配送隊伍的大型集團。7月momo進一步宣布與全家便利商店展開合作,推出生鮮電商低溫店取服務、同時也將myfone門市取貨服務全面升級為24小時快速取貨;2020年6月迎來成立20周年的PChome,也宣布將電商物流做為下一個關鍵戰略目標,大舉承租倉儲空間達4.5萬坪的中華郵政物流園區物流中心,同時瞄準跨境電商市場的成長潛力,7月正式上線整合商流、物流、金流的跨境PChomeSEA銷售服務。

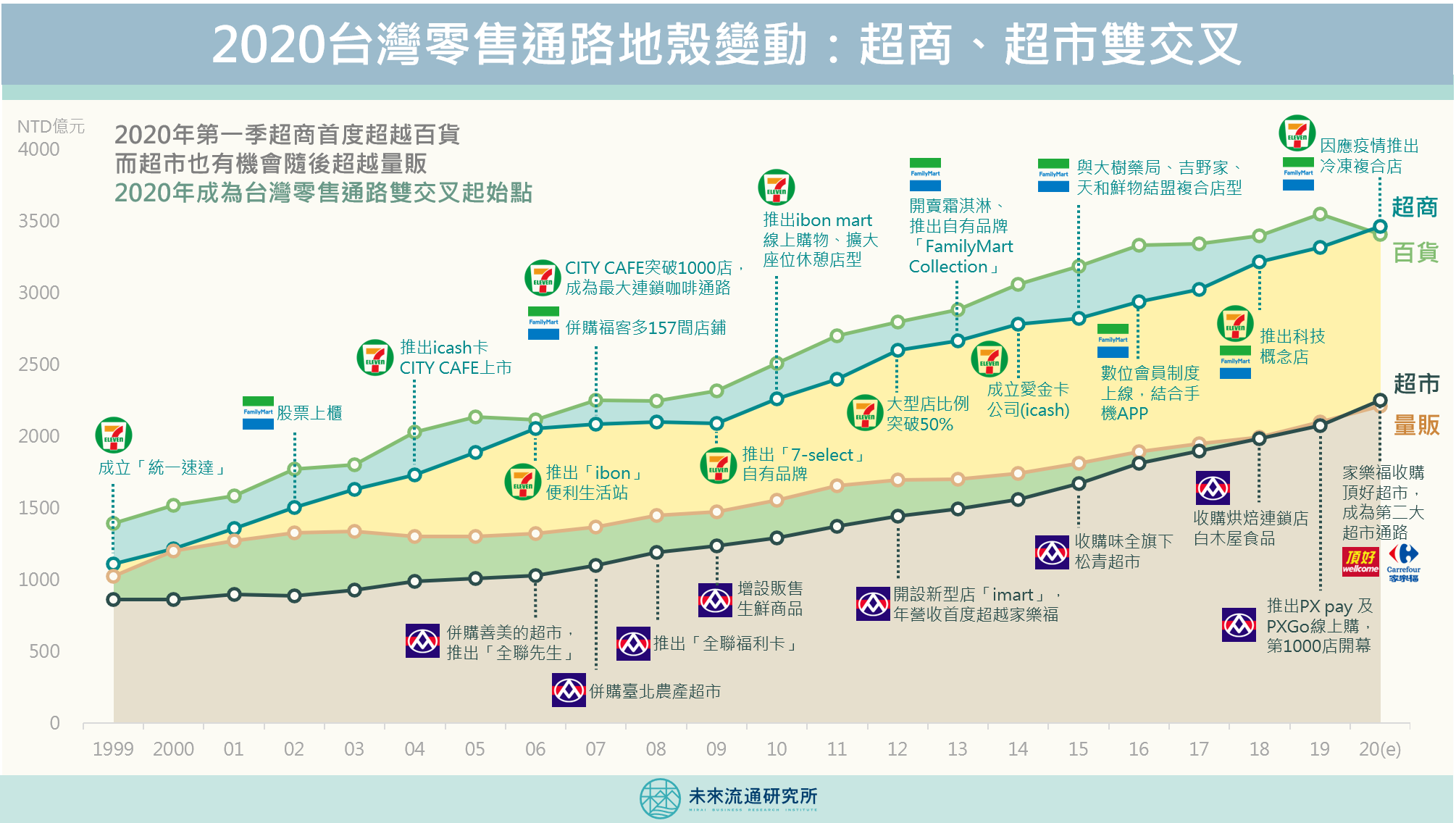

零售通路型態深受當地消費行為的趨向影響,各國均發展出不同的產業特色。台灣綜合零售通路中,長期以來都是以百貨的營業額居首,其次為超商、量販和超市。不過,在COVID-19疫情帶來的影響下,2020年台灣零售通路將可能迎來劇烈的地殼變動:超商營業額在第一季已首度超越百貨,成為台灣第一大零售通路業態;而超市也有可能超越量販,使2020年成為台灣綜合零售業態雙交叉的起始點。 過去20年中,台灣整體綜合零售通路業持續成長,4項主要業態的年均複合成長率(CAGR)分別為百貨4.8%、超商5.6%、量販3.7%和超市4.5%。可以看出各業態營業規模漲跌均具有長期趨勢性,並非突發的短期變化。進一步觀察超商與超市領導企業過去20年來的發展脈絡,更可以深刻理解台灣零售業的競爭實力與產業版圖地貌。 超商業態成長動能:雙雄積極創新 做為台灣最具標竿性的零售通路型態,台灣超商業者在過去20年間不斷開創出引領全球的創新服務,從點數經濟、店到店取、超商咖啡、搶進鮮食市場、開發自有品牌、多元複合店型到數位會員制度等,超商已成為台灣社會的準公共設施,深深影響城市居民的生活滿意程度。而台灣超商業態的高速成長動能,主要來自於7-11與全家兩家超商領導業者的持續創新。從傳統零售市場出發,滲透進入餐飲、電子商務、生活服務、物流交寄、金流支付等市場,同時積極進行異業合作,疊加具話題性的聯名商品與複合店態,持續擴大台灣超商產業的營業規模極限。 超市業態成長動能:全聯強勢主導

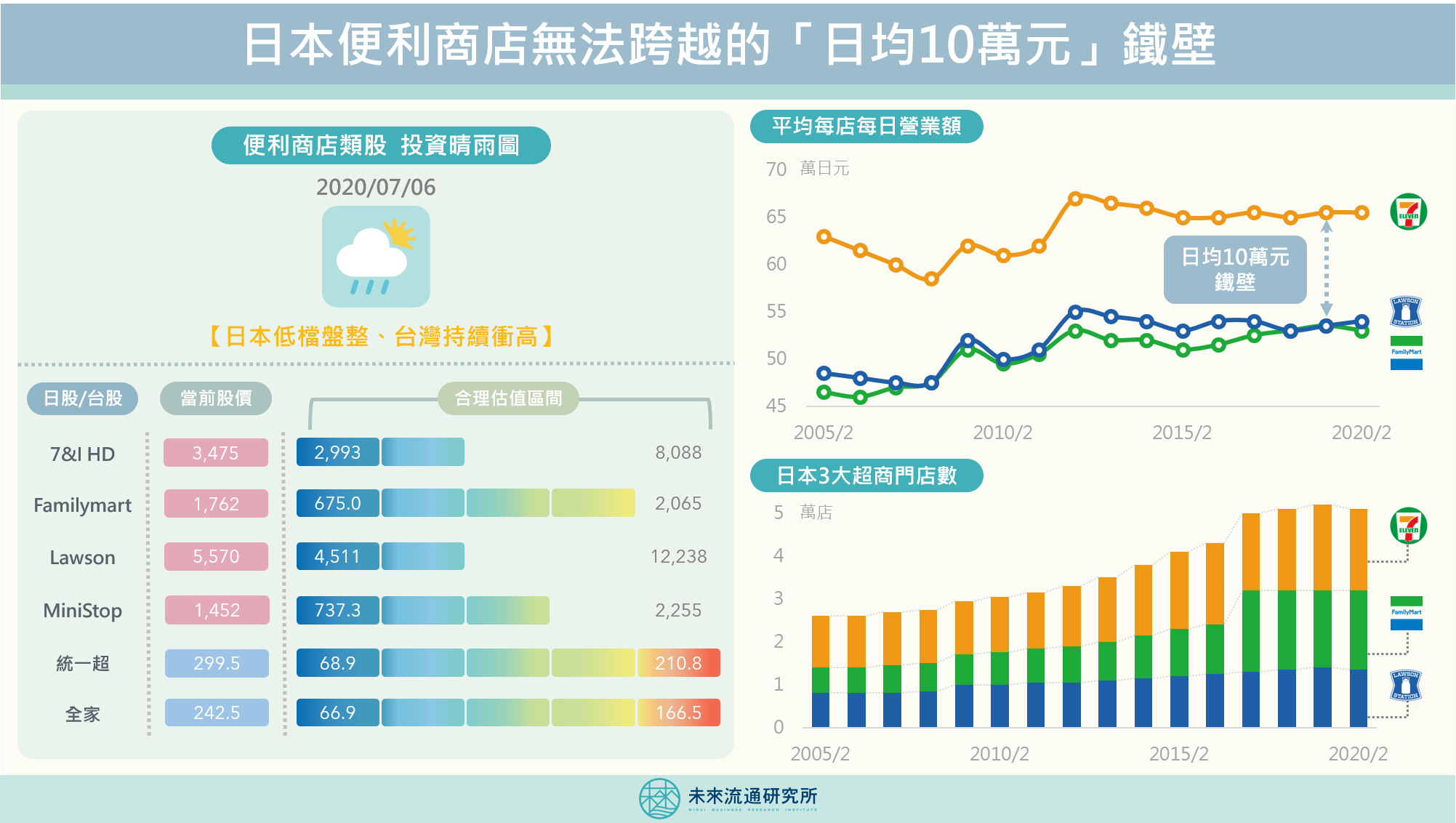

南韓、台灣和日本是全球便利商店密度最高的市場,在劇烈競爭下,近3年日本便利商店展店家數趨緩,每店平均銷售額也不再成長。然而,卻有一家怪物般的便利商店,無論景氣好壞,皆與競爭對手保持著單店日均銷售額「10萬日元差距」的鋼鐵壁壘,那就是全球便利商店之王日本7-11。 根據日本經濟新聞社發布數據,日本7-11長期以來與其他競爭者創造收入的能力存在明顯差異。7-11單店日均銷售額約為65.6萬日元,而最接近的挑戰者Lawson則是53.5萬日元,意即每日銷售額差距超過10萬日元。而且無論整體便利商店產業處於成長或衰退階段,這項差距至今仍沒有任何一家挑戰者能夠成功突破。 截至今(2020)年5月底,日本前3大便利商店合計門店數量約52,000家,年成長率不到1%,商店淨數量在近3年達到頂峰,市場呈現飽和。且由於面臨到加盟主高齡化與勞動力缺乏等課題,3大便利商店業者都開始放慢新店拓展速度。在新增店數降低的前提下,如何提高既有門店的盈利能力成為便利商店產業未來勝出的關鍵。因此,Lawson在近期展開了以擊破「日均10萬元」鐵壁為目標的反攻作戰,採取了一系列的進攻措施: 與「無印良品」展開策略合作,建立一站式購物新型態 無印良品(MUJI)相當受到日本便利商店業者的青睞,與前3大品牌業者皆合作過一輪。2019年前,MUJI長期與FamilyMart合作,在店內專屬銷售商品。不過隨著伊藤忠商社入股成為FamilyMart的主要股東,雙方合約已於2019年1月結束。隨後MUJI曾與日本7-11短暫攜手,並規劃為7-11提出限定商品,然而最終因雙方主導性問題走向無疾而終。

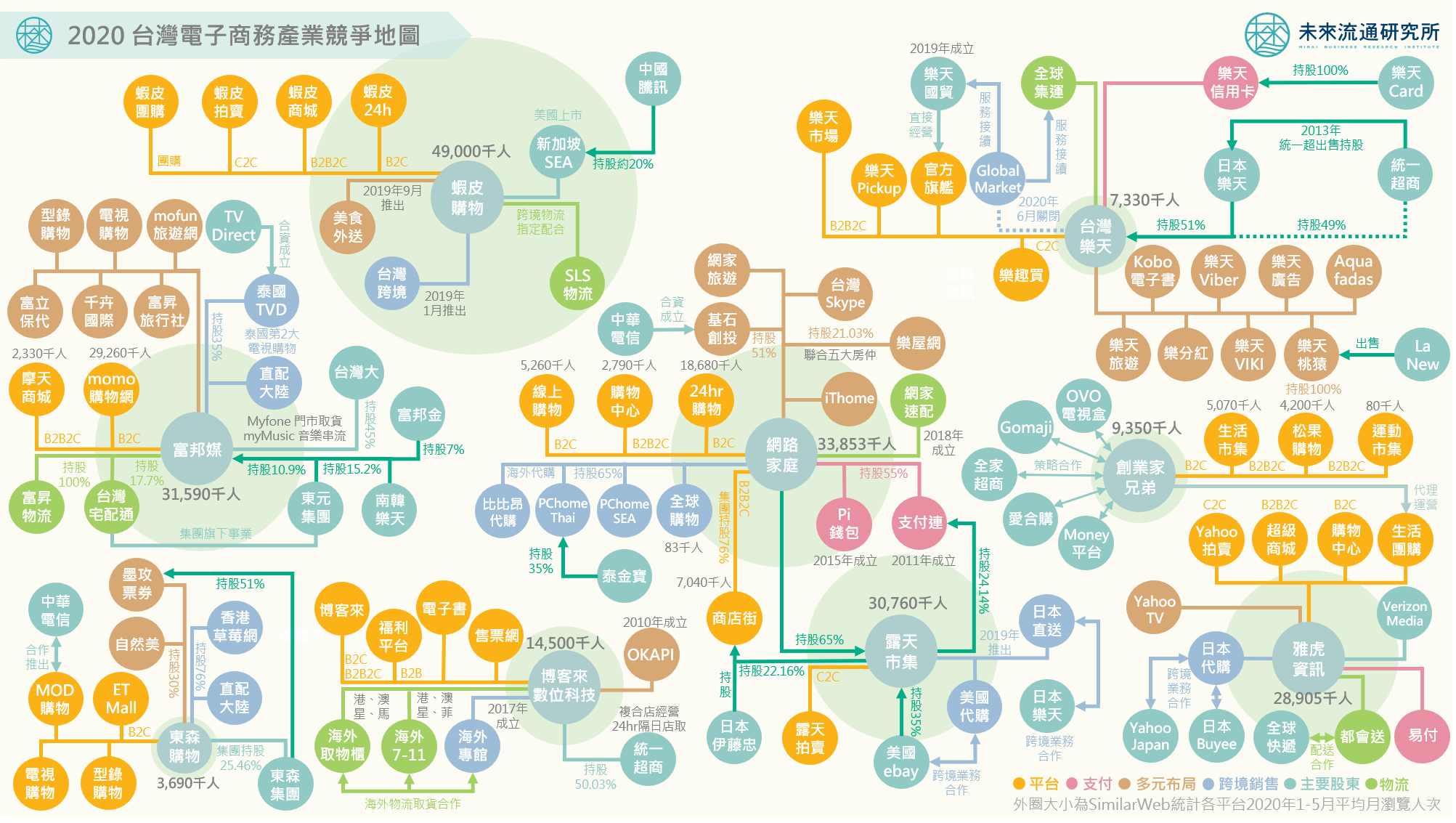

延續上一篇【台灣零售集團「生活零售全通路布局」產業地圖】,未來流通研究所進一步推出台灣電商集團布局地圖,一口氣將台灣線上線下零售產業網絡收入囊中! 2020年以來,電商產業成為各國疫情下少數逆勢成長的服務業別,趁著百貨商場、書店、餐飲、教育等各類型實體通路受挫,電商集團快速滲透各種生活服務需求,不僅吸納更多企業朝向線上經營移動,更成為觀察各國電商集團布局企圖的絕佳時刻。 研究團隊以SimilarWeb統計各平台今年以來(2020年1-5月)平均月瀏覽人次為排名基礎,繪製台灣前10大電商平台企業的布局地圖,包含蝦皮、網路家庭、富邦媒、露天市集、雅虎資訊、博客來、創業家兄弟(生活市集、松果購物)、台灣樂天、東森購物。分析集團競爭樣貌如下: 補貼割喉一戰成名,蝦皮購物站穩台灣第一大電商平台 2017年蝦皮購物以補貼割喉戰震撼台灣電商市場,3年後平均月瀏覽量高達4,900萬人次,已甩開其他競爭對手,成為台灣流量第一大電商平台。當然,流量不代表營收,更不保證收益,但是隨著蝦皮由C2C邁向B2C模式,並於2019年底展開美食外送服務,都持續強化營收規模的成長動能。此外,2020年「淘寶台灣」也正循蝦皮的補貼戰模式進入台灣。至此,具有騰訊系與阿里巴巴集團色彩的電商平台皆已正式布局台灣市場。

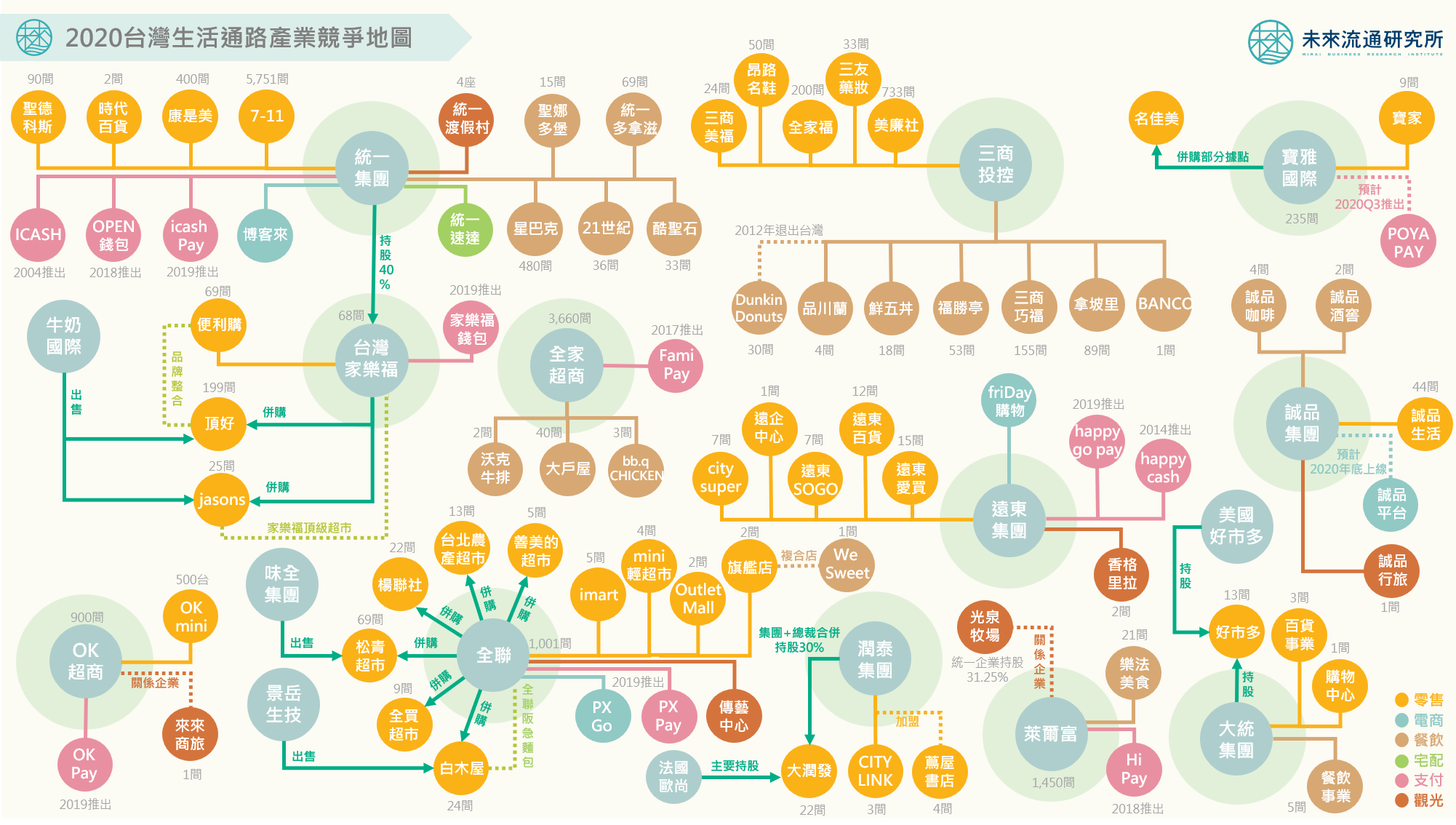

做為承載民眾剛性需求的生活通路零售業,不僅是各國消費類股中最重要的構成份子,也成為評斷各國生活水準與社會流通效率的關鍵指標。因此,全球各個成熟消費市場均培育出知名的大型生活通路零售集團,例如美國的Walmart及Costco、法國的Carrefour、英國的TESCO、德國的Metro以及日本的7&i等。 日前家樂福集團宣布自香港牛奶國際手中收購全台199間頂好Wellcome超市,以及25間JASONS Market Place高檔超市,希望藉此成為僅次於全聯超市、台灣市占率第2大的超市通路。由於統一集團持有台灣家樂福40%股權,此次家樂福在台灣超市業態的擴大布局,不僅代表著家樂福在台灣將正式由大型零售量販店跨足至中小型社區超市,也為現階段仍缺乏超市業態的統一集團補上了缺口。至此,統一流通次集團將成為台灣第一個橫跨量販、百貨、超市、超商、電商、宅配的「生活全通路布局」集團。 全通路布局對於大型生活零售業集團而言,可以說是最關鍵的競爭優勢展現。除了一般零售業在採購與物流方面的規模經濟優勢之外,更重要的是覆蓋消費者「全生命週期」的多元消費通路優勢。以日本7&i控股為例,旗下除了知名的7-11超商、伊藤洋華堂超市、西武百貨之外,還囊括了各類型特色通路,例如日本最大的母嬰零售通路阿卡將本舖(赤ちゃん本舗)、文具禮品零售通路LOFT、連鎖家庭餐廳Denny’s等,將消費者各生命階段的生活需求盡收囊中。再加上7&i近年大力推動的全集團共通會員機制、跨通路電商平台、交叉銷售服務等,將顧客生命價值LTV(Lifetime

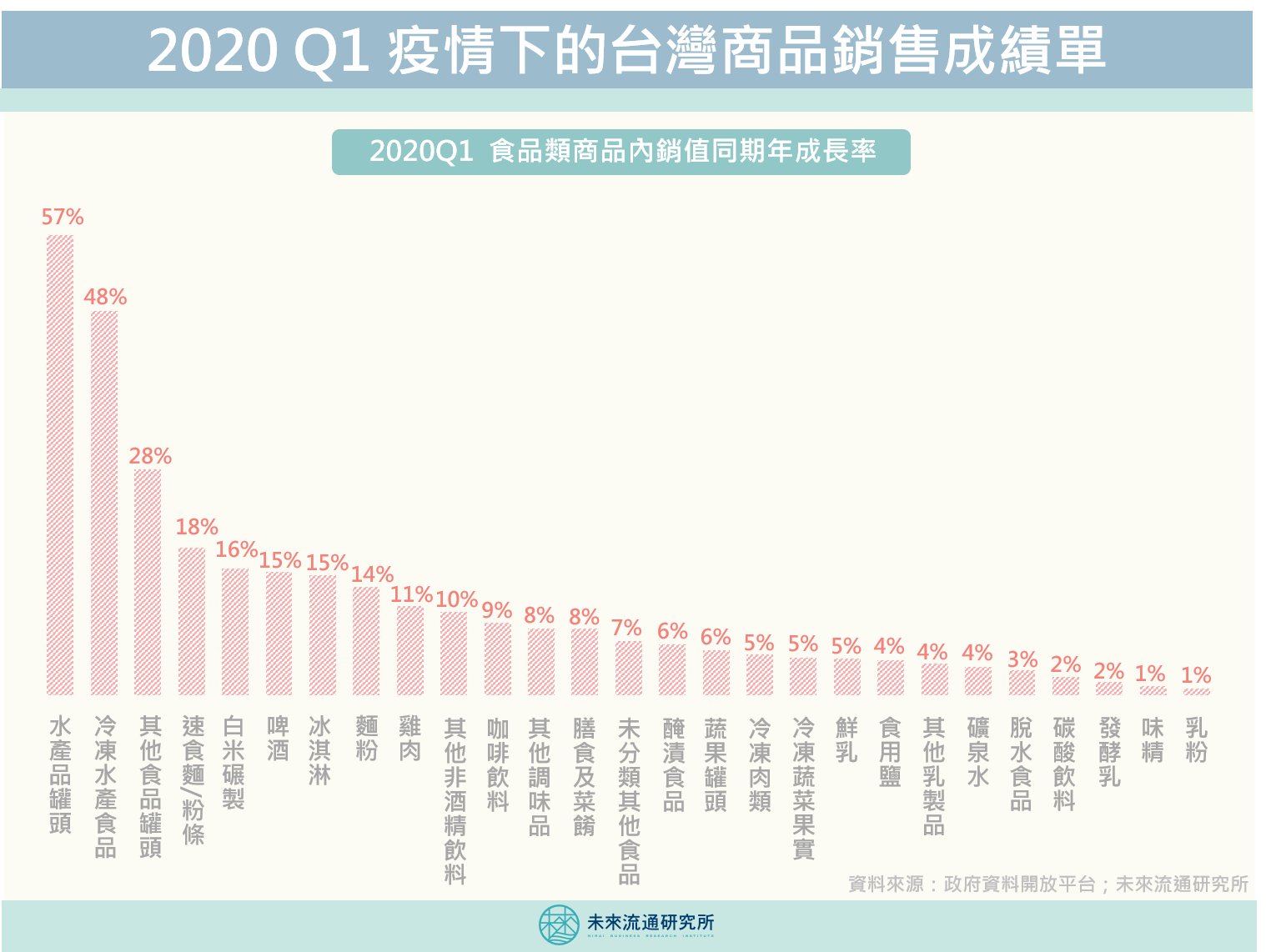

未來流通研究所團隊分析了2020年第一季主要民生消費品內銷數據,以觀測在高強度的公共衛生事件下,台灣商品消費市場所受到的影響與轉變。我們發現到,疫情期間內,受到居家工作、差旅減少、社交限制以及許多娛樂場所停業的影響,民眾生活型態與購物動線均產生重大轉變,進一步反應在兩極化的商品消費結構上。值得注意的是,在經過這一波疫情的激烈衝撞後,一部分的消費模式將可能轉化為持續性、長時間的趨勢,使後疫情消費期間的商品市場出現結構性變化。 ✔台灣食品類商品:引人注目的「調味料經濟學」 做為重要的防疫物資擔當,不少食品類商品在Q1展現出驚人的成長力道,同時也是引領第一季超市、量販等民生通路營收增長的主要動力。成長幅度前10大商品類別銷售金額均較去年同期翻漲超過兩位數。前3大品項為水產品罐頭(+58%)、冷凍水產食品(+48%)、以及其他食品罐頭(+28%),其他包括速食麵、白米、啤酒、冰淇淋、麵粉、雞肉、非酒精飲料等商品,成長幅度也都超過一成。 值得注意的是,除了食品材料銷售成長外,疫情期間內由於外食比例大幅降低,相對的家庭烹飪料理風潮興起,因此帶動了向來成長表現平緩的「調味料經濟」,包括其他調味品、食用鹽、味精等主要調味品Q1銷售金額與去年同期相較均向上成長,且銷售金額成長幅度遠超過銷售量(食用鹽與味精銷售量甚至降低),顯示商品單價大幅提升。推估主要原因為大宗採購的餐飲批發採購量降低,但單價較高的零售通路銷售規模提升,以家庭/個人為主的市場組成轉而成為支撐整體銷售金額攀升的重要基礎。 至於食品類別中衰退的部分主要是受到社交娛樂場合停業、免稅店銷售急凍、禮品餽贈縮減等因素的衝擊,例如精製茶大幅衰退21%、糖果(不含口香糖)衰退13%、酒類(不含啤酒)衰退11%。此外,近年成長力道堅挺的即食餐食商品銷售金額卻意外陷入衰退,推估主要是受到居家辦公措施影響,使上班族群消費規模降低導致。

日本インテージ調查會社於4月底「緊急事態宣言」擴及全境後,針對日本境內超過4,000家藥局、超商與超市進行調查,並發布銷售額成長與衰退幅度最為顯著的商品排名。由這項排名中可以看出,台日在疫情影響下的商品銷售趨勢相當類似。 日本銷售成長排名前20大商品陣營中,食品類商品即佔了11席,擁有壓倒性的銷售優勢。其中烘焙香精、烘焙粉、麵粉、鮮奶油、糖漿、蜂蜜等商品銷售大幅成長2-3倍,主因在於日本全國中小學停課後,學童居家時間拉長加上外出購物限制,帶動家庭自製烘焙甜品零食的趨勢。此外,義大利麵條、冷凍水產、義大利麵醬、芝麻油、調理湯包等商品銷售亦顯著增長,同樣是受惠於居家自煮、用餐頻率與用餐人數增加的生活型態。 漱口水、消毒劑、體溫計等居家醫藥用品銷售規模在疫情影響期間內亦大幅成長,尤其漱口水與消毒劑銷售成長幅度均超過去年同期3倍以上。濕紙巾、肥皂、家用衛生手套以及家用吸塵器等清潔消毒用品銷售規模亦同步擴大,而用以舒緩因不斷使用酒精導致手部乾裂不適的狀況,護手霜與乳液的銷售金額也較去年同期成長近兩倍。 至於在銷售陷入衰退的商品陣營中,多數是與外出、差旅、工作相關的商品類別,例如男性上班族必備的解酒劑,銷售金額僅有去年同期的13%(滋補壯陽飲也僅有去年的67.9%,衰退幅度排名第22)。至於女性常用的口紅、防曬品、腮紅、粉底、隔離霜、美白保養品、眼影等商品,則因居家上班與限制外出等措施影響,銷售規模與去年同期相較出現大幅下滑。 值得注意的是,不少日本企業預期疫情將對於家庭消費結構與個人生活習慣形成持續性的影響,積極調整銷售策略進行因應。例如為配合民眾長時間配戴口罩的習慣,知名化妝品業者高絲KOSE強力銷售定妝噴霧,主打可防止因口罩摩擦導致脫妝的產品訴求;藥妝通路業者松本清看好健身防疫商機,強化銷售自有運動應援品牌matsukiyo